Daňovník, ktorého manželka/manžel spĺňa zákonom určené podmienky, si môže svoj základ dane znížiť o nezdaniteľnú časť. Za akých podmienok a v akej výške v roku 2022, sa dočítate v článku.

Nezdaniteľná časť základu dane znižuje základ dane daňovníka, čo sa premietne aj v znížení výslednej dane z príjmov fyzických osôb.

Nezdaniteľné časti základu dane sú upravené v § 11 zákona o dani z príjmov. Okrem nezdaniteľnej časti základu dane na manželku/manžela má právo si daňovník znížiť svoj základ dane aj o nezdaniteľnú časť základu dane na daňovníka a na doplnkové dôchodkové sporenie (III. pilier).

Podrobnosti o možnostiach uplatnenia nezdaniteľných častí základu dane nájdete v článku Nezdaniteľné časti základu dane v roku 2022.

Nezdaniteľnú časť základu dane na manželku/manžela si môže daňovník uplatniť len raz ročne, a to po skončení roka 2022 v ročnom zúčtovaní preddavkov na daň alebo podaním daňového priznania k dani z príjmov fyzických osôb (priebežne počas roka to nie je možné).

Daňovník s obmedzenou daňovou povinnosťou (nerezident SR) má nárok na uplatnenie nezdaniteľnej časti základu dane na manželku (manžela) za rok 2022, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky v roku 2022 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí.

Kedy vzniká nárok na uplatnenie nezdaniteľnej časti základu dane za manželku/manžela za rok 2022

Aby si mohol daňovník uplatniť v ročnom zúčtovaní preddavkov na daň alebo v daňovom priznaní za rok 2022 nezdaniteľnú časť základu dane na manželku/manžela, musia byť splnené nasledujúce podmienky (nárok nevzniká automaticky):

- ide o manželku/manžela daňovníka/daňovníčky, ktorá/ktorý žije s ním/s ňou v spoločnej domácnosti a nemá vlastný príjem (resp. manželkin/manželov príjem je nižší ako zákonom určená suma),

- základ dane daňovníka (súčet čiastkových základov dane z príjmov zo zamestnania, z podnikania a inej samostatnej zárobkovej činnosti) nepresahuje zákonom určenú sumu,

- manželka/manžel spĺňa niektorú z nasledovných podmienok (stačí, ak je splnená jedna z nich):

- stará sa o vyživované maloleté dieťa do 3 rokov, resp. do 6 rokov, ak má dlhodobo nepriaznivý zdravotný stav alebo je zverené do starostlivosti nahrádzajúcej starostlivosť rodičov,

- poberá peňažný príspevok na opatrovanie (ak poberá peňažný príspevok celoročne, nárok na nezdaniteľnú časť nevzniká),

- je vedená/vedený v evidencii uchádzačov o zamestnanie na Úrade práce, sociálnych vecí a rodiny (ÚPSVaR),

- považuje sa za občana so zdravotným alebo s ťažkým zdravotným postihnutím.

Nezdaniteľnú časť základu dane na manželku/manžela si môže daňovník uplatniť len raz ročne.

Ak sú splnené tieto podmienky iba jeden alebo niekoľko kalendárnych mesiacov (teda nie počas celého roka 2022), daňovník si znižuje svoj základ dane len o 1/12 sumy nezdaniteľnej časti základu dane na manželku/manžela, a to za každý kalendárny mesiac, na začiatku ktorého boli splnené vyššie uvedené podmienky. Ide napr. o situáciu, keď manželia uzavrú manželstvo v priebehu roka, ak dieťa počas roka dovŕši 3 roky veku, ak je manžel/manželka v evidencii uchádzačov o zamestnanie len časť roka a pod.

Nárok na nezdaniteľnú časť základu dane na manželku/manžela je splnený aj vtedy, ak manželia nemajú rovnakú adresu trvalého pobytu, ale musia žiť v spoločnej domácnosti.

Vlastným príjmom manželky/manžela nie sú štátne sociálne dávky

Vlastným príjmom manželky/manžela pre posúdenie nároku na uplatnenie nezdaniteľnej časti základu dane je jej/jeho príjem, vrátane príjmov, ktoré sú od dane oslobodené (napr. nemocenské, materské, tehotenské, dôchodok, dávky v nezamestnanosti, dávky v hmotnej núdzi, príjmy z prenájmu vrátane sumy 500 eur od dane oslobodenej, peňažný príspevok na opatrovanie a pod.) či zdanené zrážkou (napr. úroky). Od vlastného príjmu manželky/manžela sa odpočítava povinne zaplatené poistné a príspevky z týchto príjmov. Ide o poistné a príspevky na sociálne poistenie, zdravotné poistenie a starobné dôchodkové sporenie. Od vlastného príjmu manželky/manžela sa neodpočíta dobrovoľné sociálne poistenie, preddavky na zdravotné poistenie a nedoplatok z ročného zúčtovania zdravotného poistenia samoplatiteľa.

Výnimku tvoria nasledovné príjmy (t. j. ide o príjmy, ktoré nie sú považované za vlastný príjem manželky/manžela):

- zvýšenie dôchodku pre bezvládnosť,

- štátne sociálne dávky (príspevok pri narodení dieťaťa, príspevok na viac súčasne narodených detí, príspevok na pohreb, rodičovský príspevok, prídavok na dieťa, príplatok k prídavku na dieťa, 13. dôchodok, príplatok k dôchodku politickým väzňom, príspevok športovému reprezentantovi, kompenzačný príspevok baníkom),

- štipendium poskytnuté sústavne sa pripravujúcim študentom na budúce povolanie (upozornenie: doktorandské štipendium do vlastných príjmov patrí),

- daňový bonus na zaplatené úroky a daňový bonus na dieťa,

- zamestnanecká prémia.

Preukazovanie nároku na uplatnenie nezdaniteľnej časti základu dane na manželku/manžela v roku 2022

Ak požiada zamestnanec zamestnávateľa o vykonanie ročného zúčtovania preddavkov na daň zo závislej činnosti, výška vlastného príjmu manželky sa nepreukazuje (napr. predložením potvrdenia o zdaniteľných príjmoch, daňovým priznaním, atď.). Daňovník uvádza výšku vlastného príjmu a počet mesiacov splnenia podmienok priamo na žiadosti o ročné zúčtovanie, pričom na druhej strane tlačiva vypĺňa čestné vyhlásenie, v ktorom potvrdzuje, že daňovníkom vyplnené údaje sú pravdivé a úplné.

Zamestnanec je však povinný zamestnávateľovi predložiť doklady potvrdzujúce existenciu manželstva (sobášny list) a splnenie niektorej zo štyroch podmienok (najmä rodný list dieťaťa, rozhodnutie o poberaní peňažného príspevku na opatrovanie, potvrdenie o zaradení do evidencie uchádzačov o zamestnanie, a pod.).

Ak zamestnanec podáva daňové priznanie, doklady o výške príjmu manželky/manžela nie sú povinnou prílohou daňového priznania a predkladajú sa len na základe výzvy od daňového úradu. V daňovom priznaní sa uvedie len výška vlastného príjmu a počet mesiacov, počas ktorých boli splnené vyššie uvedené podmienky na vznik nároku na nezdaniteľnú časť základu dane na manželku/manžela.

Aké sú podmienky a výška pre uplatnenie nároku v roku 2023, približujeme v článku Nezdaniteľná časť základu dane na manželku/manžela v roku 2023.

Aká je výška nezdaniteľnej časti základu dane na manželku/manžela za rok 2022

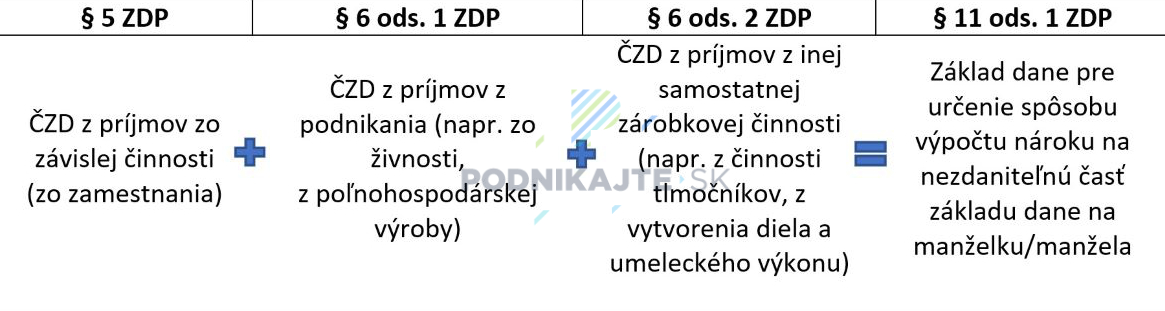

Výška nezdaniteľnej časti základu dane na manželku/manžela sa odvíja od výšky základu dane daňovníka, od príjmu manželky a závisí aj od sumy aktuálneho životného minima (od 01.07.2021 ide o sumu 218,06 eura na jednu plnoletú fyzickú osobu). Základ dane je súčtom čiastkových základov dane, ktoré označujeme ako aktívne príjmy, a platí nasledovný vzťah:

Zdroj: Redakcia Podnikajte.sk

Upozornenie: Od pasívnych príjmov (napr. príjmy z prenájmu, z predaja nehnuteľnosti, a pod.) nie je možné odpočítať nezdaniteľnú časť základu dane na manželku/manžela.

Ak takto vypočítaný základ dane podľa § 11 ods. 1 zákona o dani z príjmov:

- nepresiahne sumu 38 553,01 eura, nezdaniteľná časť základu dane na manželku/manžela sa vypočíta ako 4 186,75 eur – vlastný príjem manželky,

Upozornenie: Ak manželka/manžel nemala/nemal žiadny vlastný príjem, nezdaniteľná časť má hodnotu 4 186,75 eura. Ak bol jej/jeho vlastný príjem vyšší ako 4 186,75 eura, nezdaniteľná časť základu dane na manželku/manžela bude nulová.

- presiahne sumu 38 553,01 eura, nezdaniteľná časť základu dane na manželku/manžela sa vypočíta ako 13 825,00 eur – ¼ základu dane daňovníka – vlastný príjem manželky/manžela.

Upozornenie: Ak bude výsledkom tohto výpočtu záporná suma (t.j. nižšia ako nula), znamená to, že nezdaniteľná časť základu dane na manželku/manžela je nula.

Pri výpočte sa vychádza zo súm (§ 11 ods. 3 zákona o dani z príjmov):

- 38 553,01 eur, ktorá predstavuje 176,8-násobok aktuálne platného životného minima v sume 218,06 eura,

- 4 186,75 eur, ktorá predstavuje 19,2-násobok aktuálne platného životného minima v sume 218,06 eura,

- 13 825,00 eur, ktorá predstavuje 63,4-násobok aktuálne platného životného minima v sume 218,06 eura.

Nezdaniteľná časť základu dane na manželku/manžela sa zaokrúhľuje na eurocenty nahor.

Praktické príklady na uplatnenie nezdaniteľnej časti základu dane na manželku/manžela za rok 2022

Príklad na uplatnenie nároku na nezdaniteľnú časť základu dane na manželku u živnostníka

Daňovník Peter podniká ako živnostník, pričom za rok 2022 dosiahol kladný základ dane podľa § 6 ods. 1 zákona o dani z príjmov v sume 22 500 eur. Peter má jedno dieťa vo veku 1 rok, o ktoré sa v spoločnej domácnosti stará jeho manželka Mária. Mária je na rodičovskej dovolenke a poberá rodičovský príspevok. Jeho úhrnná výška za rok 2022 je 3 360 eur. Okrem toho, manželka Mária prenajíma nehnuteľnosť nadobudnutú pred uzavretím manželstva. Nájomné za rok 2022 bolo vo výške 2 000 eur.

- Splnenie podmienky nároku na nezdaniteľnú časť základu dane: Manželia žijú v spoločnej domácnosti a manželka má príjem nepresahujúci zákonom určenú sumu. Manželka Mária sa stará o maloleté vyživované dieťa do 3 rokov veku.

- Výpočet vlastného príjmu manželky: Rodičovský príspevok ako štátna sociálna dávka nie je považovaný za vlastný príjem manželky. Do vlastného príjmu manželky sa zahŕňa len príjem z prenájmu vrátane od dane oslobodenej sumy 500 eur. Vlastný príjem manželky pre účely posúdenia nároku na zníženie základu dane jej manžela Petra je 2 000 eur.

- Výpočet výšky nezdaniteľnej časti základu dane: Základ dane daňovníka je nižší ako 38 553,01 eura. Nezdaniteľná časť základu dane na manželku je rozdiel sumy 4 186,75 eur a jej vlastného príjmu vo výške 2 000 eur. Daňovník Peter si od základu dane podľa § 6 ods. 1 zákona o dani z príjmov vo svojom daňovom priznaní odpočíta sumu 2 186,75 eur (4 186,75 eur – 2 000 eur).

Príklad na uplatnenie nároku na nezdaniteľnú časť základu dane na manžela u zamestnankyne

Daňovníčka Zuzana pracuje vo vedúcej pozícii na základe pracovnej zmluvy. Jej základ dane zo zamestnania (t. j. podľa § 5 zákona o dani z príjmov) je za rok 2022 v sume 40 500 eur. Manžel daňovníčky Zuzany, Marek, ktorý s ňou žije v spoločnej domácnosti, je od 01.08.2022 evidovaný na Úrade práce, sociálnych vecí a rodiny ako uchádzač o zamestnanie. Manžel poberá dávky v nezamestnanosti. Od 01.08.2022 do 31.12.2022 išlo o sumu 2 500 eur.

- Splnenie podmienky nároku na nezdaniteľnú časť základu dane: Manželia žijú v spoločnej domácnosti a manžel má príjem nepresahujúci zákonom určenú sumu. Manžel Marek je evidovaný v evidencii uchádzačov o zamestnanie.

- Výpočet vlastného príjmu manžela: Dávka v nezamestnanosti v sume 2 500 eur je síce príjmom, ktorý je od dane oslobodený, ale pre účely posúdenia nároku na nezdaniteľnú časť základu dane na manžela sa zahŕňa do vlastného príjmu Mareka.

- Výpočet výšky nezdaniteľnej časti základu dane: Vzhľadom na to, že základ dane zo závislej činnosti manželky Zuzany prevyšuje hodnotu 176,8-násobku životného minima (t. j. 38 553,01 eura), na výpočet sa použije nasledovný vzťah: 13 825 eur – (40 500 eur/4) – 2 500 eur = 1 200 eur (ročný nárok na nezdaniteľnú časť základu dane na manžela). Manžel však podmienky nároku spĺňal len časť roka, pretože v evidencii na ÚPSVaR bol až od 01.08.2022. Za obdobie od augusta do decembra 2022 má manželka nárok len na 5/12 zo sumy 1 200 eur (t. j. 1/12 za každý mesiac od augusta do decembra 2022). Výška nezdaniteľnej časti základu dane na manžela je za rok 2022 v sume 500 eur. O uplatnenie nezdaniteľnej časti základu dane na manžela požiada daňovníčka Zuzana v rámci žiadosti o ročné zúčtovanie preddavkov na daň za rok 2022.