a nezdaniteľná časť základu dane")

Má starobný, invalidný, či napr. výsluhový dôchodca nárok na uplatnenie nezdaniteľnej časti základu dane? Ak áno, v akej výške?

Nezdaniteľné časti základu dane upravuje § 11 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“).

V tomto článku sa budeme venovať dôchodcom a uplatneniu nezdaniteľnej časti základu dane na daňovníka, nakoľko nie u každého dôchodcu je to možné.

Podstata nezdaniteľnej časti základu dane na daňovníka – ako to funguje?

Nezdaniteľná časť základu dane na daňovníka, ako už aj zo samotného názvu vyplýva, je časť základu dane, ktorá sa nezdaňuje. Nezdaniteľná časť základu dane predstavuje pre daňovníka daňové zvýhodnenie, o ktoré si môže znížiť základ dane, po splnení stanovených podmienok. Znížením základu dane si v konečnom dôsledku daňovník zníži aj samotnú daň z príjmov.

Môžeme zjednodušene povedať, že napr. v roku 2021 znamená pre daňovníka uplatnenie nezdaniteľnej časti základu dane (v prípade základu dane, ktorý je nižší alebo rovný ako 19 936,22 €) úsporu na dani z príjmov vo výške 676,71 € (15 % z 4 511,43 €) až 857,17 € (19 % z 4 511,43 €), a to v závislosti od druhu a výšky zdaniteľných príjmov.

Tip: informácie o daňových a odvodových povinnostiach dôchodcu nájdete v našej téme Odvody dôchodcu.

Uplatnenie nezdaniteľnej časti základu dane na daňovníka u dôchodcu – kedy to nie je možné?

Uplatňovaniu nezdaniteľnej časti základu dane na daňovníka u poberateľov dôchodku sa venuje § 11 ods. 6 zákona o dani z príjmov. Podľa uvedeného ustanovenia si nemôže uplatniť nezdaniteľnú časť základu dane na daňovníka ten daňovník:

- ktorý je na začiatku zdaňovacieho obdobia poberateľom:

- starobného dôchodku,

- vyrovnávacieho príplatku,

- predčasného starobného dôchodku zo sociálneho poistenia,

- starobného dôchodkového sporenia,

- dôchodku zo zahraničného povinného poistenia rovnakého druhu, alebo

- výsluhového dôchodku, alebo

- obdobného dôchodku zo zahraničia, alebo

- ktorému bol dôchodok priznaný spätne k začiatku zdaňovacieho obdobia, alebo k začiatku predchádzajúcich zdaňovacích období,

a to v prípade, ak suma dôchodku je v úhrne vyššia ako suma nezdaniteľnej časti základu dane (v roku 2021 je výška nezdaniteľnej časti základu dane 4 511,43 €, v prípade základu dane, ktorý je nižší alebo rovný ako 19 936,22 €).

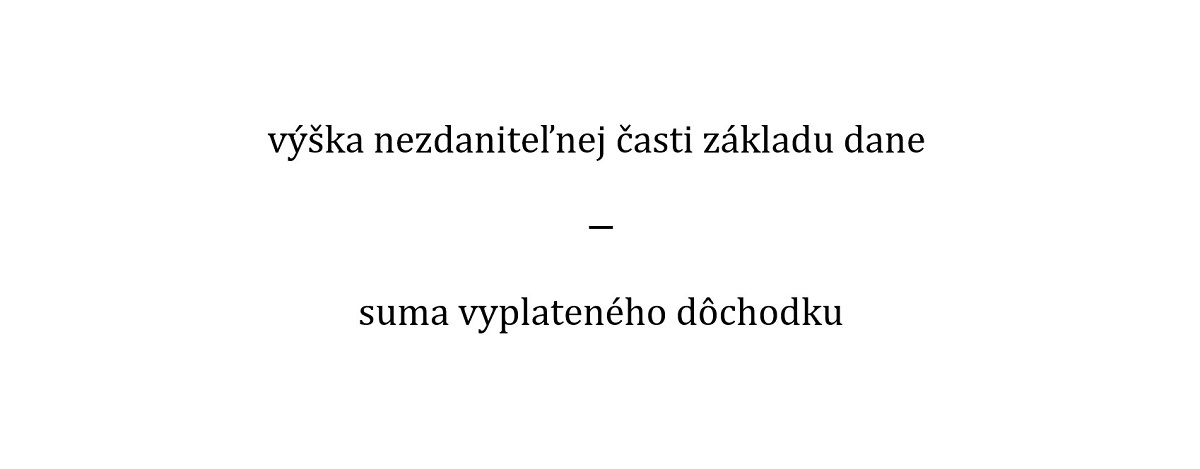

Ak je teda suma dôchodku v úhrne nižšia ako suma nezdaniteľnej časti základu dane, dôchodca si v tom prípade môže uplatniť nezdaniteľnú časť základu dane na daňovníka vo výške rozdielu, ktorý vypočíta nasledovne:

Uplatnenie nezdaniteľnej časti základu dane na daňovníka u dôchodcu – kedy je to možné?

Nezdaniteľnú časť základu dane na daňovníka si môžu uplatniť nasledovní daňovníci:

- poberateľ vdovského dôchodku,

- poberateľ sirotského dôchodku,

- poberateľ invalidného dôchodku,

- poberatelia starobných dôchodkov, predčasných starobných dôchodkov, či výsluhových dôchodkov, ak im bol dôchodok priznaný po 1.1. príslušného roka (napr. v roku 2021 má nárok na uplatnenie starobný dôchodca, ktorému bol priznaný dôchodok až 1.3.2021, t. j. až po 1.1.).

Určenie výšky vyplateného dôchodku počas zdaňovacieho obdobia

Podľa § 37 ods. 1 písm. b) daňovník (t. j. poberateľ dôchodku) preukazuje nárok na zníženie základu dane zamestnávateľovi predložením:

- posledného rozhodnutia o priznaní dôchodku, alebo

- dokladu o ročnom úhrne vyplateného dôchodku (ak je suma nižšia ako výška nezdaniteľnej časti základu dane na daňovníka).

Pričom je potrebné upozorniť, že do výšky vyplateného dôchodku na účely výpočtu nezdaniteľnej časti základu dane sa nezapočítava napr. tzv. 13. dôchodok (vianočný príspevok), nakoľko ide o štátnu sociálnu dávku, či výška poberaného vdovského dôchodku, ktorý sa poberá súbežne napr. so starobným dôchodkom.

Spôsoby uplatnenia nezdaniteľnej časti základu dane na daňovníka u dôchodcu

Nezdaniteľnú časť základu dane na daňovníka je možné uplatniť dvomi spôsobmi, a to mesačne (ak je daňovník zamestnancom) alebo ročne (po skončení zdaňovacieho obdobia, v podanom daňovom priznaní alebo v ročnom zúčtovaní dane).

Ak daňovník nie je poberateľom dôchodku k 1. januáru (stane sa ním až v priebehu zdaňovacieho obdobia) a je zamestnancom, má možnosť rozhodnúť sa, či uplatní nezdaniteľnú časť základu dane na daňovníka mesačne alebo ročne. Ak sa rozhodne pre mesačné uplatnenie nezdaniteľnej časti základu dane, môže tak urobiť prostredníctvom tlačiva „Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu“. Ak sa rozhodne pre ročné uplatnenie nezdaniteľnej časti základu dane na daňovníka, uvedie túto možnosť v žiadosti o vykonanie ročného zúčtovania dane alebo si ju uplatní v daňovom priznaní k dani z príjmov fyzickej osoby.

Ak daňovník je poberateľom dôchodku k 1. januáru a je zamestnancom, má možnosť uplatniť si nezdaniteľnú časť základu dane len ročne (ak bude suma vyplateného dôchodku nižšia ako výška nezdaniteľnej časti základu dane), a to v ročnom zúčtovaní dane alebo v daňovom priznaní k dani z príjmov fyzickej osoby. Je potrebné, aby v žiadosti o vykonanie ročného zúčtovania dane uviedol daňovník výšku úhrnnej sumy dôchodku a preukázal k tomu príslušné doklady. V prípade, ak dôchodca podáva daňové priznanie, je rovnako potrebné uviesť výšku vyplateného dôchodku, avšak potvrdenie o vyplatenej sume dôchodku nie je povinnou prílohou daňového priznania.

Možnosť uplatnenia nezdaniteľnej časti základu dane u poberateľov dôchodku v príkladoch

Príklad na uplatnenie nezdaniteľnej časti základu dane u starobného dôchodcu, ktorému bol priznaný starobný dôchodok k 1.1. alebo skôr:

Pán Milan je poberateľom starobného dôchodku, a to k 1.1.2021. Výška starobného dôchodku, ktorý poberá je vo výške 350 €/mesačne (t. j. 4 200 €/ročne). V priebehu roka si nezdaniteľnú časť základu dane nemohol uplatniť, nakoľko je poberateľom starobného dôchodku k 1. januáru. Má nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka v roku 2021 v ročnom zúčtovaní dane, o ktoré požiadal svojho zamestnávateľa?

Nakoľko je výška nezdaniteľnej časti základu dane v roku 2021 – 4 511,43 € a výška starobného dôchodku, ktorá bola Milanovi vyplatená – 4 200 €, zamestnávateľ mu zníži základ dane o nezdaniteľnú časť základu dane, a to o sumu rozdielu, t j. o 311,43 € (4 511,43 – 4 200).

Ak by však mesačná výška starobného dôchodku p. Milana bola napr. 376 € a viac (t. j. 4 512 € ročne), nemal by nárok na uplatnenie nezdaniteľnej časti základu dane, nakoľko je výška vyplateného dôchodku vyššia ako výška nezdaniteľnej časti základu dane.

Príklad na uplatnenie nezdaniteľnej časti základu dane u výsluhového dôchodcu, ktorému bol priznaný výsluhový dôchodok po 1.1.:

Pánovi Jozefovi bol spätne priznaný nárok na výsluhový dôchodok k 1.2.2021. Výška výsluhového dôchodku, ktorý poberá, je vo výške 400 €/mesačne (t. j. 4 800 €/ročne). Môže mu naďalej zamestnávateľ v roku 2021 uplatňovať nezdaniteľnú časť základu dane na daňovníka, ak je poberateľom výsluhového dôchodku?

Zamestnávateľ v roku 2021 môže pokračovať v uplatňovaní nezdaniteľnej časti základu dane, nakoľko p. Jozef sa stal poberateľom výsluhového dôchodku až po 1. januári. Je potrebné upozorniť, že od 1.1.2022 už zamestnávateľ nezdaniteľnú časť základu dane p. Jozefovi, nemôže uplatniť.

Príklad na uplatnenie nezdaniteľnej časti základu dane u invalidného dôchodcu:

Pani Mária je poberateľom invalidného dôchodku. V roku 2021 sa zamestnala na dohodu o pracovnej činnosti. Má nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka v roku 2021?

Áno, p. Mária má nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka v ročnej výške 4 511,43 € (ak základ dane nepresiahne sumu 19 936,22 eura).

Príklad na uplatnenie nezdaniteľnej časti základu dane u starobného dôchodcu, ktorému bol spätne priznaný starobný dôchodok:

Pán Milan je živnostník a v januári 2021 obdržal rozhodnutie o spätnom priznaní starobného dôchodku od 1.10.2019 vo výške 500 €/mesačne. Ako teraz postupovať? Je potrebné opraviť daňové priznanie k dani z príjmov za rok 2019 a 2020? A ako je to s uplatnením nezdaniteľnej časti základu dane v roku 2021?

Daňové priznanie k dani z príjmov za rok 2019 nie je potrebné opraviť, nakoľko p. Milan k 1.1.2019 nebol poberateľom starobného dôchodku. Čo sa týka daňového priznania k dani z príjmov za rok 2020, je p. Milan povinný podať dodatočné daňové priznanie, nakoľko bol k 1.1.2020 poberateľom starobného dôchodku, a to v lehote do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom mu bol dôchodok priznaný (v našom prípade do konca februára 2021). V rovnakej lehote je splatný aj daňový nedoplatok. V daňovom priznaní k dani z príjmov za rok 2021 však nemá nárok na uplatnenie nezdaniteľnej časti základu dane, nakoľko ročná výška vyplateného dôchodku presiahne sumu nezdaniteľnej časti základu dane.