Ako si môže SZČO alebo firma uplatniť daňové výdavky pri firemnom automobile používanom aj na súkromné účely? V akej výške odpočítať DPH z automobilu používaného aj na súkromné účely?

Firemný automobil používaný aj na súkromné účely SZČO - podnikateľom

V súlade s § 2 písm. i) zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len “zákon o dani z príjmov”) je daňovým výdavkom výdavok (náklad) na dosiahnutie, zabezpečenie a udržanie zdaniteľných príjmov preukázateľne vynaložený daňovníkom, zaúčtovaný v účtovníctve daňovníka alebo zaevidovaný v daňovej evidencii daňovníka, pričom pri využívaní majetku, ktorý môže mať charakter osobnej potreby a s ním súvisiacich výdavkov (nákladov) je daňový výdavok uznaný len v pomernej časti podľa § 19 ods. 2 písm. t), v akej sa používa na dosiahnutie, zabezpečenie a udržanie zdaniteľných príjmov, ak tento zákon neustanovuje inak.

Daňovými výdavkami sú podľa § 19 ods. 2 písm. t) zákona o dani z príjmov výdavky (náklady) na obstaranie, technické zhodnotenie, prevádzkovanie, opravy a udržiavanie majetku, okrem výdavkov na osobnú potrebu daňovníka, výdavkov súvisiacich s nehnuteľnosťami a zamestnávateľa, ktorý uplatňuje postup podľa § 5 ods. 3 písm. a) zákona o dani z príjmov, a to

- a) vo forme paušálnych výdavkov vo výške 80 %, ak je tento majetok využívaný aj na súkromné účely, alebo

- b) v preukázateľnej výške v závislosti od pomeru používania tohto majetku na zabezpečenie zdaniteľného príjmu.

Z uvedeného vyplýva, že pokiaľ SZČO používa firemný automobil aj na súkromné účely, môže sa rozhodnúť, že výdavky na:

- obstaranie automobilu,

- technické zhodnotenie,

- prevádzkovanie,

- opravy a udržiavanie,

uplatní buď vo forme paušálnych výdavkov vo výške 80 % alebo v preukázateľnej výške používania automobilu na súkromné účely.

Paušálne výdavky vo výške 80 % sa oplatia tým SZČO, ktoré vo vyššej miere využívajú automobil na súkromné účely. Napríklad SZČO používa na súkromné účely automobil vo výške 35 %, tzn. na podnikateľské účely používa automobil vo výške 65 %. Z toho dôvodu sa rozhodne uplatniť paušálne výdavky vo výške 80 %. Výhodou uplatnenia paušálnych výdavkov je, že daňová kontrola neskúma skutočný pomer využívania automobilu na firemné a služobné účely. Skúma len, či výdavky súvisiace s automobilom môžu byť daňovým výdavkom podľa zákona o dani z príjmov. Tzn. či automobil súvisí s dosahovaním alebo zabezpečovaní zdaniteľných príjmov.

Pokiaľ sa SZČO rozhodne uplatniť výdavky súvisiace s firemným automobilom v preukázateľnej výške, daňová kontrola bude skúmať aj to, či deklarované percento využívania automobilu na firemné účely je aj skutočným percentom využívania automobilu na firemné účely. Pojem “v preukázateľnej výške” znamená, že SZČO musí vedieť preukázať skutočné percento využívania automobilu na firemné a súkromné účely. Preukázať to môže napríklad vedením knihy jázd, kde budú zaznamenané súkromné aj pracovné cesty alebo prostredníctvom GPS prístroja, v ktorom je možné nastaviť súkromné a pracovné cesty.

Na daň z motorových vozidiel a na spotrebu pohonných látok sa nevzťahuje § 19 ods. 2 písm. t) zákona o dani z príjmov, pretože daň z motorových vozidiel je daňovým výdavkom v plnej výške. Vyplýva to z § 19 ods. 3 písm. j) zákona o dani z príjmov, podľa ktorého je daňovým výdavkom aj daň z motorových vozidiel.

Spotreba pohonných látok sa určí podľa § 19 ods. 2 písm. l) zákona o dani z príjmov, takže sa pri spotrebe PHL nepostupuje podľa § 19 ods. 2 písm. t) zákona o dani z príjmov. Znamená to, že pri uplatnení výdavkov na spotrebované pohonné látky má SZČO 3 možnosti:

- vedie knihu jázd,

- uplatňuje výdavky na základe systému GPS, ktoré sleduje aj spotrebu,

- uplatňuje výdavky vo forme paušálnych výdavkov do výšky 80 % z celkového preukázaného nákupu pohonných látok za zdaňovacie obdobie podľa najazdených kilometrov, podľa stavu tachometra na začiatku a na konci zdaňovacieho obdobia.

Aj pri spotrebe pohonných látok platí základné pravidlo, že musí ísť o výdavok na zabezpečenie, udržanie zdaniteľných príjmov. Z toho vyplýva, že pokiaľ SZČO využíva firemný automobil na podnikateľské aj na súkromné účely, do daňových výdavkov môže ísť len spotreba vzťahujúca sa na podnikateľské účely. Pri vedení knihy jázd a pri použití GPS systému sledujúcom aj spotrebu nie je problém určiť časť nákupu pohonných látok využívaných na podnikateľské a na súkromné účely.

V prípade, že SZČO uplatní poslednú možnosť, teda výdavky na spotrebované pohonné látky vo forme paušálnych výdavkov do výšky 80 % z celkového preukázaného nákupu pohonných látok, musí SZČO presne vedieť, v akom pomere využíva firemný automobil na súkromné a na podnikateľské účely.

Príklad na spotrebu pohonných látok vo forme paušálnych výdavkov pri firemnom automobile používanom aj na súkromné účely:

- SZČO využíva automobil 100 % na podnikanie - do daňových výdavkov môže dať 80 % z preukázaného nákupu pohonných látok.

- SZČO využíva automobil 85 % na podnikanie - do daňových výdavkov môže dať 80 % z preukázaného nákupu pohonných látok.

- SZČO využíva automobil 65 % na podnikanie - do daňových výdavkov môže dať 65 % z preukázaného nákupu pohonných látok. Nemôže dať 80 %, pretože na udržanie, získanie a zabezpečenie zdaniteľných príjmov využíva automobil len vo výške 65 % na podnikanie.

Firemný automobil používaný aj na súkromné účely v s.r.o.

Podľa § 2 písm. aa) zákona o dani z príjmov je zamestnancom daňovník s príjmami podľa § 5 zákona o dani z príjmov prijatými od platiteľa týchto príjmov. Za zamestnanca podľa zákona o dani z príjmov sa považuje aj fyzická osoba, ktorá dosahuje príjmy za prácu spoločníkov a konateľov spoločností s ručením obmedzeným.

Pokiaľ je osobné motorové vozidlo poskytnuté zamestnancom (aj konateľovi alebo spoločníkovi), firma postupuje podľa § 5 ods. 3 zákona o dani z príjmov. V súlade s § 5 ods. 3 zákona o dani z príjmov platí, že firma si môže dať do daňových výdavkov 100 % nákladov súvisiacich s firemným automobilom používaným aj na súkromné účely, zároveň však zdaní zamestnancovi časť zo vstupnej ceny automobilu ako nepeňažný príjem. Z tohto príjmu sa odvádzajú aj odvody do zdravotnej poisťovne a Sociálnej poisťovne.

Podľa § 5 ods. 3 zákona o dani z príjmov je príjmom zamestnanca počas ôsmich bezprostredne po sebe nasledujúcich kalendárnych rokov od zaradenia motorového vozidla do užívania vrátane, suma vo výške 1 % v

- a) prvom roku zo vstupnej ceny motorového vozidla zamestnávateľa, poskytnutého na používanie na služobné a súkromné účely za každý aj začatý kalendárny mesiac; ak ide o prenajaté motorové vozidlo, vychádza sa z obstarávacej ceny u pôvodného vlastníka, a to aj ak dôjde k následnej kúpe prenajatého motorového vozidla, pričom ak vo vstupnej cene nie je zahrnutá daň z pridanej hodnoty, na účely tohto ustanovenia sa o túto daň vstupná cena zvýši,

- b) nasledujúcich siedmich kalendárnych rokoch zo vstupnej ceny motorového vozidla podľa prvého bodu každoročne zníženej o 12,5 % k prvému dňu príslušného kalendárneho roka za každý aj začatý kalendárny mesiac jeho poskytnutia na používanie na služobné a súkromné účely, pričom na účely výpočtu nepeňažného príjmu sa vstupná cena motorového vozidla zamestnávateľa podľa prvého bodu zvýši aj o sumu technického zhodnotenia motorového vozidla vykonaného v týchto rokoch.

Podrobné informácie k výpočtu nepeňažného príjmu zamestnanca pri automobile poskytnutom aj na súkromné účely nájdete v článku Firemné auto na súkromné účely - poskytnutie auta zamestnancovi.

Po skončení osemročného obdobia už nemôže firma v ďalších rokoch uplatniť § 5 ods. 3 zákona o dani z príjmov. Tzn. už nemôže zamestnancovi zdaniť poskytnutie automobilu na súkromné účely ako nepeňažný príjem zamestnanca. Musí postupovať podľa § 19 ods. 2 písm. t) zákona o dani z príjmov, pričom si môže zvoliť, či bude náklady súvisiace s automobilom uvádzať v preukázateľnej výške, alebo uplatní paušálne výdavky vo výške 80 % z nákladov súvisiacich s automobilom. O daňových výdavkoch súvisiacich s firemným automobilom používaným aj na súkromné účely podľa § 19 ods. 2 písm. t) zákona o dani z príjmov sme popísali vyššie v článku.

Zamestnávateľ môže so zamestnancom dohodnúť, že spotrebované pohonné látky mu bude preplácať. Časť spotrebovaných pohonných látok vzťahujúca sa k súkromným cestám bude nepeňažným príjmom zamestnanca. Zároveň zamestnávateľ si do daňových výdavkov uplatní spotrebu pohonných látok 3 spôsobmi - vedením knihy jázd, GPS zariadením so sledovaním spotreby, vo forme paušálnych výdavkov max. do výšky 80 %. Napríklad ak zamestnanec využíva automobil na súkromné účely 30 %, tak do daňových výdavkov si zamestnávateľ bude môcť dať 70 % paušálnych výdavkov na spotrebované pohonné látky.

Druhou možnosťou je, že zamestnanec si bude hradiť sám spotrebované pohonné látky súvisiace so súkromnými cestami. V tom prípade nejde o nepeňažný príjem zamestnanca, t. j. zamestnávateľ mu to nezdaňuje v mzde. U zamestnávateľa aj v tomto prípade platí, že si môže spotrebu pohonných látok uplatniť 3 spôsobmi popísanými vyššie.

DPH pri firemnom automobile používanom aj na súkromné účely

Daňovník má pri firemnom automobile používanom aj na súkromné účely právo výberu, či odpočíta celú DPH z firemného automobilu a zo služieb a tovarov súvisiacich s firemným automobilom, alebo odpočíta len časť DPH, ktorá sa vzťahuje na využitie automobilu na podnikateľské účely.

Ak sa rozhodne odpočítať celú DPH z firemného automobilu a z tovarov súvisiacich s firemným automobilom, potom musí zdaniť DPH vzťahujúcu sa na časť majetku využívanú na súkromné účely. V súlade s § 8 ods. 3 zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov (ďalej len “zákon o DPH”) platí, že ak platiteľ dodá tovar na svoju osobnú spotrebu, osobnú spotrebu zamestnancov, dodá tovar bezodplatne alebo na ďalší iný účel ako na podnikanie a ak pri kúpe tohto tovaru alebo jeho súčasti alebo vytvorení vlastnou činnosťou bola daň úplne alebo čiastočne odpočítaná, považuje sa takéto dodanie tovaru za dodanie tovaru za protihodnotu.

Uvedené znamená, že ak firma kúpi automobil a odpočíta celú DPH, musí časť DPH odviesť do štátneho rozpočtu každý mesiac, kedy zamestnancovi poskytne automobil aj na súkromné účely. Uvedené podmienky platia aj pre SZČO, ktorá bude automobil využívať na podnikateľské aj súkromné účely.

Podľa § 22 ods. 5 zákona o DPH pri dodaní odpisovaného majetku na osobnú potrebu seba, resp. zamestnancom alebo na ďalší účel ako na podnikanie je základom dane zostatková cena zistená podľa § 25 zákona o dani z príjmov. Pri dodaní tovaru nadobudnutého na iný účel ako na ďalší predaj, ktorého obstarávacia cena je nižšia ako 1 700 eur vrátane a doba použiteľnosti je dlhšia ako 1 rok, je základom dane zostatková cena, ktorá sa určí ako pri majetku, ktorý by bol odpisovaný rovnomerne po dobu 4 rokov.

Príklad na zdanenie DPH pri firemnom automobile poskytnutom aj na súkromné účely:

Spoločnosť poskytla zamestnancovi firemný automobil v júni 2020, ktorý kúpila v máji 2018. Zamestnanec ho bude používať na 30 % na súkromné účely. Kúpna cena automobilu bola 15 000 bez DPH, pričom DPH bola vo výške 3 000 eur. Pri kúpe automobilu odpočítala firma celú DPH. Osobný automobil sa odpisuje 4 roky. Firma musí dodaniť a odviesť do štátneho rozpočtu DPH vo výške rozsahu použitia automobilu na súkromné účely za každý mesiac, v ktorom sa automobil bude využívať aj na súkromné účely. Základom dane na kalendárny mesiac je zostatková cena zistená podľa § 25 zákona o dani z príjmov. Zostatková cena k 31.12.2019 je vo výške 8 750 eur. Základ dane pre rok 2020 bude vo výške 8 750/4/12 = 182,29 eur. Z toho je DPH 20 % = 36,46 eur. Z tejto sumy je nutné zdaniť 30 %, čo je percento využitia automobilu na súkromné účely = 36,46*0,3 = 10,94 eur. V roku 2021 bude DPH na zdanenie nižšia, pretože sa bude počítať zo zostatkovej ceny zistenej k 31.12.2020 po uplatnení daňového odpisu za rok 2020.

Druhou možnosťou je odpočítať DPH z firemného automobilu len z časti, ktorá sa využíva na podnikanie. V tom prípade sa podľa § 49 ods. 5 nepovažuje použitie automobilu na súkromné účely ako dodanie tovaru za protihodnotu podľa § 8 ods. 3 zákona o DPH, tzn. firma nebude zdaňovať zamestnancom DPH z časti využívanej na súkromné účely.

V súlade s § 49 ods. 5 zákona o DPH ak platiteľ použije hmotný majetok odpisovaný (s výnimkou stavieb), ako aj prijaté služby a nadobudnutý hmotný majetok iný ako odpisovaný hmotný majetok, na účely svojho podnikania, ako aj na iný účel ako na podnikanie, odpočíta daň len v pomere zodpovedajúcom rozsahu použitia na podnikanie k celkovému rozsahu použitia. Pomer použitia hmotného majetku a služieb na podnikanie a na iný účel ako na podnikanie platiteľ určí podľa výšky príjmu z podnikania a iného príjmu ako je príjem z podnikania, doby používania hmotného majetku a služieb na podnikanie a na iný účel ako na podnikanie alebo podľa iného kritéria, použitie ktorého objektívne odráža rozsah použitia hmotného majetku a služieb na podnikanie a na iný účel ako na podnikanie.

Zjednodušene platí, že podľa § 49 ods. 5 zákona o DPH pri kúpe firemného automobilu môže firma, resp. SZČO odpočítať DPH len z časti, ktorá bude priradená k podnikateľským účelom.

Ak platiteľ uplatňuje výdavky na spotrebované pohonné látky vo forme paušálnych výdavkov podľa zákona o dani z príjmov a nemôže preukázať rozsah použitia pohonných látok na účely svojho podnikania a na iný účel ako na podnikanie, môže odpočítať DPH z kúpy pohonných látok do výšky paušálnych výdavkov podľa zákona o DPH. Napríklad, ak firma používa automobil na 90 % na podnikanie, ale nevie to dostatočne preukázať, pri kúpe pohonných uplatní DPH vo výške 80 %. Toto ustanovenie v zásade trochu odporuje ustanoveniam zákona o DPH vzťahujúcom sa k majetku využívanom na podnikanie a na súkromný účel, kedy platiteľ musí vedieť, na koľko percent využíva majetok na podnikanie. Zároveň by mal v prípade daňovej kontroly vedieť preukázať stanovené percento využívania majetku na podnikanie, aby vedel preukázať správnu výšku odpočítania DPH pri kúpe automobilu využívaného na podnikanie a na súkromný účel, prípadne aby vedel preukázať správnu výšku zdanenej DPH pri dodaní majetku na osobnú spotrebu (ak si pri kúpe odpočítal celú DPH).

V prípade, ak firma alebo SZČO odpočítala DPH len z časti firemného automobilu prislúchajúcej na jeho využitie na podnikateľské účely a v nasledujúcom zdaňovacom období zmení rozsah použitia majetku na podnikateľské účely, musí odpočítanú daň upraviť. Na to, aby firma alebo SZČO mohla pri úprave odpočítanej dane postupovať podľa § 54d zákona o DPH, musí byť cena firemného automobilu bez DPH minimálne 3 319,39 eur a pri jeho kúpe alebo vytvorení vlastnou činnosťou odpočítala len časť dane. Tzn. pokiaľ firma alebo SZČO pri kúpe automobilu odpočíta celú DPH, v nasledujúcich rokoch nemôže postupovať podľa § 54d zákona o DPH, ale musí zdaniť časť DPH využívanú na súkromné účely podľa § 8 ods. 3 zákona o DPH.

Poznámka: Na účely zákona o DPH je zdaňovacím obdobím kalendárny mesiac, resp. kalendárny štvrťrok.

Podľa § 54d ods. 2 zákona o DPH je obdobie na úpravu odpočítanej dane 5 rokov vrátane roka, v ktorom platiteľ nadobudol hnuteľný hmotný majetok. Ak firma alebo SZČO prenajala firemné auto formou finančného lízingu, obdobie na úpravu odpočítanej dane začalo plynúť v kalendárnom roku, v ktorom bol tento automobil odovzdaný do užívania platiteľovi.

V súlade s § 54d ods. 3 zákona o DPH vykoná platiteľ úpravu odpočítanej dane v poslednom zdaňovacom období kalendárneho roka, v ktorom zmenil rozsah použitia hnuteľného hmotného majetku, a to za každý kalendárny rok do skončenia obdobia na úpravu odpočítanej dane vrátane kalendárneho roka, v ktorom zmenil rozsah použitia tohto majetku.

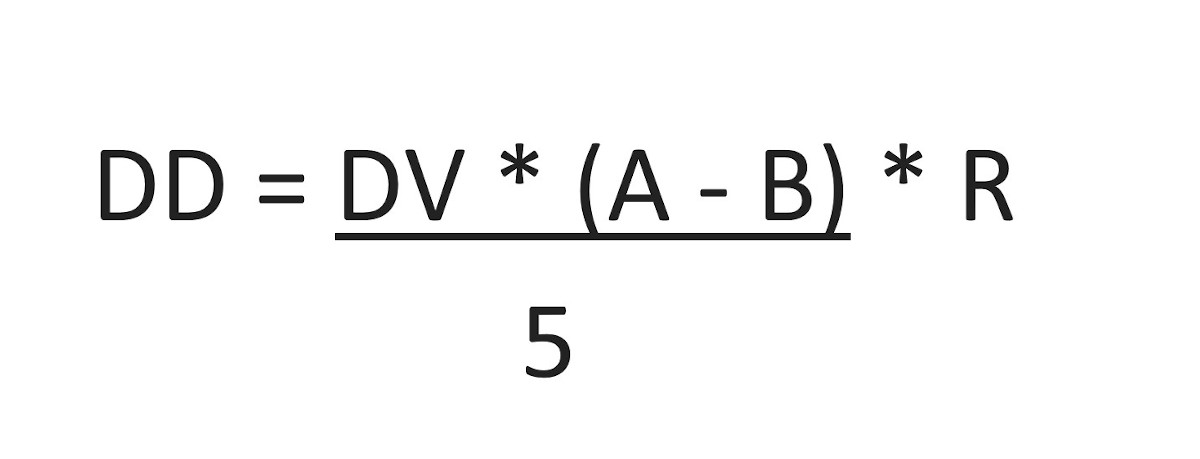

Úpravu odpočítanej dane vykoná podľa nasledujúceho vzorca:

DD = DPH na dodanie alebo dodatočne odpočítanie DPH

DV = DPH zo vstupnej ceny automobilu

A = podiel výšky DPH, ktorú mal platiteľ DPH naposledy právo odpočítať k výške DPH zo vstupnej ceny automobilu.

B = podiel výšky DPH, ktorú môže odpočítať k výške DPH zo vstupnej ceny automobilu.

Podiely A a B sú v rozmedzí od 0 do 1 a zaokrúhľujú sa na 2 des. miesta nahor.

R = počet rokov zostávajúcich do skončenia 5-ročného obdobia na úpravu odpočítania dane vrátane roka, v ktorom došlo k zmene účelu použitia majetku.

Príklad na úpravu odpočítanej DPH pri zmene používania firemného automobilu aj na súkromné účely

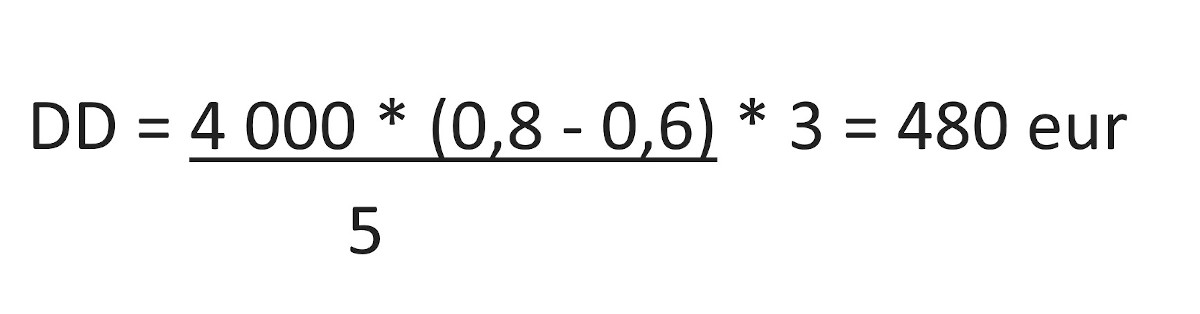

Michal Serentov je živnostník, ktorý v roku 2018 kúpil automobil v cene 20 000 eur bez DPH, pričom DPH zo vstupnej ceny bola 4 000 eur. Pri kúpe automobilu predpokladal použitie automobilu na podnikateľské účely vo výške 80 %, takže odpočítal DPH v sume 3 200 eur. V máji 2020 zmenil podiel využívania automobilu na podnikateľské účely na 60 %. Úpravu odpočítanej dane vypočíta nasledovne:

Keďže znížil podiel využívania automobilu na podnikateľské účely, musí v decembri (alebo vo 4. štvrťroku) 2020 znížiť pôvodne odpočítanú DPH o 480 eur.

Ako postupovať pri odpisovaní automobilu a do ktorej odpisovej skupiny ho zaradiť v roku 2021, nájdete v článku Odpisovanie auta v roku 2021.