Anuitné splácanie, LTV, fixácia, záložné právo sú základné pojmy, s ktorými by ste sa mali ešte pred vybavovaním hypotekárneho úveru zoznámiť.

Hypotekárny úver a spotrebiteľský úver zabezpečený nehnuteľnosťou (úver na bývanie) nie je to isté

Spoločným znakom oboch typov úverov je, že sú zabezpečené nehnuteľnosťou (to znamená, že banka má záložné právo na nehnuteľnosť a ak úver riadne nesplácate, môže Vám ju zobrať) a zároveň pokiaľ zdokladujte banke, že účelom je financovanie nehnuteľnosti, tak nie je rozdiel ani v úrokovej sadzbe.

Rozdiely sú vo viacerých parametroch, podľa toho, aký zákon upravuje jednotlivý typ úveru. Vám, ako dlžníkovi, to môže byť v zásade jedno, či sa Váš úver bude volať hypotéka, alebo spotrebiteľský úver. Zásadné rozdiely medzi týmito typmi sú v tom, že hypotekárne úvery musí banka financovať vydávaním hypotekárnych záložných listov a klienti musia striktne zdokladovať účel úveru. Účelom hypotekárneho úveru musí byť: nadobudnutie, výstavba, rekonštrukcia alebo splatenie pôvodného úveru s týmto účelom. Zároveň môže banka poskytnúť hypotéku maximálne do výšky 70% z hodnoty nehnuteľnosti. Zjednodušene: pokiaľ si chcete požičať peniaze, a nechcete banke povedať, na čo ich použijete, musíte využiť tzv. americkú hypotéku, ktorá v praxi nie je hypotékou, ale bezúčelovým spotrebiteľským úverom zabezpečeným nehnuteľnosťou. Pokiaľ chcete využiť hypotéku so štátnym príspevkom pre mladých, musí to byť hypotéka do výšky 70% z hodnoty nehnuteľnosti.

Banky v súčasnosti poskytujú aj úvery nad 70%, ide väčšinou o spotrebiteľské úvery zabezpečené nehnuteľnosťou alebo o kombináciu hypotekárneho úveru a spotrebiteľského úveru zabezpečeného nehnuteľnosťou. Vyzerá to potom tak, ako keby ste mali dva úvery, ale splátky oboch sú spojené do jednej.

Záložné právo pri hypotekárnych úveroch

Každý hypotekárny úver (aj vyššie spomenutý spotrebiteľský úver zabezpečený nehnuteľnosťou) musí byť zabezpečený záložným právom na tuzemskú nehnuteľnosť. To v praxi znamená, že banka Vám poskytne na úvere veľmi nízku úrokovú sadzbu, je to ale „odmena“ za to, že sa nevystavuje vysokému riziku, že nedostane svoje peniaze späť. V prípade, že úver nesplácate, banka môže záložné právo vykonať a Vašu nehnuteľnosť napríklad predať na dražbe a peniaze použiť na vyplatenie Vašich záväzkov. Vy tak skončíte bez strechy nad hlavou. Biznis model banky ale nie je postavený na tom, brať ľuďom nehnuteľnosti a predávať ich. Pre banku je najlepšie, pokiaľ si klient vezme úver a 30 rokov ho v dohodnutých termínoch riadne spláca. Uplatnenie záložného práva je posledná možnosť, ktorú banka v praxi realizuje. Preto je potrebné aj pri čo len najmenšom probléme so splácaním Vašu banku kontaktovať a nájsť spoločné riešenie, ktoré bude vyhovovať obom stranám (napr. dočasné odloženie splácania, konsolidácia úveru a iné).

Tak, ako bolo už vyššie spomenuté, záložné právo pre banku musí byť na tuzemskú nehnuteľnosť, preto nie je možné financovať kúpu nehnuteľnosti napr. v Rakúsku hypotekárny úver so slovenskej banky. Niektoré banky ale vedia takúto kúpu financovať tak, že zriadia záložné právo na inú nehnuteľnosť, ktorá sa nachádza na Slovensku (napr. rodičovský dom).

Ako fungujú anuitné splátky pri hypotekárnych úveroch a úveroch na bývanie

Pokiaľ uvažujete o hypotekárnom úvere, čo najskôr sa zoznámte s modelom anuitného splácania, ktorý aplikujú všetky banky, a to aj na iné typy úverov. Nebudete po prvých rokoch splácania úveru veľmi nemilo prekvapený.

Anuitné splácanie znamená, že pokiaľ sa nemení na Vašom úvere úrok, platíte stále rovnakú splátku. Čo sa ale s pribúdajúcim časom mení, je aká časť splátky ide na znižovanie Vášho dlhu (istina) a akú časť splátky tvoria úroky. Tento model zapríčiňuje to, že na začiatku splácania hypotekárneho úveru dlh klesá veľmi pomaly. V číslach, pri hypotéke vo výške 100 000 Eur na 30 rokov s úrokom 1,5%, to vyzerá nasledovne: splátka predstavuje 345,12 Eur, z nej úroky tvoria 125 Eur. Počas prvých 3 rokov zaplatíte banke v mesačných splátkach takmer 11 430 Eur, zostatok Vášho hypotekarného úveru bude ale 91 899,85 Eur. To znamená, že za 11 430 Eur ste si znížili Váš reálny dlh len približne o 8 100 Eur. S pribúdajúcim časom sa ale tento pomer mení (platíte pomerovo viac na istinu a menej na úrokoch), takže váš dlh bude klesať rýchlejšie.

Pre komplexnosť je potrebné dodať aj to, že ďalšie nemilé prekvapenie pre klientov nastáva, keď zistia, o koľko svoj úver preplatia. Aj napriek tomu, že banky majú povinnosť klientov informovať o celkovej preplatenosti úverov (sumu zaplatených úrokov), často sa stáva, že klientom táto informácia unikne. Zaplatenými úrokmi sa začnú zvyčajne zaoberať až, keď obdržia prvý ročný výpis z úverového účtu. Aj keď sa napríklad úrok 1,5% p.a. na hypotéke zdá veľmi nízky, dlhá doba splácanie celkovú preplatenosť zvyšuje. Pokiaľ by sa úrok celú dobu nezvyšoval (čo sa ale určite bude!) pri hypotéke vo výške 100 000 Eur tak banke vrátite približne 124 250 Eur, takže na úrokoch zaplatíte minimálne 24 250 Eur.

Čo pri hypotekárnych úveroch znamená ukazovateľ Loan to value (LTV)

Loan to value (LTV) je ukazovateľ, ktorý hovorí o tom, v akom pomere je výška úveru k hodnote nehnuteľnosti. Jednoduchý príklad: pokiaľ si beriete úver vo výške 80.000 Eur a hodnota nehnuteľnosti je 100 000 Eur, LTV Vášho úveru je na úrovni 80%.

Tento parameter je dôležitý pre banku, pretože čím vyššia je výška úveru k hodnote nehnuteľnosti, tým vyššiemu riziku sa banka vystavuje. Zjednodušene povedané, pokiaľ máte úver vo výške 80% hodnoty nehnuteľnosti, ak by ste ho nesplácali, banke postačuje Vašu nehnuteľnosti predať s 20%tnou zľavou. Vie tak svoje peniaze získať relatívne rýchlo. Pri 100%tných hypotékach je pre banku vyššie riziko, že nehnuteľnosť za takú cenu nepredá, respektíve nepredá ju dostatočne rýchlo. Platí základná úmera, čím vyššie riziko banka znáša, tým vyšší úrok platíte.

Aj v kontexte opatrení Národnej banky Slovenska sú banky nútené obmedzovať hypotéky nad 80% hodnoty nehnuteľnosti. Takéto hypotéky banky už nevedia ponúknuť každému žiadateľovi, ani na hocijaký typ nehnuteľnosti, či lokalitu. Vo všeobecnosti platí, že najlepšie podmienky dostanete pri hypotekárnych úveroch, pri ktorých je LTV do 70%.

Fixácia úrokovej sadzby hypotekárneho úveru či úveru na bývanie

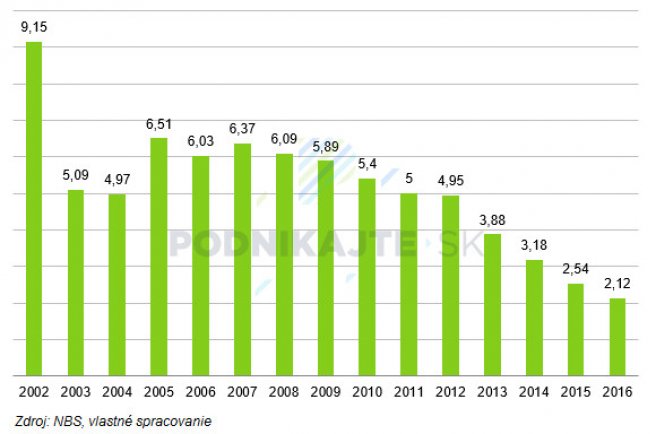

Fix (fixácia) úrokovej sadzby predstavuje dohodnuté časové obdobie, počas ktorého sa úroková sadzba na Vašom úvere nebude meniť. Príklad: pokiaľ Vám banka ponúkne hypotekárny úver s trojročným fixom s úrokovou sadzbou 1,4%, viete, že tri roky sa úrok (a tým pádom ani splátka) meniť nebude. Po ukončení tohto obdobia Vám banka pošle oznámenie, akú novú úrokovú sadzbu Vám na vašom hypotekárnom úvere ponúka. Môže sa stať, že vzhľadom na vývoj sadzieb na trhu, konkurenčný boj bánk, prípadne legislatívne zmeny, bude nový úrok nižší, ale pokojne aj vyšší. Ak sa Vám ponuka nebude páčiť, môžete skúsiť vyjednávať lepšie podmienky, prípadne odísť bez sankcií do konkurenčnej banky. Po konštantnom poklese sadzieb v posledných rokoch (tak, ako je vidieť na grafe) si klienti rast úrokov na hypotekárnych úveroch už často ani nevedia predstaviť. V priebehu celej doby splatnosti sa však pokles a rast úrokovej sadzby na Vašej hypotéke môže aj niekoľko krát zopakovať. Výber správnej dĺžky fixácie úrokovej sadzby Vám tak môže ušetriť nemalé peniaze.

Vysvetlenie ďalšieho pojmu súviasiaceho s hypotékou nájdete v článku Čo je cross-sell a ako funguje pri hypotékach?

Priemerné úrokové sadzby na hypotekárnych úveroch v rokoch 2002 - 2016

Banky v súčasnosti ponúkajú najčastejšie fixácie na 1, 3, 5, výnimočne na 2, 4, 7, či 10 rokov. Vo všeobecnosti platí, pokiaľ očakávame nárast (žiaden pokles) sadzieb, dlhá fixácia hypotekárneho úveru je najlepšou voľbou, naopak, pokiaľ očakávame pokles úrokových sadzieb, fixujme úrokovú sadzbu na čo najkratšie obdobie. Voľba závisí okrem očakávaní aj od obchodnej stratégie banky, či bonity klienta. Sú banky, ktoré zvýhodňujú dlhé obdobia fixu, ale aj opačne, sú banky, u ktorých dostanete najlepšie podmienky pri krátkom fixe. V súčasnosti väčšina bánk ponúka najnižšie úroky na trojročné fixácie, čo Vám ako klientovi môže napovedať, že banky rátajú s rastom úrokových sadzieb.

Výberu fixu sa pri výbere hypotéky venujte komplexne, a to vzhľadom na Vaše plány s nehnuteľnosťou, či úverom samotným. Platí totiž, že pri výročí fixácie môžete celý úver alebo jeho časť bez poplatku splatiť (vlastnými zdrojmi alebo pre Vás výhodnejším úverom z konkurenčnej banky).

Proces vybavovania hypotéky je komplikovaný a parametrov na porovnávanie hypotekárnych úverov je mnoho, nie je to len o úroku alebo fixácii. Váš čas viete určite investovať aj lepšie, ako chodením do bánk a zisťovaním konkrétnych ponúk.Využiť môžete napríklad našu hypotekárnu kalkulačku, ktorá vám na základe zadaných parametrov vypočíta a porovná aktuálne ponuky hypotekárnych úverov konkrétnych bánk na Slovensku, alebo využite kontaktný formulár a nechajte si bezplatne pripraviť prepočet najlepšej ponuky na financovanie vášho bývania. V prípade otázok sa na nás neváhajte obrátiť.

a majiteľov s.r.o.")