Koniec roka predstavuje pre väčšinu z nás náročný čas plný pracovných povinností. Nájdite si ale čas aj na seba a pozrite sa na viaceré témy z oblasti súkromných financií. Buď viete nemalé peniaze ušetriť, alebo vaše úspory zhodnotiť výrazne lepšie ako doteraz.

1. Znížte si úroky na úverových produktoch

Posledných 5 rokov sledujeme pokles úrokových sadzieb úverových produktov. Najvýraznejší pokles nastal pri hypotekárnych úveroch (úveroch na bývanie). Menej, ale taktiež výrazne klesli sadzby spotrebných úverov, úverov stavebných sporiteľní alebo podnikateľských úverov. Napríklad cena (úrok) hypotekárnych peňazí je v dnešnej dobe v porovnaní s rokom 2012 v priemere o 60 % nižšia. Aktuálny priemerný úrok na hypotékach (fixácia 1-5 rokov) je podľa NBS vo výške 1,73 %, no úrokové sadzby v niektorých bankách začínajú aj pod 1 %. V poklese úrokových sadzieb sme dokonca predbehli aj väčšinu krajín Európy (priemerná ročná sadzba v Eurozóne – 2 %, Nemecku – 1,89 %, ČR – 2,04 %). Preto, ak ste sa v priebehu roka 2017 ešte nevenovali téme zníženia úrokov na vašich úverových produktoch, využite teraz ten najlepší čas. Nízke úrokové sadzby v kombinácii s ostrým konkurenčným bojom bánk priniesli pre klienta zaujímavé možnosti:

- úrok si viete znížiť aj mimo výročia fixácie, zároveň vám banka vie „reštartnúť“ obdobie fixácie,

- viete odísť do inej banky a tá vám preplatí poplatky spojené s predčasných splatením úveru,

- nová banka vám preplatí aj náklady spojené s novou hypotékou (znalecký posudok, návrh na vklad záložného práva do katastra nehnuteľností),

- banky ponúkajú aj ďalšie zaujímavé benefity(zaplatenie 1. splátky hypotéky, poistenie na rok zadarmo).

Je úplne jedno, či si úrok na hypotéke znížite v pôvodnej banke, alebo hypotéku prenesiete bez akýchkoľvek poplatkov do novej banky, dôležité je, aby sa vám to oplatilo.

Aby ste si to vedeli lepšie predstaviť, pozrime sa na konkrétny príklad:

Pred dvomi rokmi ste si zobrali hypotéku vo výške 100.000 € na 30 rokov. Zvolili ste si 5-ročnú fixáciu s úrokom 2,2 % p.a. a splácate mesačnú splátku 379,70 €. Dnes máte do výročia fixácie tri roky a zostáva Vám splatiť ešte 95 186 €. Ak sa vám nepodarí v pôvodnej banke vyjednať zaujímavé podmienky, môžete hypotéku preniesť do inej banky (ktorá za vás zaplatí poplatky spojené s refinancovaním), a môžete dostať úrok vo výške napr. 1,2 % ročne (so 4-ročnou fixáciou). Za obdobie fixácie tak ušetríte viac ako 2 200 €, čo vo vašom prípade predstavuje takmer 7 splátok hypotéky!

Rozhodne stojí za to venovať sa téme zníženia úrokov nielen na hypotéke, ale aj na ďalších úverových produktoch. Peniaze viete určite použiť na zaujímavejšie veci ako úroky.

2. Uzatvorte/zmeňte si životné poistenie

Ak ste sa v priebehu roka venovali téme životného poistenia kvôli tomu, že vám pribudli záväzky (zobrali ste si hypotéku, narodilo sa vám dieťa) alebo ste prišli na to, že vyhadzujete peniaze za zbytočnosti, ale nenašli ste si potrebný čas, aby ste túto tému dotiahli do konca, neposúvajte túto tému na ďalší rok. Určite ušetríte. Pre poisťovňu budete budúci rok starší (do úvahy sa berie technický rok, t.j ste starší, aj keď ste ešte nemali narodeniny), a preto budete mať poistenie drahšie.

Ilustratívny príklad s reálnymi číslami:

34 ročná žena, ktorá pracuje ako administratívny pracovník, si chce poistiť vážne riziká (smrť na 5 000 €, invalidný dôchodok od 40 % na 300 €/mesačne, kritické choroby na 20.000 € a trvalé následky úrazu s progresívnym plnením na 25 000 €). Ak si takéto poistenie uzatvorí do konca roka (ešte v roku 2017), mesačne ju to bude stáť 49 €. Ak by uzatvorenie životného poistenia posunula na budúci rok, za to isté poistenie by platila mesačne 53,60 €, a to len z dôvodu, že je pre poisťovňu staršia. Ročne by tak preplatila vyše 50 €. Ak si teda životné poistenie uzatvorí ešte tento rok, „ušetrí“ toľko, ako keby mala 1 mesačnú splátku poistného zadarmo. A to každý rok do konca poistnej doby, napr. do dôchodku.

Okrem toho sa nemôžete spoliehať na to, že v ďalšom roku budete (rovnako) zdravý, alebo že sa vám nič nestane. Životné poistenie je totiž ako padák. Ak ho nemáte prvý krát, znižuje sa pravdepodobnosť, že ho potom budete potrebovať.

3. Prehodnoťte nastavenie vášho 2.piliera

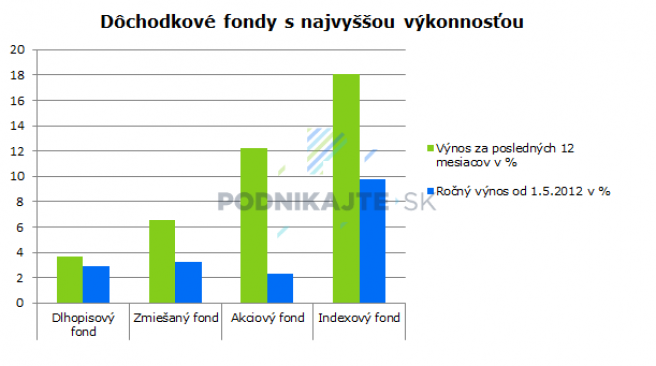

Starobné dôchodkové sporenie (2. pilier) využíva v súčasnosti viac ako 1,3 milióna sporiteľov. Hlavným problémom (okrem toho, že ani najlepšie nastavený 2. pilier vám nezabezpečí adekvátnu náhradu vášho príjmu na dôchodku) je to, že takmer 80 % úspor sporiteľov je v dôchodkových fondoch, ktorých zhodnotenie dlhodobo nedosahuje ani úroveň inflácie. Sporitelia sa tak vlastnou pasivitou a nezáujmom oberajú o zaujímavé zhodnotenie a tým pádom si znižujú sumu svojho dôchodku z 2. piliera. Problém vznikol najmä v momente, kedy sporitelia museli poslať Dôchodkovej spoločnosti (DSS) tzv. návratku, že rozumejú investičnému riziku. Ak ju neposlali, čo väčšina sporiteľov neposlala, DSS musela povinne klientov presunúť do konzervatívnych, dlhopisových fondov. V praxi to znamená, že ste zmluvu možno uzatvárali s tým, že na dôchodok budete investovať v rastovom (akciovom) fonde, dnes sa však vaše úspory nachádzajú v konzervatívnom (dlhopisovom) fonde.

Rozdiely medzi výkonnosťou jednotlivých typov fondov sú ale priepastné. V tabuľke vidíme prehľad TOP performerov, t.j. fondov s najvyššou výkonnosťou v jednotlivých kategóriách (stav k 11/2017).

Pre ilustráciu uvedieme príklad:

Priemerný sporiteľ má dnes na osobnom dôchodkovom účte v 2.pilieri sumu vo výške cca. 10.000 €. Ak má úspory v najvýkonnejšom type dôchodkového fondu (indexový), za minulý rok mu narástli v priemere o 10,5 %, čo v sume predstavuje 1.050 €. Ak však patrí medzi väčšinu sporiteľov, ktorí majú svoje úspory vo fonde s najhoršou výkonnosťou (dlhopisový), za to isté obdobie mu narástli len o 160 €. Rozdiel v zhodnotení je až 890 € za posledných 12 mesiacov, čo je takmer hodnota priemernej mzdy. Ako dlho musíte pracovať na túto sumu vy?

Nezrealizovaný zisk považujeme za stratu. Možno ste „zarobili“ za posledný rok 160€, ale reálne ste stratili 890 €.

Skontrolujte si (napríklad na základe posledného ročného výpisu) do akého fondu idú vaše príspevky, ale aj to, v akom fonde (fondoch) sú už zainvestované vaše dôchodkové úspory. Ak to nemáte nastavené optimálne, rozhodne sa venujte téme, ako je možné tento stav rozumne zmeniť.

4. Vložte peniaze na stavebné sporenie

V prípade, že stavebné sporenie nemáte, tak je pre vás aktuálnou témou, ak:

- máte hypotéku (ideálny spôsob ako si pripraviť rezervu na rast úrokových sadzieb na trhu alebo vytvorenie zdrojov na mimoriadnu splátku, resp. skoršie splatenie hypotéky),

- hypotéku si plánujete zobrať v budúcnosti (čím vyššie % z hodnoty nehnuteľnosti chcete financovať z hypotéky, tým vyšší bude váš úrok, pripravte si na stavebnom sporení peniaze na dofinancovanie hypotéky a ušetríte na úrokoch hypotekárneho úveru),

- držíte strednodobé úspory na bežných, sporiacich účtoch alebo termínovaných vkladoch (ani úroky na dlhých termínovaných vkladoch (5 rokov) nedosahujú zhodnotenie, aké máte na stavebnom sporení spolu so štátnou prémiou),

- šetríte peniaze deťom (na „štart do života“: vlastné bývanie, lepšiu vysokú školu, štart vlastného podnikania, okrem peňazí im tak dáte aj možnosť využiť zaujímavý stavebný úver).

Ak už máte uzatvorené stavebné sporenie, je pre vás aktuálnou témou, najmä ak:

- ste ešte nevložili peniaze na stavebné sporenie (nenechávajte si prevod na koniec roka, lebo je možné, že na neho zabudnete a nezískate tak štátnu prémiu za tento rok),

- ste ešte nevložili plnú sumu na získanie maximálnej štátnej prémie (na získanie plnej štátnej prémie potrebujete tento rok uskutočniť vklad 1.327,80 € (na jedno rodné číslo). Nespoliehajte sa na údaj zo stavebnej sporiteľne, ktorý bežne hovorí o tom, koľko peňazí potrebujete vkladať, aby ste si našetrili 50 % z cieľovej sumy za 6 rokov, alebo na údaj z roku, kedy ste si zmluvu o stavebnom sporení zakladali, za posledné roky sa zvyšovala, napr. v roku 2013 vám na získanie plnej štátnej prémie postačoval vklad vo výške 577,30 €),

- vaša zmluva už má viac ako 6 rokov (vzhľadom na vývoj úrokových sadzieb pristupuje väčšina stavebných sporiteľní k znižovaniu úrokov na stavebnom sporení (napr. z 2 % na 0,1 % ročne) po 6. roku. Vyššie zhodnotenie dosiahnete napríklad tak, že peniaze vyberiete a „navkladáte„ ich na novú zmluvu/zmluvy stavebného sporenia. Využite napríklad poplatkovo zvýhodnené rodinné zmluvy.)

Stavebné sporenie je zložitejší produkt ako napríklad termínované alebo sporiace účty, a v závislosti od nastavenia zmluvy môže byť zaujímavý produkt v rámci vášho portfólia alebo predraženým sporením. Venujte mu preto dostatočnú pozornosť.

5. Nezabudnite na poistenie zásahu Horskej záchrannej služby

V prípade, že plánujete vianočnú/novoročnú lyžovačku, uzatvorte si poistenie zásahu Horskej služby už teraz. Je možné, že na neho medzi inou „vianočnou agendou“ zabudnete a následky úrazu vám môžu nielen znepríjemniť zážitok z lyžovačky, ale aj výrazne nabúrať osobný/rodinný rozpočet. Náklady na zásah Horskej záchrannej služby (HZS) neprepláca Vaša zdravotná poisťovňa ani na Slovensku. Priemerné náklady na zásah aktuálne síce dosahujú „len“ 350 €, avšak ak po vás budú pátrať niekoľko dní alebo bude nevyhnutný prevoz vrtuľníkom, môžu vystúpiť aj na sumu 5 000 €. Nezabudnite si poistenie zásahu HZS uzatvoriť pred každou lyžovačkou (túrou) alebo si uzatvorte kvalitné cestovné poistenie (ktoré využijete na zahraničných dovolenkách alebo pracovných cestách), ktoré kryte aj zásah záchrannej služby na Slovensku.

Príklad na ilustráciu:

8 dňovú lyžovačku (len náklady na zásah HZS v SR) si viete poistiť za približne 6 €. Celoročné cestovné poistenie s krytím na celom svete a zároveň s krytím zásahu HZS v SR viete mať za 21 €. Cena je samozrejme vyššia, ale nestane sa vám, že na poistenie lyžovačky zabudnete.

Ak máte otázky k akejkoľvek téme článku, neváhajte, využite kontaktný formulár. Radi vám poradíme.

Poradenstvo v oblasti financií

Ak máte otázky k aktuálnej téme článku alebo potrebujete poradiť v oblasti poistenia, úverov alebo sporenia/investovania, neváhajte sa na nás obrátiť. Pomohli sme už desiatkam spokojných klientov.