Aké skutočnosti musí živnostník zohľadniť pri vyplňovaní daňového priznania, čo všetko priloží k daňovému priznaniu a kde sa môže v daňovom priznaní pomýliť? Prečítajte si, ako vyplniť daňové priznanie živnostníka za rok 2016.

Čo sú preukázateľné výdavky živnostníka za rok 2016

Živnostník uplatní v daňovom priznaní za rok 2016 preukázateľné výdavky, ak v roku 2016 vedie jednoduché účtovníctvo, podvojné účtovníctvo alebo daňovú evidenciu. Preukázateľný výdavok je taký, ktorého vynaloženie na dosiahnutie, zabezpečenie a udržanie zdaniteľného príjmu je preukázateľné príslušnými dokladmi (napr. faktúrou, pokladničným dokladom, výpisom z účtu v banke, zmluvou). Opakom preukázateľných výdavkov sú paušálne výdavky, ktoré predstavujú odpočítateľnú položku vypočítanú ako percento z úhrnu príjmov.

Väčšina živnostníkov dobrovoľne nebude viesť podvojné účtovníctvo, minimálne z dôvodu, že daň a odvody by živnostník platil aj na základe neuhradených faktúr. Budeme sa venovať len prípadom, keď živnostník vedie v roku 2016 jednoduché účtovníctvo alebo daňovú evidenciu. Vyplňovanie daňového priznania za rok 2016 sa v týchto prípadoch líši len v malej miere.

Tip: Viac informácií k výberu jednoduchého účtovníctva alebo podvojného účtovníctva nájdete v článku Porovnanie podvojného a jednoduchého účtovníctva.

Vyplňovanie daňového priznania živnostníkom s preukázateľnými výdavkami za rok 2016

Ako bude živnostník postupovať pri vyplňovaní daňového priznania závisí od niekoľkých skutočností. V nasledujúcich odrážkach uvádzame niekoľko skutočností, ktoré sú pre vyplnenie daňového priznania živnostníka rozhodujúce.

- Vedie jednoduché účtovníctvo alebo daňovú evidenciu?

- Je starobný dôchodca?

- Uplatní nezdaniteľnú časť základu dane na manželku?

- Uplatní nezdaniteľnú časť základu dane na zaplatené dobrovoľné príspevky na II. a III. pilier?

- Odpisuje osobné auto, ktorého vstupná cena je viac ako 48 000 eur?

- Uplatňuje daňový bonus?

- Uplatňuje daňovú stratu?

- Uplatňuje výdavky na výskum a vývoj?

- Mal príjmy z podnikateľskej činnosti zo zahraničia?

- Platil v roku 2016 preddavky na daň z príjmov?

- (Ne)poukazuje 2 % alebo 3 % z dane?

- Požiada v daňovom priznaní o vyplatenie daňového bonusu alebo vrátenie daňového preplatku?

- Akým spôsobom uplatňoval daňové výdavky v predchádzajúcom roku?

V nasledujúcich častiach článku sa budeme podrobnejšie venovať niektorým z rozhodujúcich skutočností pri vyplňovaní daňového priznania živnostníka, ktorý uplatňuje v daňovom priznaní za rok 2016 preukázateľné výdavky.

Daňové priznanie živnostníka, ak v roku 2016 vedie jednoduché účtovníctvo alebo daňovú evidenciu

Jednoduché účtovníctvo

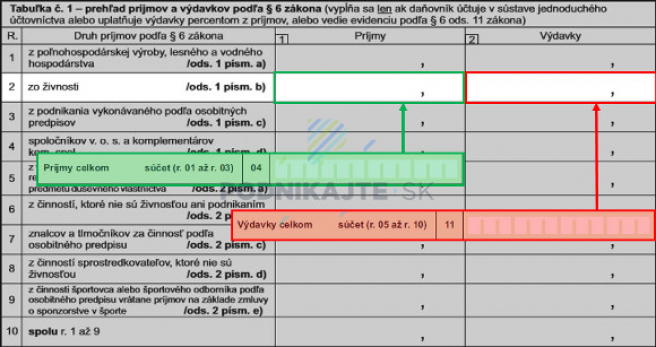

Živnostník, ktorý v daňovom priznaní za rok 2016 uplatní preukázateľné výdavky na základe jednoduchého účtovníctva vychádza z výkazu o príjmoch a výdavkoch, ktorý je súčasťou účtovnej závierky v jednoduchom účtovníctve. Sumu príjmov a výdavkov vyplní na riadku 2 tabuľky č. 1 daňového priznania fyzickej osoby typ B.

Súčasťou výdavkov sú aj príspevky a poistné, ktoré živnostník platí do Sociálnej poisťovne a zdravotnej poisťovne. Výkazy účtovnej závierky nie sú prílohou daňového priznania. Daňovému úradu sa predkladajú samostatne, takže daňový úrad má k týmto informáciám prístup.

Ďalej živnostník vyplní pod tabuľkou č. 1 riadok označený ako „Preukázateľne zaplatené poistné z príjmov podľa § 6 ods. 1 a 2 zákona“. Na tomto riadku sa uvádza suma zaplatených preddavkov na zdravotné poistenie, suma zaplateného poistného na sociálne poistenie a suma zaplateného nedoplatku z ročného zúčtovania zdravotného poistenia za predchádzajúci rok. Živnostník, ktorý vedie jednoduché účtovníctvo, môže túto sumu čerpať z výkazu príjmov a výdavkov. Ak nemá zamestnancov, za ktorých by platil odvody, ide o sumu vykázanú na riadku 08.

Daňová evidencia

Ak živnostník vedie daňovú evidenciu, nie je účtovnou jednotkou a nezostavuje účtovnú závierku. Po skončení roka 2016 nie je povinný vyhotoviť výkazy. Vychádza z daňovej evidencie, konkrétne z evidencie príjmov a daňových výdavkov. Daňová evidencia nie je prílohou daňového priznania a daňovému úradu sa ani nepredkladá samostatne. Údaje (iné ako príjmy a výdavky) z daňovej evidencie sa vyplňujú priamo do samostatnej tabuľky v daňovom priznaní, teda daňové priznanie obsahuje jednoduchý „ročný výkaz daňovej evidencie“.

Živnostník, ktorý v roku 2016 viedol daňovú evidenciu, vyplní v tabuľke č. 1 na riadku 02 zdaniteľné príjmy a daňové výdavky. Pod touto tabuľkou označí skutočnosť, že uplatňuje preukázateľné výdavky z daňovej evidencie podľa § 6 ods. 11 zákona (o dani z príjmov) „pri príjmoch podľa § 6 ods. 1 a 2 zákona“. Aj v tomto prípade je živnostník povinný vyplniť sumu preukázateľne zaplateného poistného na samostatnom riadku.

Pokračuje vyplnením tabuľky č. 1a, v ktorej podľa predtlače vyplní stavy hmotného a nehmotného majetku, zásob, pohľadávok a záväzkov k 1.1.2016 a 31.12.2016.

Ako vyplniť daňové priznanie živnostníka s preukázateľnými výdavkami za rok 2016, ak je starobný dôchodca

U starobného dôchodcu je potrebné dávať pozor na výšku starobného dôchodku, ktorá mu bola vyplatená v roku 2016. Ak mu bola v roku 2016 vyplatená suma starobného dôchodku:

- rovná alebo vyššia ako 3 803,33 eura, tak mu nárok na nezdaniteľnú časť základu dane na daňovníka nevzniká,

- nižšia ako 3 803,33 eura, tak mu nárok na nezdaniteľnú časť základu dane na daňovníka vzniká v sume rozdielu (3 803,33 eura – suma vyplateného starobného dôchodku).

Starobný dôchodca vyznačí, že je poberateľom starobného dôchodku v III. oddiele daňového priznania fyzickej osoby typ B na riadku č. 29 a súčasne uvedie na riadku č. 30 sumu vyplateného starobného dôchodku.

Príklad: Starobný dôchodca si privyrába ako živnostník. V roku 2016 dosiahol zo živnosti zisk (základ dane) 2 500 eur. Súčasne mu bol vyplatený starobný dôchodok vo výške 3 480 eur. Základ dane si nemôže znížiť o celú výšku nezdaniteľnej časti základu dane na daňovníka (3 803,33 eura), ale len o sumu 323,33 eura, ktorá je rozdielom medzi nezdaniteľnou časťou a vyplateným dôchodkom (3 803,33 – 3 480,00).

Ako vyplniť daňové priznanie živnostníka s preukázateľnými výdavkami za rok 2016, ak uplatňuje daňový bonus

Živnostník môže uplatniť daňový bonus len v daňovom priznaní. Nárok na daňový bonus musí byť preukázaný príslušným dokladom vo veci, že dieťa sa považuje za vyživované (napr. potvrdenie o návšteve školy, kópia rodného listu).

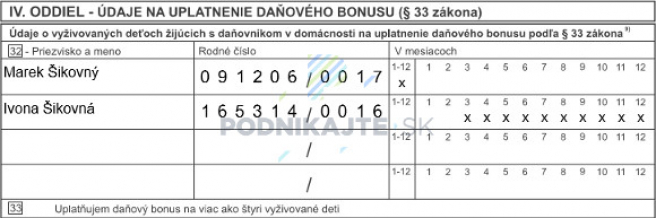

Ak je živnostník ženatý (vydatá), daňový bonus môže uplatniť len jeden z manželov. Údaje na uplatnenie daňového bonusu sa uvádzajú v IV. oddiele daňového priznania, prípadne v osobitných záznamoch daňového priznania, ak si živnostník uplatní daňový bonus na viac ako 4 vyživované deti.

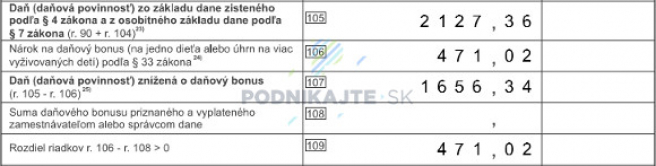

Výška daňového bonusu je 21,41 eura mesačne na jedno vyživované dieťa. Podrobnosti k uplatňovaniu daňového bonusu, najmä za ktoré kalendárne mesiace je možné uplatniť daňový bonus, nájdete v článku Daňový bonus v roku 2016. Nárok na daňový bonus sa uvádza na riadku č. 106 daňového priznania.

Príklad: Juraj Šikovný je otcom dvoch detí. Starší syn (vek 7 rokov) navštevuje základnú školu. O mladšiu dcéru (vek 10 mesiacov) sa stará manželka, ktorá je na rodičovskej dovolenke. Daňové priznanie vyplní nasledovne.

Vo IV. oddiele uvedie údaje o svojich vyživovaných deťoch.

V IX. oddiele uvedie výšku daňového bonusu a vyplní ďalšie riadky podľa predtlače daňového priznania.

Juraj je povinný podať daňové priznanie spolu s prílohami. K daňovému priznaniu priloží kópiu rodného listu dcéry a potvrdenie o návšteve školy syna, ktoré vystaví na požiadanie základná škola .

Ako vyplniť daňové priznanie živnostníka s preukázateľnými výdavkami za rok 2016, ak uplatňuje daňovú stratu

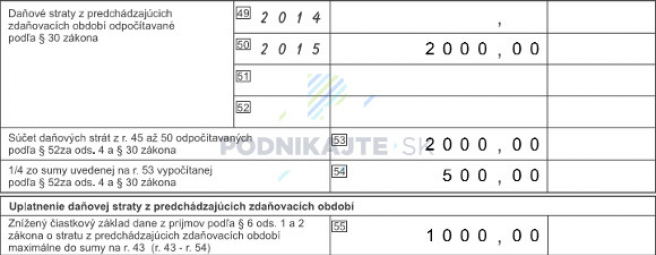

Živnostník môže v daňovom priznaní znížiť základ dane o daňovú stratu. V daňovom priznaní za rok 2016 môže uplatniť 1/4 z daňovej straty za roky 2010, 2011, 2012, 2013, 2014 a 2015.

V jednotlivých riadkoch č. 45 až 50 daňového priznania sa uvádza celková suma daňovej straty vykázanej za konkrétny kalendárny rok. Riadky č. 51 a č. 52 sa v daňovom priznaní za rok 2016 nevyplňujú. Daňové straty sa sčítajú a ich súčet sa uvedie na riadok č. 53.

Na riadku č. 54 sa uvedie 1/4 zo súčtu daňových strát uvedených na riadku č. 53, bez ohľadu na výšku základu dane. Ak je vypočítaná pomerná časť daňovej straty vyššia ako základ dane (uvedený na riadku č. 43), na riadok č. 55 daňového priznania sa uvedie 0,00. O neuplatnenú časť daňovej straty živnostník prichádza.

Príklad: Marcela dosiahla za rok 2016 základ dane 1 500 eur. V predchádzajúcom roku (2015) vykázala daňovú stratu 2 000 eur, ktorú môže uplatňovať v daňovom priznaní v rokoch 2016 až 2019, každý rok 500 eur bez ohľadu na výšku základu dane. Vyplnená časť daňového priznania sa nachádza na nasledujúcom obrázku.

Ako vyplniť daňové priznanie živnostníka s preukázateľnými výdavkami za rok 2016, ak odpisuje luxusné osobné auto

Ak živnostník odpisuje (jeden) luxusný osobný automobil, ktorého vstupná cena je rovná alebo vyššia ako 48 000 eur a nedosiahne základ dane aspoň 12 000 eur, bude povinný zvýšiť základ dane.

Pre živnostníka platí všeobecné pravidlo, že ak jeho základ dane je nižší ako násobok počtu osobných automobilov so vstupnou cenou 48 000 eur a viac a ročného daňového odpisu vypočítaného zo vstupnej ceny 48 000 eur rovnomernou metódou odpisovania, tak zvýši základ dane o kladný rozdiel medzi

- úhrnom skutočne uplatnených daňových odpisov v príslušnom zdaňovacom období z osobných automobilov so vstupnou cenou 48 000 eur a viac a

- úhrnom ročných odpisov alebo pomerných častí ročných odpisov za príslušné zdaňovacie obdobie z týchto osobných automobilov vypočítaných zo vstupnej ceny 48 000 eur rovnomernou metódou odpisovania.

V tomto prípade sa neberie do úvahy konečný základ dane (z ktorého sa vyčísli daň z príjmov), ale základ dane neupravený, t. j.

- nezvýšený o výdavky (náklady) na reprezentáciu, ktoré nie sú daňovými výdavkami (nákladmi),

- nezvýšený o členské príspevky vyplývajúce z nepovinného členstva, ktoré nie sú daňovými výdavkami (nákladmi),

- neznížený o paušálnu úľavu u zamestnávateľov, ktorí poskytujú praktické vyučovanie v duálnom systéme vzdelávania na základe učebnej zmluvy,

- nezvýšený o kladný rozdiel (ktorý zvyšuje základ dane) medzi skutočne uplatnenými daňovými odpismi a limitovanými daňovými odpismi osobných automobilov so vstupnou cenou vyššou ako 48 000 eur,

- nezvýšený o rozdiel (ktorý zvyšuje základ dane) medzi nájomným uplatneným v daňových výdavkoch a limitovaným nájomným pri operatívnom nájme osobných automobilov so vstupnou cenou vyššou ako 48 000 eur,

- nezvýšený o výdavky na sponzorské dary vynaložené na základe zmluvy o sponzorstve v športe.

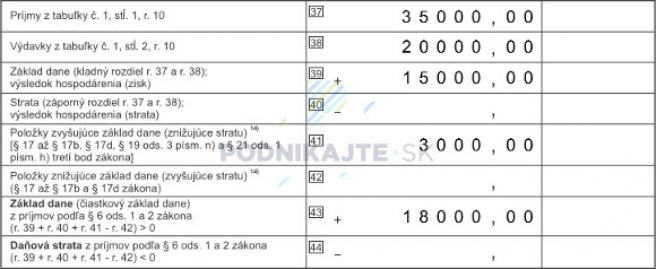

Príklad: Ján (živnostník) má v obchodnom majetku zaradený osobný automobil, ktorého vstupná cena je vo výške 60 000 eur. Ročný odpis v sume 15 000 eur zaúčtoval v jednoduchom účtovníctve ako daňový výdavok. Za rok 2016 je jeho základ dane (vrátane zaúčtovaného odpisu 15 000 eur) vo výške 9 000 eur, teda nižší ako 12 000 eur (1 automobil x 1/4 zo sumy 48 000 eur). Musí zvýšiť základ dane o sumu 3 000 eur (kladný rozdiel medzi sumou skutočne zaúčtovaného odpisu 15 000 eur a zákonom stanoveného limitu výšky odpisu 12 000 eur). Sumu 3 000 eur uvedie na riadok č. 41 daňového priznania.

")