Od roku 2025 sa rodičovský dôchodok zmenil na asignáciu podielu zaplatenej dane. Každému rodičovi môžu deti poukázať po 2 %. Ako na to, komu ich nemožno darovať a aké je tlačivo?

V rámci konsolidačných opatrení vlani vláda zmenila spôsob, akým budú rodičia dostávať tzv. rodičovský dôchodok. Dovtedy bol vyplácaný cez Sociálnu poisťovňu prerozdelením percenta z vymeriavacieho základu dôchodkového poistenia pracujúcich detí. Po novom možno podporiť rodičov dobrovoľným poukázaním podielu zo zaplatenej dane z príjmov dieťaťa. Pôjde teda o mechanizmus asignácie dane z príjmov fyzických osôb fungujúci na podobnom princípe ako poukázanie 2 % neziskovému sektoru. Ako postupovať a podstatné informácie prinášame v článku.

Kto má nárok na rodičovský dôchodok - asignáciu dane od detí

Rodičia majú nárok na 2 % zo zaplatenej dane z príjmov svojich detí. Podmienkou je, aby k 31.12. kalendárneho roka, za ktorý sa podiel dane poukazuje, poberali buď starobný dôchodok, alebo po dosiahnutí dôchodkového veku poberali invalidný, výsluhový či invalidný výsluhový dôchodok. V roku 2026 to teda platí pre tých, ktorí k 31.12.2025 poberali niektorý z uvedených dôchodkov.

Za rodiča sa považuje aj osoba s osvojeným dieťaťom alebo dieťaťom zvereným do náhradnej starostlivosti na základe rozhodnutia príslušného orgánu. Teda, aj takí rodičia, ktorí si dieťa napríklad adoptovali. Finančná správa uvádza, že skutočnosť, že daňovník je vlastným alebo osvojeným dieťaťom tohto rodiča, nie je potrebné preukazovať. Avšak, ak ide o daňovníka, ktorý podiel zaplatenej dane poukazuje rodičovi, ktorému bol zverený do starostlivosti nahrádzajúcej starostlivosť rodičov, ten k vyhláseniu o poukázaní dane priloží kópiu rozhodnutia príslušného orgánu o tejto skutočnosti. „Rozhodnutie daňovník neprikladá, ak už bolo predložené správcovi dane. To neplatí, ak došlo k zmene skutočností uvedených v tomto rozhodnutí,“ dopĺňa finančné riaditeľstvo.

Poznámka: Zákon skúma len to, či je rodič poberateľom starobného dôchodku. Ak matka či otec daňovníka pracuje popri poberaní starobnej penzie, nemá to vplyv na nárok na asignáciu dane.

Naopak, na asignáciu dane nemá podľa Sociálnej poisťovne nárok poberateľ predčasného starobného dôchodku – nárok mu bude priznaný až po dovŕšení dôchodkového veku, kedy sa z predčasného stáva riadny starobný dôchodok. Nárok nemajú ani tí rodičia, ktorí poberajú len niektorý z pozostalostných dôchodkov (vdovský alebo vdovecký).

| Na účely poukázania podielu zaplatenej dane sa za rodiča: | |

|---|---|

| považuje | nepovažuje |

| Vlastná matka (biologická) | Manželka biologického otca (macocha)* |

| Vlastný otec (biologický) | Manžel biologickej matky (otčim)* |

| Osvojiteľ (fyzická osoba, ktorá si dieťa osvojila) | Manžel/ka osvojiteľa alebo osoby, ktorej bolo dieťa zverené do starostlivosti nahrádzajúcej starostlivosť rodičov* |

| Fyzická osoba, ktorej bolo dieťa zverené do starostlivosti nahrádzajúcej starostlivosť rodičov | Biologickí rodičia po právoplatnom osvojení dieťaťa treťou osobu, kedy im zanikli všetky rodičovské práva |

V prípade, že rodičia poberajú dôchodok z inej krajiny (napríklad z Česka), daňovník nemá možnosť im poukázať podiel zaplatenej dane. „Podiel zaplatenej dane vo výške 2 % je možné poukázať iba rodičom, ktorým je vyplácaný dôchodok zo slovenského dôchodkového systému a to bez ohľadu na skutočnosť, že žijú v zahraničí.“

Zároveň Sociálna poisťovňa upozorňuje, že asignáciu podielu dane nemožno vyplatiť iným rodinným príslušníkom, ak daňovníkovi rodičia napríklad zomreli. Podiel dane možno poukázať len rodičom alebo osobám, ktorým bol daňovník zverený do starostlivosti.

Koľko percent z dane možno rodičom poukázať?

Po oznámení tejto zmeny sa zdvihla vlna kritiky, že možnosť asignovať 2 % dane rodičom bude na úkor rôznych nadácií či ľudí v núdzi. Aby k tomu nedošlo, schválené napokon bolo, že poukázať bude možné dokopy až 6 % (resp. 7 %), a to nasledovne:

- 2 % jednému rodičovi,

- 2 % druhému rodičovi,

- 2 % (resp. 3 % pri dobrovoľníckej činnosti minimálne 40 hodín počas zdaňovacieho obdobia) neziskovej organizácii.

Ako uvádza finančná správa, daňovník sa môže rozhodnúť poukázať po 2 % obidvom rodičom, alebo 2 % len jednému z rodičov, prípadne nepoukázať 2 % nikomu z nich. Jednému rodičovi však nie je možné poukázať 4 %.

Avšak, podiel zaplatenej dane rodičovi vo výške 2 % musí byť v hodnote minimálne 3 eurá (rovnako to platí pri poukázaní podielu zaplatenej dane neziskovému sektoru). Pokiaľ je výška podielu zaplatenej dane nižšia ako 3 eurá, nemožno ju poukázať.

Príklad posúdenia nároku na asignáciu dane rodičom

Daňovníka vyživoval vlastný otec a otcova manželka, ktorá nie je biologickou matkou daňovníka. Otec s manželkou celý rok 2025 poberali invalidný dôchodok. Otec dovŕšil dôchodkový vek 10.01.2026 a jeho manželka dovŕšila dôchodkový vek 10.12.2025.

Ani otec, ani jeho manželka nesplnili podmienky na poukázanie podielu zaplatenej dane rodičom. Otec daňovníka dosiahol dôchodkový vek až po 31.12.2025 a jeho manželka sa v zmysle predmetného zákona nepovažuje za rodiča. Daňovník najskôr za zdaňovacie obdobie 2026 bude môcť po splnení aj ďalších ustanovených podmienok poukázať podiel zaplatenej dane otcovi.

Príklad posúdenia nároku na asignáciu dane rodičom

Daňovník chce poukázať podiel zaplatenej dane vlastným rodičom, ktorí dovŕšili dôchodkový vek v decembri 2025, pričom otec v marci 2026 požiadal o spätné priznanie starobného dôchodku k 20.12.2025 a matka vo februári 2026 požiadala o spätné priznanie starobného dôchodku k 02.01.2026.

Daňovník po splnení všetkých ustanovených podmienok má možnosť poukázať podiel zaplatenej dane otcovi, ak Sociálna poisťovňa otcovi prizná spätne starobný dôchodok k 20.12.2025 (vo vyhlásení uvedie identifikačné údaje otca). Matka za zdaňovacie obdobie 2025 nespĺňa ustanovenú podmienku rodiča, nakoľko je predpoklad, že poberateľkou starobného dôchodku bude až po 31.12.2025, t. j. od 02.01.2026.

Pokiaľ by sa stalo, že rodič zomrie v období od podania daňového priznania po výplatu asignácie dane (napríklad v období od konca marca po august 2026), právo na vyplatenie podielu zaplatenej dane zaniká. Sociálna poisťovňa ho nevyplatí a nárok neprechádza ani na iné osoby, ani sa nestáva predmetom dedičského konania.

Ako rodičom poukázať 2 % z dane – postup a tlačivo

Ako vysvetľuje finančné riaditeľstvo v usmernení, daňovník, ktorý je fyzickou osobou, môže poukázať podiel zaplatenej dane prostredníctvom:

- vyhlásenia, ktoré je súčasťou daňového priznania k dani z príjmov fyzickej osoby (DPFO),

- vyhlásenia na samostatnom tlačive, ak ide o daňovníka, ktorému zamestnávateľ (platiteľ dane), vykonal ročné zúčtovanie preddavkov na daň z príjmov zo závislej činnosti.

„Ak daňovníkovi bolo vykonané ročné zúčtovanie, avšak podľa zákona o dani z príjmov je povinný podať daňové priznanie, potom aj tento daňovník má možnosť podiel zaplatenej dane poukázať len prostredníctvom vyhlásenia, ktoré je súčasťou DPFO,“ dopĺňa finančné riaditeľstvo.

Vzory tlačív daňového priznania fyzických osôb (DPFO) za rok 2025 vydalo ministerstvo financií vyhlásenie o poukázaní podielu zaplatenej dane sa v DPFO typ A nachádza v VIII. ODDIELe a v DPFO typ B v XII. ODDIELe.

Zároveň Finančné riaditeľstvo SR od roku 2026 určilo dva samostatné vzory tlačív, ktoré sa používajú v súvislosti s poukázaním podielu dane:

- Vyhlásenie o poukázaní podielu zaplatenej dane z príjmov fyzickej osoby podľa § 50 a 50aa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov, ktorej bolo za zdaňovacie obdobie vykonané ročné zúčtovanie preddavkov na daň z príjmov zo závislej činnosti – V2Pv25_1,

- Potvrdenie o zaplatení dane z príjmov zo závislej činnosti na účely vyhlásenia o poukázaní sumy do výšky 2 % alebo 3 % zaplatenej dane fyzickej osoby podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov – V2Pv25_P.

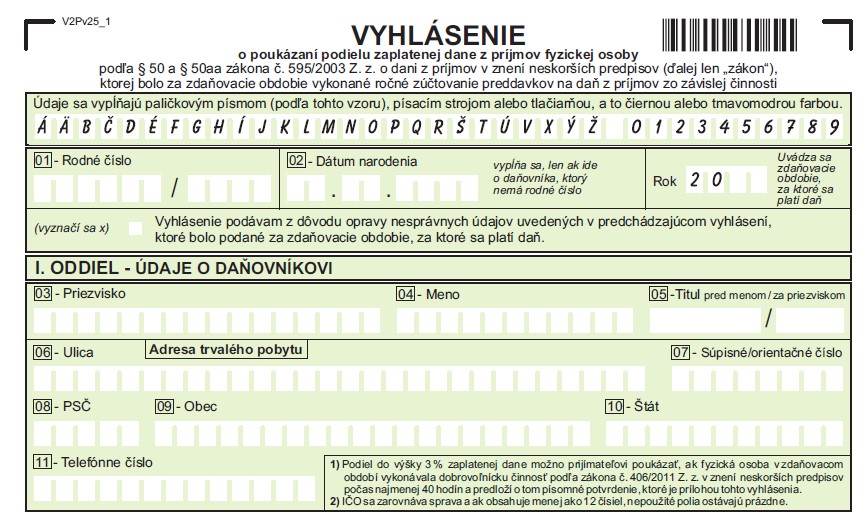

Vzor vyhlásenia na samostatnom tlačive za zdaňovacie obdobie 2025 obsahuje tri oddiely.

I. ODDIEL – údaje o daňovníkovi

V úvode tlačiva uvedie daňovník svoje rodné číslo, prípadne dátum narodenia, ak nemá rodné číslo pridelené. Do kolónky „Rok“ uvedie zdaňovacie obdobie, za ktoré mu zamestnávateľ vykonal ročné zúčtovanie (teda 2025).

Následne v prvom oddiele vypĺňa svoje údaje, pričom telefónne číslo nie je povinné.

Poznámka: Ak daňovník zistí, že vo vyhlásení uviedol nesprávne alebo neúplné údaje, môže v lehote na podanie vyhlásenia podať nové (opravné) vyhlásenie. Vo vyhlásení na samostatnom tlačive je na to určené zaškrtávacie pole, ktoré vyznačí krížikom. Daňovník nové (opravné) vyhlásenie predkladá s vyplnením všetkých príslušných údajov.

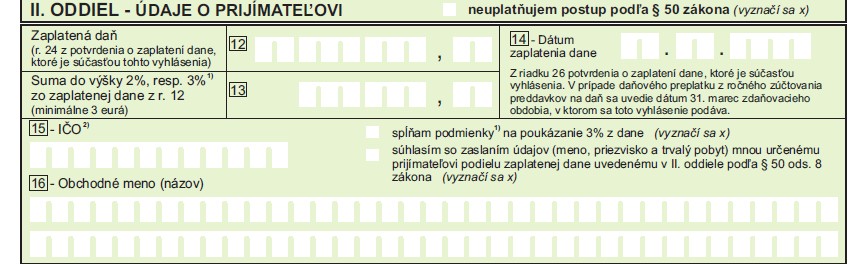

II. ODDIEL – údaje o prijímateľovi

Ako pre Podnikajte.sk uviedol hovorca Finančného riaditeľstva Daniel Kováč, II. oddiel v tlačive Vyhlásenia o poukázaní podielu zaplatenej dane sa vypĺňa v prípade, že chce daňovník poukázať 2 % (3 %) neziskovej organizácii. Ak teda fyzická osoba prostredníctvom Vyhlásenia chce poukázať iba 2 % svojim rodičom, potom riadky v II. oddiele nevypisuje, iba zaškrtne políčko „neuplatňujem postup podľa § 50 zákona“.

Za predpokladu, že by okrem 2 % rodičom chcel daňovník poukázať aj 2 % (resp. 3 %) neziskovej organizácii, potom je nevyhnutné vyplniť okrem oddielu III. aj oddiel II. Vtedy do riadku 12 vypĺňa daň zníženú o daňové bonusy z potvrdenia o zaplatení dane, ktoré je prílohou vyhlásenia. Potom v riadku 13 vyplní sumu do výšky 2 % alebo 3 % zo zaplatenej dane, ktorú uviedol v predchádzajúcom riadku. Výsledná suma sa zaokrúhľuje s presnosťou na dve desatinné miesta, pričom druhá číslica za desatinnou čiarkou sa upraví podľa číslic, ktoré nasledujú po nej tak, že:

- zaokrúhľovaná číslica, po ktorej nasleduje číslica menšia ako päť, zostáva bez zmeny,

- zaokrúhľovaná číslica, po ktorej nasleduje číslica päť alebo číslica väčšia ako päť, sa zväčšuje o jednu.

V 14. riadku vyplní dátum zaplatenia dane, teda kedy bola daň zrazená alebo kedy sám nedoplatok uhradil. Následne v 15. a 16. riadku uvedie údaje o jednom prijímateľovi – zoznam zverejňuje Notárska komora SR.

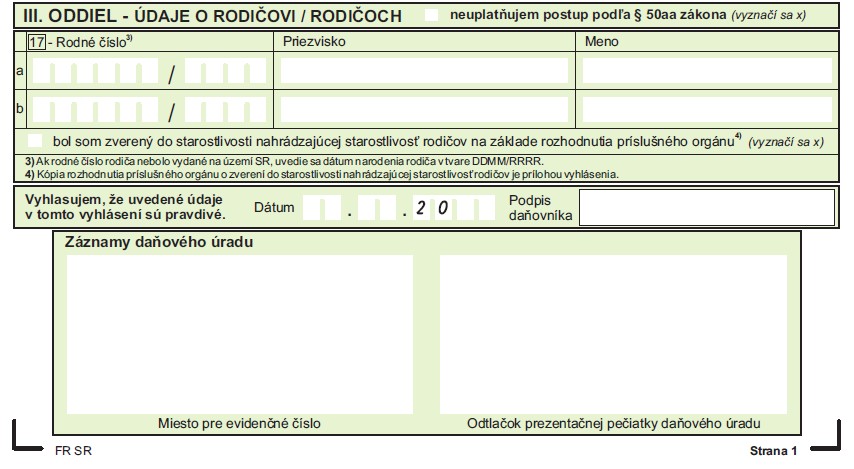

III. ODDIEL – údaje o rodičovi (rodičoch)

Ak daňovník chce poukázať 2 % jednému alebo obom svojím rodičom, vypĺňa tretí oddiel (v opačnom prípade zaškrtne X v zaškrtávacom poli). Následne uvedie údaje o rodičovi/rodičoch, konkrétne meno, priezvisko, rodné číslo (prípadne dátum narodenia v tvare DDMM/RRRR, pričom pred lomkou sa uvedie DDMM sprava, čiže prvé dve políčka zostanú prázdne, a za lomkou sa uvedie RRRR.

V prípade, že rodičovi, ktorému sa podiel dane poukazuje, bol daňovník zverený do náhradnej starostlivosti, daňovník vyznačí krížikom zaškrtávacie pole „bol som zverený do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu“ a k vyhláseniu priloží kópiu rozhodnutia príslušného orgánu o tejto skutočnosti.

Ďalšie náležitosti súvisiace s asignáciou dane rodičom v roku 2026

K daňovému priznaniu alebo vyhláseniu nie je potrebné prikladať rozhodnutie o priznaní dôchodku rodičovi a nemali by to vyžadovať ani zamestnávatelia. Výnimkou sú zamestnanci, ktorí sú príslušníkmi Slovenskej informačnej služby, profesionálnymi vojakmi alebo zamestnancami Ministerstva obrany SR, ktorých pracovnoprávne vzťahy alebo obdobné pracovné vzťahy upravujú osobitné predpisy. Tí predkladajú zamestnávateľovi aj doklady na účely overenia splnenia podmienok na vyplatenie asignácie dane rodičom (napr. kópiu rozhodnutia o priznaní dôchodku/potvrdenie o poberaní dôchodku). Zároveň pri asignácii postupujú podľa osobitných pravidiel.

Ako informuje Sociálna poisťovňa, vyplatenie asignácie dane poberateľom dôchodku závisí od termínu podania daňové priznania alebo vyhlásenia a oznámenia údajov (komu a v akej sume) Sociálnej poisťovni zo strany finančného riaditeľstva. „Celý proces vyplatenia je viazaný na zákonné lehoty. Napríklad, ak daňové priznanie bude podané do 31. marca 2026, Sociálna poisťovňa vyplatí poberateľom dôchodku asignáciu dane najneskôr do 31. augusta 2026. V prípade odloženého daňového priznania (do konca júna 2026) bude asignácia dane vyplatená priebežne neskôr, po spracovaní a doručení údajov z Finančnej správy SR,“ vysvetľuje poisťovňa. O vyplatenie nie je potrebné zo strany rodiča žiadať.

Ďalej Sociálna poisťovňa uvádza, že ak bude asignácia dane rodičovi vyplatená a chcel by si overiť, za koľko detí bola vyplatená a či je suma správne určená, môže kontaktovať Finančné riaditeľstvo Slovenskej republiky.

Aktualizácia k 20.3.2026

Časté chyby pri poukazovaní podielu dane

Finančná správa v tlačovej správe upozorňuje na najčastejšie chyby, ktoré daňovníci pri poukázaní 2 % (3 %) dane robia. Ide o nasledovné:

- Poukázanie rodičom aj neziskovej organizácii bolo urobené na dvoch tlačivách - daňovník nepodáva dve samostatné vyhlásenia. Ak chce poukázať podiel zaplatenej dane rodičom a podiel zaplatenej dane neziskovej organizácii, uvedie obe možnosti v jednom vyhlásení. „V prípade, že daňovník – zamestnanec predloží dve samostatné vyhlásenia, správca dane berie do úvahy iba posledné podané tlačivo," vysvetľuje finančná správa.

- Použitie starých, neštruktúrovaných vzorov tlačív - daňovníci často podávajú samostatné vyhlásenie alebo potvrdenie o zaplatení dane na neaktuálnych formulároch.

- K vyhláseniu chýba potvrdenie o zaplatení dane - pri samostatnom vyhlásení je potvrdenie o zaplatení dane povinnou prílohou. V prípade, že chýba, správca dane nemôže poukázať podiel zaplatenej dane.

- Prijímateľ (nezisková organizácia) nie je v aktuálnom zozname Notárskej komory SR - daňovník môže uviesť len prijímateľa, ktorý je v zozname pre daný rok. Pokiaľ uvedie neaktuálneho prijímateľa, nárok na poukázanie podielu zaniká.

- Nečitateľne vyplnené vyhlásenie - nejasné alebo nečitateľné údaje môžu viesť k tomu, že správca dane nedokáže identifikovať prijímateľa ani daňovníka.

- Chýbajúce Potvrdenie o dobrovoľníckej činnosti (pri poukázaní 3 % zo zaplatenej dane neziskovej organizácii) - ak chce daňovník neziskovej organizácii poukázať 3 % zo zaplatenej dane, musí predložiť aj písomné potvrdenie o dobrovoľníckej činnosti v rozsahu aspoň 40 hodín za zdaňovacie obdobie.

Zdroje: Tlačová správa Sociálnej poisťovne, Finančná správa SR, Usmernenie k postupu fyzickej osoby pri poukazovaní podielu zaplatenej dane rodičovi Finančného riaditeľstva SR

")

?")