V článku sa dozviete, ako sa zdaňujú niektoré z najbežnejších príležitostných príjmov. Následne vám ukážeme, ako treba vyplniť daňové priznanie k dani z príjmov s príležitostnými príjmami.

Príležitostné príjmy a postupy ich zdaňovania

Príležitostné príjmy fyzických osôb, ako osobitná kategória príjmov, sa nachádzajú v § 8 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“) a označujú sa ako tzv. „ostatné príjmy“. Príležitostnými príjmami sú príjmy, ktoré fyzická osoba za bežných okolností nedosahuje pravidelne, ale vyskytujú sa u nej skôr nepravidelne. Všetky príležitostné príjmy sú vymenované v § 8 ods. 1 zákona o dani z príjmov.

Zákon o dani z príjmov rozlišuje nasledujúce druhy príležitostných príjmov:

- príjmy z príležitostných činností vrátane príjmov z príležitostnej poľnohospodárskej výroby, lesného a vodného hospodárstva a z príležitostného prenájmu hnuteľných vecí,

- príjmy z prevodu vlastníctva nehnuteľností,

- príjmy z predaja hnuteľných vecí,

- príjmy z prevodu opcií,

- príjmy z prevodu cenných papierov,

- príjmy z prevodu účasti (podielu) na spoločnosti s ručením obmedzeným, komanditnej spoločnosti alebo z prevodu členských práv družstva,

- príjmy zo zdedených práv z priemyselného a iného duševného vlastníctva vrátane autorských práv a práv príbuzných autorskému právu,

- dôchodky a podobné opakujúce sa požitky,

- výhry v lotériách a iných podobných hrách a výhry z reklamných súťaží a žrebovaní,

- ceny z verejných súťaží, ceny zo súťaží, v ktorých je okruh súťažiacich obmedzený podmienkami súťaže, alebo ak ide o súťažiacich vybratých usporiadateľom súťaže, a ceny zo športových súťaží, ak nejde o daňovníka, ktorý športovú činnosť vykonáva v rámci inej samostatnej zárobkovej činnosti,

- príjmy z derivátových operácií,

- peňažné plnenie a nepeňažné plnenie, ktoré boli poskytnuté poskytovateľovi zdravotnej starostlivosti od držiteľa,

- kompenzačné platby podľa osobitného predpisu,

- náhrada nemajetkovej ujmy, okrem náhrady nemajetkovej ujmy, ktorá bola spôsobená trestným činom,

- príjmy za výkup odpadu vyplatené podľa osobitného predpisu,

- príjmy na základe zmluvy o sponzorstve v športe, prijaté športovcom podľa osobitného predpisu,

- náhrada za stratu času dobrovoľníka zapísaného v informačnom systéme športu podľa osobitného predpisu.

V § 8 zákona o dani z príjmov je uvedené, čo sa považuje za výdavok k príležitostným príjmom. Príležitostné príjmy sú však častokrát úplne alebo čiastočne oslobodené od dane z príjmov. Niektoré príležitostné príjmy sa zdaňujú aj zrážkovou daňou a potom sa už v daňovom priznaní neuvádzajú.

Niektoré príjmy sú oslobodené dane, niektoré sa zdaňujú zrážkou.

V súvislosti s príležitostnými príjmami je teda veľmi dôležité poznať, či sú oslobodené od dane z príjmov podľa § 9 zákona o dani z príjmov alebo či už neboli zdanené zrážkovou daňou. Ako sa bude postupovať pri zdaňovaní príležitostného príjmu tak vo veľkej miere závisí od toho, o aký konkrétny príležitostný príjem ide.

Príklad na vyplnenie daňového priznania pri príležitostných príjmoch za rok 2016

V tomto článku si ukážeme postup na vyplnenie daňového priznania zamestnanca, ktorý mal v roku 2016 niekoľko príležitostných príjmov. Mária Hlôšková bola v roku 2016 zamestnaná a za toto obdobie dosiahla príjmy zo závislej činnosti (hrubé mzdy) spolu vo výške 7 200 eur. Z týchto príjmov jej zamestnávateľ strhol zdravotné odvody (spolu 288 eur), sociálne odvody (spolu 676,80 eura) a preddavky na daň z príjmov (spolu 462 eur). Jej príležitostným príjmom bol predaj cenných papierov a výhra v žrebovaní v podobe notebooku.

Predmetom príjmu z predaja cenných papierov bol predaj 20 akcií v cene 110 eur za každú akciu. Spolu bol teda príjem z predaja cenných papierov 2 200 eur. Pred niekoľkými rokmi boli tieto akcie kúpené za 70 eur za kus. Tieto cenné papiere neboli prijaté na obchodovanie na tuzemskom ani zahraničnom regulovanom trhu – ak by to tak bolo a doba medzi ich nákupom a predajom by presiahla jeden rok, bol by tento príjem od dane z príjmov úplne oslobodený podľa § 9 ods. 1 písm. k) zákona o dani z príjmov (takéto oslobodenie sa ale nikdy neuplatní vtedy, ak takéto cenné papiere boli súčasťou obchodného majetku daňovníka). Notebook vyhratý v žrebovaní, do ktorého sa Mária zapojila len jednoduchým hlasovaním v internetovej ankete, má hodnotu 500 eur (splnením svojej povinnosti jej to oznámil usporiadateľ žrebovania). Na daňové priznanie, v ktorom sú zahrnuté aj príležitostné príjmy, sa použije tlačivo daňového priznania typ B.

Ak chcete vedieť viac o zdaňovaní jedného z najčastejších príležitostných príjmov – predaja nehnuteľnosti, prečítajte si článok Daň z príjmov z predaja nehnuteľnosti za rok 2016. Postup vyplnenia daňového priznania s takýmto príjmom sa však nelíši od postupu, aký uvedieme v tomto článku.

Vyplnenie základných údajov a I. oddielu daňového priznania

Vypĺňanie daňového priznania začíname riadkom 1 s uvedením daňového identifikačného čísla alebo rodného čísla (ak ho daňovník nemá pridelené). V našom prípade uvádzame rodné číslo a tento údaj uvedieme aj na každej ďalšej strane daňového priznania v hlavičke. Označí sa, že ide o riadne daňové priznanie a rok 2016, za ktorý sa podáva. Keďže Mária Hlôšková nie je podnikateľom, nevypĺňa ani riadok 3 s klasifikáciou ekonomických činností SK NACE. V riadkoch 4 až 11 vyplníme základné osobné údaje daňovníka.

II. oddiel daňového priznania v našom prípade vypĺňať nebudeme, keďže náš daňovník si daňové priznanie bude podávať sám. Keďže Mária Hlôšková nie je poberateľom žiadneho dôchodku a neuplatňuje si ani nezdaniteľnú časť základu dane na manžela, nebudeme vypĺňať ani III. oddiel daňového priznania. IV. oddiel daňového priznania by sme vypĺňali vtedy, ak by si daňovník uplatňoval daňový bonus. V našom prípade ho ponechávame tiež prázdny.

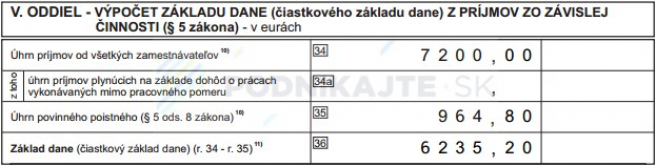

V. oddiel – Výpočet základu dane (čiastkového základu dane) z príjmov zo závislej činnosti (§ 5 zákona)

Keďže hlavnými príjmami nášho daňovníka boli príjmy zo závislej činnosti, vyplníme údaje o nich v tomto oddiele daňového priznania. Budeme k tomu potrebovať potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti od všetkých zamestnávateľov (kópia tohto tlačiva je potom aj prílohou k daňovému priznaniu). V riadku 34 uvedieme sumu hrubých miezd, čo je v prípade Márie spolu 7 200 eur (ak by mala aj nejaké príjmy z dohody, uviedli by sa v riadku 34a). Do riadku 35 uvedieme celkovú výšku zdravotného a sociálneho poistenia, ktoré zamestnávateľ zamestnancovi strhol zo miezd (v našom prípade 964,80 eura). V riadku 36 vypočítame čiastkový základ dane z príjmov zo závislej činnosti ako rozdiel súm na riadkoch 34 a 35 (v našom prípade 6 235,20 eura).

Vzhľadom na to, že náš daňovník nemal žiadne príjmy z podnikania, z inej samostatnej zárobkovej činnosti, z prenájmu a z použitia diela a umeleckého výkonu, nebudeme VI. oddiel daňového priznania vypĺňať. Mária Hlôšková v roku 2016 nemala ani žiadne príjmy z kapitálového majetku, preto ponechávame prázdny aj VII. oddiel daňového priznania.

VIII. oddiel – Výpočet základu dane (čiastkového základu dane) z ostatných príjmov (§ 8 zákona)

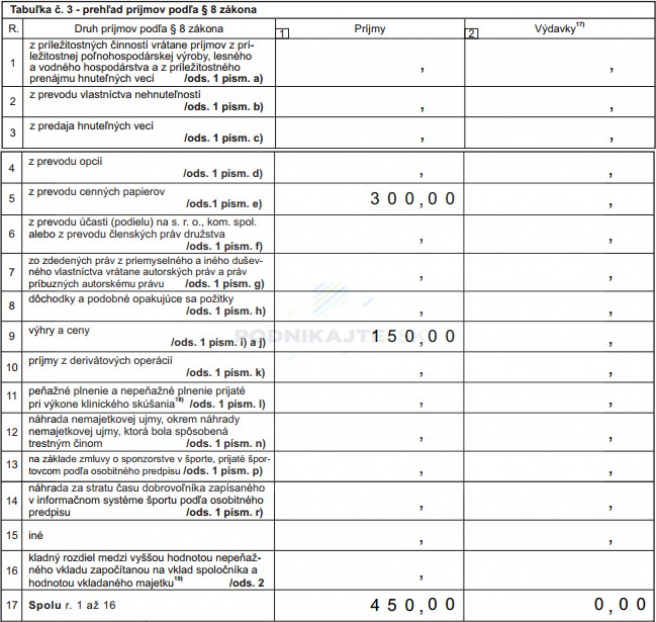

Práve VIII. oddiel daňového priznania je určený pre tzv. „ostatné príjmy“, ku ktorým patria aj príležitostné príjmy. Podľa druhu príležitostných príjmov sa vypĺňajú jednotlivé príjmy a výdavky v tabuľke č. 3. Napríklad ak mal niekto príjem z predaja nehnuteľností a tento príjem nebol oslobodený od dane z príjmov, uvedie príjmy a výdavky z predaja nehnuteľností do riadku 2 tabuľky č. 3. V našom prípade však máme príležitostné príjmy iného druhu. Mária Hlôšková v roku 2016 dosiahla dva druhy príležitostných príjmov – predaj cenných papierov a vecnú výhru zo žrebovania.

Predaj 20 akcií po 110 eur je v súhrne príjem vo výške 2 200 eur. Výdavkom pri príjmov v podobe predaja cenných papierov je podľa § 8 ods. 5 písm. a) kúpna cena preukázateľne zaplatená za cenný papier. Výška kúpnej ceny bola 70 eur za akciu, čo v prípade predaja 20 akcií činí sumu výdavkov 1 400 eur. Podľa § 9 ods. 1 písm. i) je od dane z príjmov oslobodený príjem z predaja cenných papierov, ak nepresiahne v zdaňovacom období 500 eur. Ak takto vymedzený rozdiel medzi úhrnom príjmov a úhrnom výdavkov presiahne 500 eur, do základu dane sa zahrnie len rozdiel nad 500 eur. V našom prípade tak zahrnieme do základu dane len sumu 300 eur (2 200 eur – 1 400 eur – 500 eur oslobodenie). Tieto údaje uvedieme do riadku 5 tabuľky č. 3 tak, ako je to uvedené na obrázku nižšie.

Druhým príležitostným príjmom bola vecná výhra (notebook) zo žrebovania v hodnote 500 eur. Výdavky k nemu nie sú žiadne. Aj v tomto prípade umožňuje zákon o dani z príjmov uplatniť oslobodenie od dane. Podľa § 9 ods. 2 písm. l) sú od dane z príjmov oslobodené vecné výhry v hodnote neprevyšujúcej 350 eur za cenu alebo výhru. Ak takto vymedzené príjmy presiahnu sumu 350 eur, do základu dane sa zahrnú len príjmy presahujúce 350 eur. V našom prípade tak do základu dane zahrnieme len sumu 150 eur (500 eur – 350 eur). Tieto údaje uvedieme do riadku 9 tak, ako je uvedené na obrázku nižšie.

Poznámka k zdravotným odvodom z príležitostných príjmov: Zo základu dane z príležitostných príjmov sa okrem dane z príjmov platia aj 14 % zdravotné odvody. Platia sa až na základe ročného zúčtovania poistného, ktoré daňovníkovi vykoná jeho zdravotná poisťovňa až v závere roka 2016. Sú daňovým výdavkom k týmto príjmom a je možné ich v daňovom priznaní uplatniť podaním dodatočného daňového priznania za rok 2016 alebo v daňovom priznaní za rok 2017, ak v ňom bude daňovník poberať ostatné príjmy podľa § 8 zákona o dani z príjmov.

V riadku 17 musíme ešte všetky príjmy a výdavky z príležitostných príjmov spočítať a uviesť ich úhrnnú sumu. V našom prípade teda do riadku 17 prvého stĺpca „príjmy“ uvedieme sumu 450 eur a do druhého stĺpca „výdavky“ uvedieme sumu 0 eur.

Vypĺňaním tohto oddielu daňového priznania pokračujeme na riadku 69, do ktorého znovu uvedieme výšku príjmov z príležitostných príjmov Márie Hlôškovej z riadku 17, prvého stĺpca (450 eur). V riadku 70 zase uvedieme výšku výdavkov súvisiacich s príležitostnými príjmami z riadku 17, druhého stĺpca (0 eur). V nasledujúcom riadku, v riadku 71, vypočítame z predchádzajúcich riadkov základ dane z príjmov z ostatných príjmov ako rozdiel príjmov a výdavkov (450 eur – 0 eur = 450 eur).

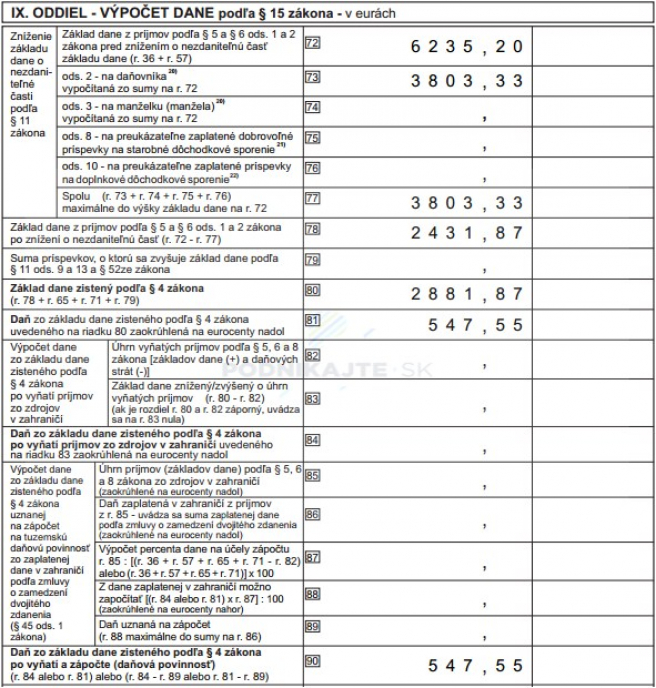

IX. oddiel – Výpočet dane podľa § 15 zákona

Tento oddiel slúži na výpočet celkovej daňovej povinnosti daňovníka zo všetkých jeho príjmov. V riadku 72 uvedieme základ dane z príjmov zo závislej činnosti z riadku 36 (v našom prípade 6 235,20 eura). V riadkoch 73 až 76 sa uplatňujú jednotlivé nezdaniteľné časti základu dane. Nezdaniteľnú časť základu dane na daňovníka si uplatníme na riadku 73 vo výške 3 803,33 eura, čo je jej výška platná pre rok 2016. Keďže žiadne iné nezdaniteľné časti základu dane si Mária Hlôšková neuplatňuje, sumu 3 803,33 eura uvedieme aj do riadku 77. Od základu dane z príjmov zo závislej činnosti odpočítame nezdaniteľné časti základu dane (rozdiel riadkov 72 a 77) a výsledok napíšeme do riadku 78 (v našom prípade 2 431,87 eura). Z tejto sumy vychádzame aj pri vypĺňaní riadku 80, v ktorom sa spočítajú niektoré základy dane z príjmov podľa návodu v zátvorkách – v našom prípade základ dane z príjmov zo závislej činnosti znížený o nezdaniteľné časti základu dane a základ dane z ostatných príjmov (v našom prípade súčet súm na riadkoch 78 a 71, čo je spolu 2 881,87 eura). V riadku 81 sa z takto zisteného základu dane vypočíta daň a zaokrúhli na dve desatinné miesta nadol (v našom prípade 0,19 x 2 881,87 = 547,55 eura). Keďže nasledujúce riadky sa nás netýkajú, rovnakú sumu dane uvedieme aj do riadku 90.

Do riadkov 91, 100 a 104 uvedieme nulu, pretože náš daňovník v roku 2016 nemal žiadne príjmy z kapitálového majetku. V riadku 105 sa znovu uvedie suma dane z riadku 90 (v našom prípade 547,55 eura). Keďže náš daňovník si daňový bonus neuplatňuje, na riadku 107 tiež uvedieme rovnakú sumu dane ako na riadku 105. Nášmu daňovníkovi zamestnávateľ počas roka zrážal preddavky na daň z príjmov zo závislej činnosti. Ich sumu na základe potvrdení o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti od všetkých zamestnávateľov uvedieme na riadku 115 (bez uplatnenia daňového bonusu) (v našom prípade 462 eur). Nakoniec podľa v zátvorkách uvedeného návodu na výpočet vyplníme riadok 120. V našom prípade nám vyšlo kladné číslo, čiže daň na úhradu, ktorá sa vypočítala ako daň z príjmov znížená o zaplatené preddavky na daň z príjmov (85,55 eura). V lehote na podanie daňového priznania je potrebné túto daň aj zaplatiť.

X. a XI. oddiel daňového priznania sa nášho daňovníka netýkajú a ponechávame ich prázdne. V XII. oddiele môže daňovník poukázať podiel zo zaplatenej dane, no musí vyplniť príslušné údaje. Ak tak urobiť nechce, zaškrtne príslušné políčko. V XIII. oddiele daňového priznania budeme na konci uvádzať počet príloh, dátum a pripojíme podpis. XIV. oddiel daňového priznania a príloha č. 1 sa nášho daňovníka netýkajú, preto v nich žiadne údaje uvádzať nebudeme.

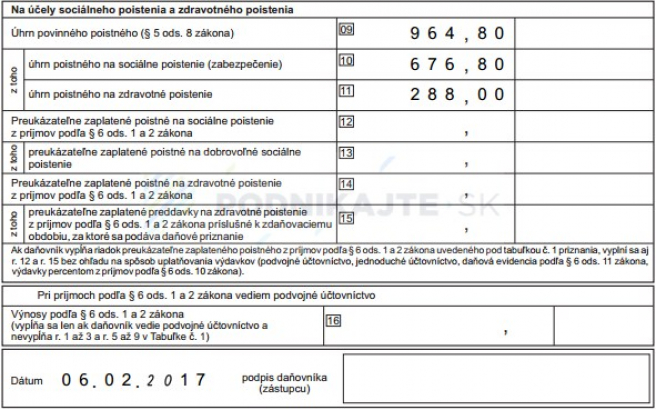

Príloha č. 2 - Údaje na účely sociálneho poistenia a zdravotného poistenia

V tejto prílohe uvedieme výšku zdravotných a sociálnych odvodov, ktoré daňovník zaplatil zo svojich príjmov. V našom prípade máme len príjmy zo závislej činnosti, preto tieto údaje začíname vypĺňať na riadku 9 prílohy č. 2, kde uvedieme sumu zdravotných aj sociálnych odvodov. Do riadku 10 sa napíše suma sociálneho poistenia a do riadku 11 suma zdravotného poistenia. Netreba zabudnúť na koniec túto prílohu daňového priznania podpísať a uviesť dátum.

V závere článku vám ponúkame na stiahnutie celé daňové priznanie a potvrdenie o podaní daňového priznania k príležitostným príjmom, ktoré sme v tomto článku vypĺňali.