")

Právnické osoby môžu za rok 2016 poukázať 1 % zo zaplatenej dane. Po splnení zákonných podmienok môžu právnické osoby poukázať prijímateľom 2 % zo zaplatenej dane. Viac o podmienkach na poukázanie podielu a ako poukázať podiel zo zaplatenej dane právnickej osoby sa dozviete v nasledujúcom článku.

Podiel zaplatenej dane môže prijímateľovi poukázať:

- fyzická osoba,

- právnická osoba.

Fyzická osoba môže poukázať podiel zo zaplatenej dane buď prostredníctvom vyhlásenia uvedenom v daňovom priznaní k dani z príjmov, alebo prostredníctvom samostatného tlačiva vyhlásenia o poukázaní podielu zaplatenej dane, ak jej zamestnávateľ vykonal za rok 2016 ročné zúčtovanie preddavkov na daň z príjmov zo závislej činnosti.

Viac o tom, ako môže fyzická osoba poukázať podiel zo zaplatenej dane sa dozviete v článku Daňové asignácie fyzických osôb v roku 2017 za rok 2016 (tzv. 2 % z daní).

Daňová asignácia (poukázanie 2 % zo zaplatenej dane) predstavuje zákonom č. 595/2003 Z. z. o dani z príjmov (ďalej len “zákon o dani z príjmov”) stanovenú možnosť využiť časť zo zaplatenej dane na verejnoprospešné účely.

Podiel zaplatenej dane je možné poukázať len právnickej osobe uvedenej v § 50 ods. 4 zákona o dani z príjmov, ktorým je:

- občianske združenie,

- nadácia,

- neinvestičný fond,

- nezisková organizácia poskytujúca verejnoprospešné služby,

- účelové zriadenie cirkvi a náboženskej spoločnosti,

- organizácia s medzinárodným prvkom,

- Slovenský Červený kríž,

- subjekty výskumu a vývoja,

- Fond rozvoja odborného vzdelávania a prípravy.

Podiel zaplatenej dane za rok 2016 je možné poukázať len právnickej osobe, ktorá je k 31.12.2016 vedená ako prijímateľ podielu zaplatenej dane v centrálnom registri prijímateľov vedenom Notárskou komorou Slovenskej republiky. Zoznam prijímateľov podielu zo zaplatenej dane je možné nájsť na stránke www.notar.sk v sekcii Notárske centrálne registre.

Právnická osoba môže poukázať podiel zaplatenej dane prostredníctvom daňového priznania k dani z príjmov právnickej osoby do lehoty na podanie daňového priznania. Lehota na podanie daňového priznania je do 3 mesiacov po skončení zdaňovacieho obdobia, štandardne do 31.3.2017, ak daňovník má zdaňovacie obdobie kalendárny rok a nemá predĺženú lehotu na podanie daňového priznania. Daňovník môže predĺžiť lehotu na podanie daňového priznania (odklad daňového priznania) maximálne o 3 kalendárne mesiace, ak nemá príjmy zo zdrojov v zahraničí. Daňovník s príjmami zo zdrojov v zahraničí si môže predĺžiť lehotu maximálne o 6 kalendárnych mesiacov.

Právnická osoba môže poukázať podiel zaplatenej dane ľubovoľnému počtu prijímateľov, avšak suma podielu zaplatenej dane pre jedného prijímateľa musí byť minimálne 8 eur.

Kedy môže právnická osoba poukázať 2 % zo zaplatenej dane z príjmov

Percentuálna výška podielu zaplatenej dane právnickej osoby pre prijímateľov závisí od toho, či daňovník - právnická osoba poskytla dar minimálne vo výške 0,5 % zo zaplatenej dane daňovníkovi nezaloženému alebo nezriadenému na podnikanie v roku 2016, najneskôr však do lehoty na podanie daňového priznania za rok 2016.

V prípade, že daňovník - právnická osoba najneskôr do 31.3.2017 (ak nemá predĺženú lehotu na podanie daňového priznania) poskytne finančný dar minimálne vo výške 0,5 % zo zaplatenej dane daňovníkovi nezaloženému alebo nezriadenému na podnikanie len na účely:

- ochrany a podpory zdravia,

- podpory a rozvoja športu,

- poskytovania sociálnej pomoci,

- zachovania kultúrnych hodnôt,

- podpory vzdelávania,

- ochrany ľudských práv,

- ochrany a tvorby životného prostredia,

- vedy a výskumu,

- organizovania a sprostredkovania dobrovoľníckej činnosti,

môže prijímateľovi alebo viacerým prijímateľom poukázať 2 % zo zaplatenej dane uvedenej na riadku 1050 daňového priznania. Ak právnická osoba neposkytne do lehoty na podanie daňového priznania finančný dar minimálne vo výške 0,5 % zaplatenej dane, môže poukázať prijímateľovi len 1 % zo zaplatenej dane.

Upozornenie: Podľa § 50 ods. 1 písm. b) musí právnická osoba darovať finančné prostriedky, vecné dary sa nezarátavajú do sumy poskytnutého daru na účely poukázania 2 % zo zaplatenej dane.

Finančný dar je možné poskytnúť aj daňovníkovi nezaloženému alebo nezriadenému na podnikanie, ktorý nie je zapísaný v zozname prijímateľov podielu zaplatenej dane. Podmienkou však je, že finančný dar musí byť poskytnutý len na vyššie uvedené účely. Do sumy poskytnutého daru sa na účely poukázania 2 % zo zaplatenej dane nezaráta dar poskytnutý inej osobe, teda dar, ktorý nebol poskytnutý osobe nezriadenej (nezaloženej) na podnikanie na vyššie spomenuté účely.

Príklad na poskytnutie finančného daru

Spoločnosť Podnikajte.sk, s.r.o. poskytla finančný dar v hodnote 300 eur vozíčkarovi dňa 13.12.2016. Za rok 2016 má spoločnosť Podnikajte.sk, s.r.o. na riadku 1050 uvedenú daň v sume 2 000 eur. 0,5 % z 2 000 eur je 10 eur. Spoločnosť Podnikajte.sk, s.r.o. môže za rok 2016 poukázať len 1 % zo zaplatenej dane, pretože dar 300 eur nedarovala daňovníkovi nezaloženému (nezriadenému) na podnikanie, ale ich darovala fyzickej osobe.

Ako poukázať podiel (2 %) zo zaplatenej dane v daňovom priznaní k dani z príjmov právnickej osoby

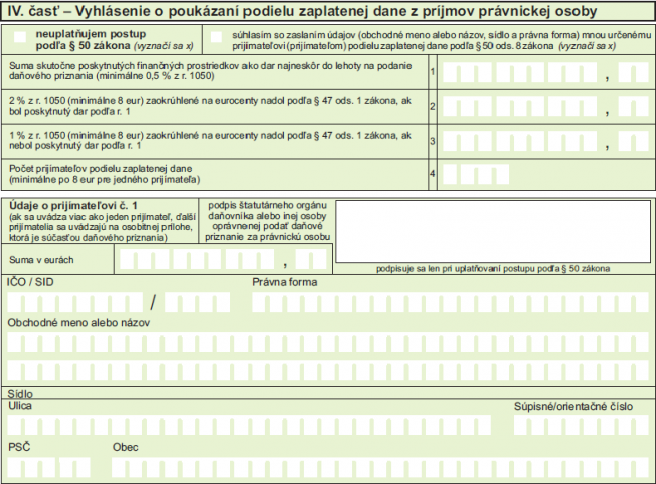

Vyhlásenie o poukázaní podielu zaplatenej dane z príjmov právnickej osoby je uvedené v IV. časti daňového priznania k z dani z príjmov právnickej osoby.Z toho dôvodu je lehota na podanie vyhlásenia o poukázaní podielu zaplatenej dane z príjmov právnickej osoby rovnaká, ako lehota na podanie daňového priznania. Ak daňovník predĺžil lehotu na podanie daňového priznania do 30.6.2017, má predĺženú lehotu do 30.6.2017 aj na podanie vyhlásenia o poukázaní podielu zaplatenej dane z príjmov právnickej osoby.

Daňovník, ktorého 1 %-ný alebo 2 %-ný podiel zo zaplatenej dane je nižší ako 8 eur alebo daňovník, ktorý sa rozhodne, že nikomu nepoukáže 1 % (2 %) zo zaplatenej dane, zaškrtne vo vyhlásení políčko “neuplatňujem postup podľa § 50 zákona”. V tom prípade daňovník - právnická osoba nevypĺňa žiadne ďalšie údaje v IV. časti - Vyhlásenie o poukázaní podielu zaplatenej dane z príjmov právnickej osoby. Štatutárny orgán alebo iná osoba oprávnená podávať daňové priznanie za právnickú osobu, ktorá zaškrtla v daňovom priznaní políčko “neuplatňujem postup podľa § 50 zákona” sa vo vyhlásení ani nepodpisuje.

Daňovník, ktorého podiel zaplatenej dane na poukázanie je viac ako 8 eur a zároveň chce poukázať jednému alebo viacerým prijímateľom podiel zo zaplatenej dane, necháva prázdne políčko “neuplatňujem postup podľa § 50 zákona “.

V prípade, že chce daňovník poskytnúť prijímateľovi svoje identifikačné údaje, zaškrtne políčko “súhlasím so zaslaním údajov mnou určenému prijímateľovi podielu zaplatenej dane”.

Na riadku 1 vyhlásenia vyplní daňovník sumu skutočne poskytnutých finančných prostriedkov ako dar len v tom prípade, ak je suma poskytnutého daru minimálne vo výške 0,5 % zo sumy uvedenej na riadku 1050 daňového priznania. Ak daňovník vyplnil riadok 1 vyhlásenia, uvedie na riadku 2 sumu 2 % zo sumy uvedenej na riadku 1050 daňového priznania zaokrúhlenej na eurocenty nadol. V prípade, že daňovník nevyplnil riadok 1 vyhlásenia, vyplní na riadku 3 sumu 1 % zo sumy uvedenej na riadku 1050 daňového priznania zaokrúhlenej na eurocenty nadol.

Daňovník uvedie v riadku 4 počet prijímateľov, ktorým “rozdelí” sumu na riadku 2 alebo na riadku 3 vyhlásenia o poukázaní podielu zaplatenej dane.

Vo vyhlásení uvedie identifikačné údaje prvého prijímateľa podielu zaplatenej dane, sumu, ktorú poukazuje prvému prijímateľovi podielu zaplatenej dane a svoj podpis (podpis štatutárneho orgánu alebo inej osoby oprávnenej podať daňového priznanie za právnickú osobu).

Odporúčanie: Odporúčame overiť prijímateľa v Zozname prijímateľov 2 % zo zaplatenej dane na stránke www.notar.sk v sekcii Notárske centrálne registre.

Daňovník, ktorý poukazuje podiel zaplatenej dane (1 %, resp. 2 %) viacerým prijímateľom, uvedie identifikačné údaje o ďalších prijímateľoch v Prílohe k IV. časti - Údaje o ďalších prijímateľoch. Ku každému prijímateľovi uvedenému v prílohe k IV. časti sa štatutárny orgán alebo osoba oprávnená podať daňové priznanie za daňovníka musí podpísať.

Súčet súm poukázaných všetkým prijímateľom uvedeným v daňovom priznaní (vo vyhlásení a aj v prílohe k IV. časti) musí byť vo výške sumy uvedenej na riadku 2 alebo 3 vo vyhlásení o poukázaní podielu zaplatenej dane z príjmov právnickej osoby.

V súlade s § 50 ods. 6 písm. a) zákona o dani z príjmov poukáže správca dane podiel zaplatenej dane prijímateľovi uvedenému vo vyhlásení, ak daňovník nemá do lehoty na podanie daňového priznania daňový nedoplatok, pričom daň za zdaňovacie obdobie, za ktoré sa podáva vyhlásenie, zaplatil v lehote na podanie daňového priznania. Znamená to, že 2 % alebo 1 % zo zaplatenej dane budú poskytnuté prijímateľovi len v tom prípade, ak daňovník - právnická osoba má zaplatené všetky nedoplatky na dani a takisto ak zaplatila daň z príjmov za rok 2016 do lehoty na podanie daňového priznania. Ak nemá predĺženú lehotu na podanie daňového priznania, daň z príjmov právnickej osoby za rok 2016 musí byť zaplatená do 31.3.2017. Daňový úrad poukáže podiel zaplatenej dane, ak daňovník - právnická osoba nemá povolený/é:

- odklad platenia dane,

- platenie dane v splátkach.