")

Čo bude pre podnikateľov znamenať zavedenie e-faktúry? Kto a od kedy bude povinný vystavovať elektronické faktúry? V akom štádiu je navrhovaná novela, ktorou sa zavádza e-faktúra?

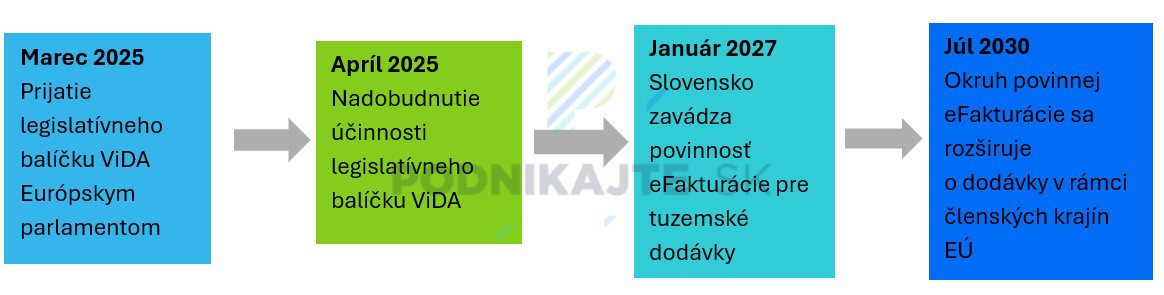

Dňa 11.3.2025 Európsky parlament prijal legislatívny balík opatrení ViDA (VAT in the Digital AGE - DPH v digitálnom svete), ktorý nadobudol účinnosť 14.4.2025. Balík opatrení ViDA má priniesť modernizáciu v oblasti DPH, efektívne riešenie v boji proti daňovým podvodom a digitalizáciu do podnikateľského prostredia.

V rámci týchto opatrení sa zavádza už dlho diskutovaná elektronická fakturácia (ďalej len „e-faktúra“). Od 1.7.2030 sa zavádza pre všetky členské štáty povinná e-faktúra, a to pre zdaniteľné osoby pri cezhraničných transakciách v rámci Európskej únie. Zároveň členské štáty dostali možnosť už od roku 2025 zaviesť e-faktúru pre domáce transakcie bez toho, aby museli žiadať o výnimku (povolenie) Rady EÚ. Slovensko túto možnosť využilo a vypracovalo vládny návrh novely zákona č. 222/2004 Z. z. o dani z pridanej hodnoty (ďalej len „návrh zákona o DPH“). Čo by prinieslo schválenie tohto návrhu?

E-faktúra od 1.1.2027 – navrhované podmienky

Neplatitelia DPH podľa návrhu zákona o DPH e-faktúry vystavovať nebudú, no platitelia DPH sa tejto povinnosti nevyhnú. Počnúc 1.1.2027 by platiteľ DPH, ktorý dodal tovar alebo službu s miestom dodania v tuzemsku alebo prijal platbu pred týmto dodaním tovaru alebo služby, bol povinný vyhotoviť elektronickú faktúru. Uvedené by neplatilo pre dodávky tovarov a služieb, ktoré sú oslobodené od dane ako napríklad poštové služby, zdravotná starostlivosť, služby sociálnej pomoci a ostatné. Rovnako by uvedené neplatilo, ak platiteľ vyhotovil pri dodaní tovaru alebo služby zjednodušenú faktúru. Vyhotovenie e-faktúry nebude podliehať súhlasu príjemcu plnenia, teda dodávateľ nepotrebuje žiadny predchádzajúci súhlas.

Z povinnosti vyhotovovať e-faktúru sú v tomto štádiu úplne vylúčené zdaniteľné osoby, ktoré nie sú registrované ako platitelia DPH a zároveň sú vylúčené transakcie, ktorých miesto dodania nie je v tuzemsku (na Slovensku). Vyhotoviť e-faktúru tak podľa návrhu zákona o DPH nebude musieť napríklad živnostník - neplatiteľ DPH alebo občianske združenie, pokiaľ vykonáva len činnosti na ktoré bolo založené. Z dostupných informácií sa nepredpokladá, že by sa pre takéto osoby malo v najbližších rokoch niečo zmeniť.

E-faktúra od 1.7.2030 – navrhované podmienky

Počnúc 1.7.2030 by sa povinnosť e-faktúry mala rozšíriť aj o cezhraničné dodávky, pričom toto rozšírenie je už výsledok prevzatia balíčka ViDA do slovenskej legislatívy. Od 1.7.2030 bude povinná vystavovať e-faktúru každá zdaniteľná osoba, ktorá dodá tovar alebo služby s miestom dodania v inom členskom štáte. Údaje o takýchto dodávkach sa budú centralizovať v rámci celého Európskeho spoločenstva, čo má výrazne pomôcť pri výmene informácií a odhaľovaní nekalých transakcií alebo daňových podvodov. K centralizácií bude dochádzať bezodkladne po vytvorení a zaslaní e-faktúry Finančnej správe a bude sa porovnávať, čo vykázal, resp. odoslal do systému dodávateľ a aké nadobudnutie vykázal odberateľ.

Postupnosť zavádzania e-faktúry

Pre lepšiu prehľadnosť sme pripravili postup, akým bude dochádzať k zavedeniu e-faktúry od roku 2025 až po rok 2030.

Aké kritéria by mala spĺňať e-faktúra

Elektronickou faktúrou je podľa návrhu zákona o DPH každý doklad alebo oznámenie, ktoré je vyhotovené, zaslané a prijaté vo formáte elektronického dokumentu, ktorý umožňuje jeho automatizované elektronické spracovanie a v dátovej štruktúre v súlade s technickou normou pre elektronickú fakturáciu.

Od 1.1.2027 by mali platitelia DPH na tuzemské dodávky vystaviť e-faktúru a zabezpečiť zaslanie a prijatie takto vystavenej e-faktúry doručovacou službou. Zároveň príjemca takejto e-faktúry je povinný zabezpečiť, aby mohla byť elektronická faktúra prijatá doručovacou službou. Pokiaľ je prijímateľom takejto faktúry platiteľ DPH, je povinný do 5 dní odo dňa e-faktúry oznámiť, resp. potvrdiť údaje z faktúry.

Povinné údaje, ktoré majú byť uvedené na e-faktúre sa významne nemenia, a teda pôjde aj naďalej o údaje ako sú:

- údaje dodávateľa,

- údaje odberateľa,

- poradové číslo faktúry,

- dátum vyhotovenia,

- množstvo tovaru,

- sadzby dane,

- výška dane a iné.

V praxi sa teda predpokladá, že platiteľ DPH v systéme, ktorý spĺňa podmienky na odosielanie údajov z vydaných faktúr Finančnej správe, vystaví e-faktúru a odošle takúto e-faktúru priamo do systému odberateľa platiteľa DPH, ktorý musí rovnako spĺňať systémové podmienky a údaje z faktúry potvrdiť.

Návrh zákona o DPH mení doterajšiu lehotu na vystavenie faktúry z 15 dní na 10 dní a zároveň hovorí, že pokiaľ posledný deň na vystavenie faktúry pripadne na sobotu, nedeľu alebo deň pracovného pokoja, posledným dňom na vyhotovenie faktúry je práve takýto deň.

Pre podnikateľov by takáto zmena znamenala, že budú musieť zabezpečiť nepretržitú prítomnosť pracovníka, ktorý bude zodpovedný za vystavovanie faktúr. Napríklad, ak si dodávateľ s odberateľom po dodaní plnenia ešte vzájomne odsúhlasujú údaje faktúry a odberateľ údaje finálne potvrdí v nedeľu, čo bude zároveň aj 10. deň, dodávateľ musí vyhotoviť faktúru v nedeľu bez ohľadu nato, že cez víkend je jeho prevádzka zatvorená.

Čo znamená doručovanie e-faktúry doručovateľskou službou

Doručovacou službou sa bude rozumieť služba zasielania a doručovania elektronickej faktúry, ktorú bude poskytovať výlučne certifikovaný poskytovateľ. Certifikovaný poskytovateľ bude povinný zabezpečiť, aby prostredníctvom doručovacej služby bolo možné:

- automatizovane skontrolovať splnenie formálnych náležitostí e-faktúry,

- zabezpečiť vysokú úroveň spoľahlivosti identifikácie odosielateľa aj adresáta,

- zabezpečiť vierohodnosť pôvodu, neporušenosť obsahu a čitateľnosť elektronickej faktúry od jej odoslania po jej doručenie adresátovi,

- preukázať dátum a čas odoslania, doručenia a prijatia elektronickej faktúry a

- automatizovane oznamovať údaje z faktúr Finančnému riaditeľstvu.

Finančné riaditeľstvo bude viesť evidenciu certifikovaných poskytovateľov doručovacej služby a zapíše osobu, ktorá má sídlo alebo miesto podnikania v členskom štáte, je bezúhonná a ktorej štatutárny orgán alebo člen štatutárneho orgánu sú bezúhonní a preukáže, že dokáže splniť všetky technické podmienky a zároveň vyššie uvedené podmienky.

Predpokladá sa, že terajšie účtovné softvéry budú pracovať na splnení podmienok certifikovaného poskytovateľa a bude teda možné priamo z účtovných softvérov zasielať údaje Finančnému riaditeľstvu.

Pokiaľ však platiteľ DPH vedie svoje účtovníctvo inými formami, bude si musieť zabezpečiť poskytovateľa doručovateľskej služby, s čím mu vzniknú ďalšie náklady. Ďalšou skupinou podnikateľov, ktorí by mohli zaevidovať problém s odosielaním e-faktúry sú platitelia DPH, ktorí používajú rôzne zahraničné alebo interne vyvinuté systémy (zväčša nadnárodné spoločnosti). V prípade, že sa tieto systémy nestanú zároveň poskytovateľom doručovateľskej služby, budú musieť rovnako voliť externého dodávateľa. Pokiaľ sa takíto dodávatelia rozhodnú, že sa stanú poskytovateľmi doručovacej služby, nemusia v uvedenej lehote stihnúť náročné technické podmienky. Návrh zákona nepracuje s možnosťou, že spoločnosti, ktoré sa chcú stať poskytovateľmi doručovateľskej služby nestihnú všetko technicky včas zabezpečiť a bremeno doručenia e-faktúry bude na pleciach podnikateľov.

V rámci pripomienkového konania bolo poukázané aj na problematiku zodpovednosti za doručenie elektronickej faktúry, kde v návrhu novely zákona o DPH nie je doriešená situácia, kedy nedôjde k prenosu údajov Finančnej správe tak, ako by malo. Z uvedeného vyplýva otázka, kto bude zodpovedný za takto vzniknutú situáciu. Pokiaľ nedôjde k legislatívnej úprave návrhu zákona o DPH, pokutovaný bude zo strany daňového úradu podnikateľ a až následne si môže podnikateľ riešiť vzniknutú škodu so svojim dodávateľom doručovacej služby.

Pripomienkové konanie navrhovanej novely zákona o DPH

Návrh zákona o DPH je ku dňu publikovania tohto článku v štádiu vyhodnotenia pripomienkového konania.

K navrhovanej novele zákona o DPH bolo vznesených 255 pripomienok, pričom 103 pripomienok bolo označených ako zásadné. Mnoho subjektov poukazuje na to, že v oblasti zavedenia e-faktúry pre tuzemské dodávky nebola urobená dostatočná analýza dopadov na podnikateľské prostredie a ani dostatočná analýza a stanovenie merateľných cieľov navrhovanej legislatívy pre štát.

Zároveň z pripomienok vyplýva otázka, prečo je zavedenie e-faktúry na Slovensku stanovené už od 1.1.2027, keď podľa schváleného balíčka ViDA je zavedenie e-faktúry plánované až od roku 2030. Daňovníci budú teda ďalšími povinnosťami a zmenami zaťažení podstatne skôr ako daňovníci okolitých štátov. Niektoré subjekty, ktoré boli zapojené do pripomienkového konania dokonca považujú takýto časový predstih za kontraproduktívny a neodôvodnený.

Rovnako dôležitou pripomienkou, ktorá sa opakuje u viacerých subjektov, je termín na vyhotovenie faktúry, ktorý sa stanovil na 10 dní, kde mnoho subjektov poukázalo na to, že lehota je nedostatočná a v niektorých sektoroch je z objektívnych príčin nereálna. Ide napríklad o energetiku, kde iné zákony určujú veľkorysejšie lehoty na dodanie podkladov, ktoré firma potrebuje na fakturáciu.

Zároveň z pripomienok vyplýva, že nie je pre podnikateľov prípustné, aby v prípade, ak posledný deň na vyhotovenie faktúry pripadne na víkend alebo deň pracovného pokoja, bol posledným dňom tento deň. Tento problém však vyplýva zo smernice, ktorá sa podľa európskej regulácie má týkať iba časti transakcií a slovenské ministerstvo financií navrhuje aplikovanie týchto pravidiel značne rozšíriť nad rámec minimálnych požiadaviek EÚ.

treba používať digitálneho poštára na odosielanie/prijímanie e-faktúry?")