Na čo si dať pozor pri refinancovaní hypotéky a iných úverov, aby sa vám refinancovanie úveru skutočne oplatilo. Ako funguje anuitné splácanie?

Ak ste sa niekedy zaujímali o to, či má význam refinancovať vaše (nielen) hypotekárne úvery, pravdepodobne ste natrafili na rôzne často protichodné tvrdenia. Je to úplne prirodzené, pretože protichodné sú aj záujmy jednotlivých strán.

Vaša „stará“ banka vás bude presviedčať, že sa vám refinancovanie v inej banke určite neoplatí, finančný poradca vám bude tvrdiť, že neexistuje nič lepšie, ako odísť do novej banky. Ani jedna strana však hypotéku za vás splácať nebude, preto sa rozhodnite podľa toho, čo je najvýhodnejšie pre vás.

Vaším motívom refinancovať hypotéku môže byť, samozrejme, aj to, že ste nespokojný, prípadne nahnevaný na banku. Dôvody vôbec nemusia súvisieť s hypotékou. Napríklad vás znechutila posledná návšteva pobočky, pri ktorej sa vám pracovník snažil predať pohrebné poistenie, napriek tomu, že máte 35 rokov. Alebo má banka internet banking ako z doby kamennej, sadzobník poplatkov neustále rastie či mnohé iné dôvody.

Pri refinancovaní potrebujete chápať ako funguje anuitné splácanie hypotéky

Najčastejším spôsobom splácania hypotéky na rozdiel od podnikateľských úverov je anuitné splácanie. Nepotrebujete si pamätať, ako vyzerá vzorec anuitného splácania, niektoré banky vám ho dokonca napíšu do úverovej zmluvy. Stačí vám rozumieť tomu, ako a kedy sa platí úrok za požičané peniaze. Často si totiž klienti mylne myslia, že úrok sa platí raz ročne. Napríklad, ak máte hypotéku 50 000 eur s úrokom 1 %, tak zaplatíte banke raz za rok úroky 500 eur.

Anuitné splácanie znamená, že úroky z úveru platíte v každej platbe, ktorá pozostáva z dvoch častí: splátky úrokov a splátky istiny (sumy, ktorá ide priamo na splácanie dlhu). Je dôležité vedieť, že tieto časti nie sú rovnaké a ich pomer sa v čase mení, a to aj vtedy, keď je úroková sadzba na úvere rovnaká.

Každá banka vám musí dať anuitný splátkový kalendár vášho úveru, v ktorom vidíte ešte pred podpisom úverovej zmluvy, ako sa vaša hypotéka vyvíja v čase (úroky, dlžná suma). Venujte mu dostatočnú pozornosť a predídete nepríjemnému prekvapeniu napríklad pri úverovom výpise po roku splácania.

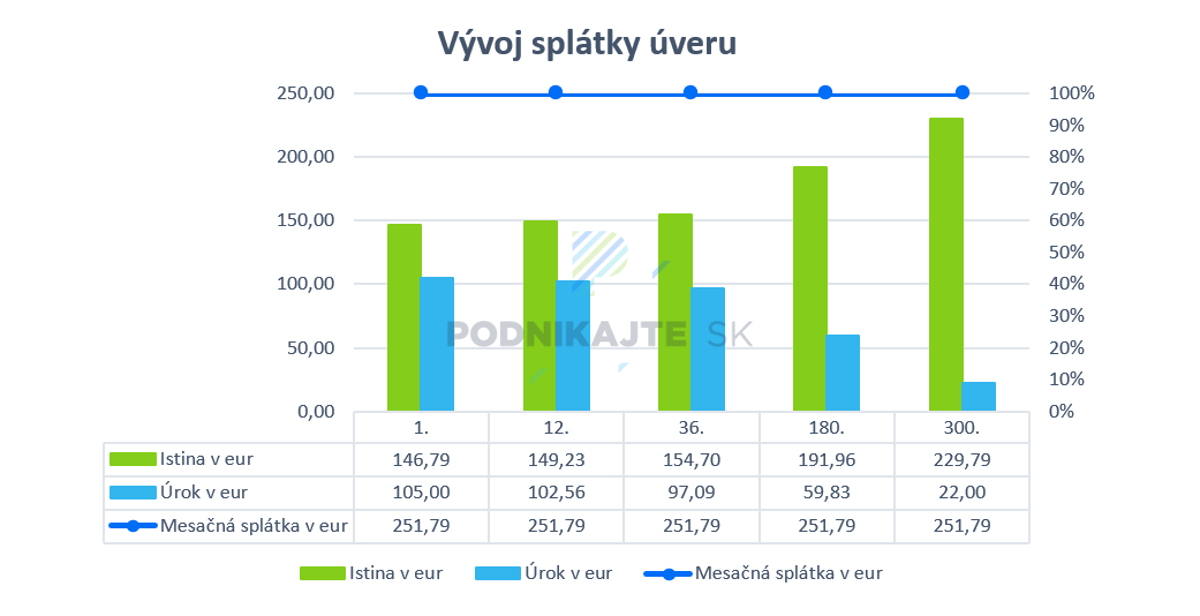

Pre lepšie pochopenie si ukážeme, ako funguje anuitné splácanie na príklade hypotekáreného úveru klienta Juraja. Juraj si pred troma rokmi zobral hypotéku vo výške 70 000 eur, s úrokovou sadzbou 1,8 % a splatnosťou 30 rokov. Výška mesačnej splátky hypotéky je 251,79 eur. Fixácia úrokovej sadzby je na tri roky.

| Poradie splátky | Mesačná splátka v eur | V tom: splátka istiny v eur | % z mesačnej splátky hypotéky | V tom: splátka úroku v eur | % z mesačnej splátky hypotéky |

|---|---|---|---|---|---|

| 1. | 251,79 | 146,79 | 58,30 | 105,00 | 41,70 |

| 12. | 251,79 | 149,23 | 59,27 | 102,56 | 40,73 |

| 36. | 251,79 | 154,70 | 61,44 | 97,09 | 38,56 |

| (15. rok) 180. | 251,79 | 191,96 | 76,24 | 59,83 | 23,76 |

| (25. rok) 300. | 251,79 | 229,79 | 91,26 | 22,00 | 8,74 |

V tomto príklade predstavuje splátka istiny (dlhu) z prvej splátky hypotéky 58,3 %, no napríklad z 36. splátky to je už 61,44 %, teda suma, ktorá ide priamo na znižovanie vášho dlhu, v čase rastie. S úrokmi to je presne naopak. V prvej platbe to bolo 105 eur, čo predstavuje 41,7 %, v 36. platbe to je iba 97 eur, čo je takmer 39 % z celkovej splátky hypotéky. Presné čísla závisia od parametrov hypotéky, či iného úveru.

Ako klesá splátka úroku a rastie splátka istiny vidíme aj v nasledovnom grafe, ktorý zobrazuje zloženie prvej, 12., 36., 180. a 300. splátky hypotéky, a to za predpokladu, že sa úver úročí rovnakým úrokom:

V praxi model anuitného splácania zapríčiňuje to, že váš dlh počas prvých rokov, teda na začiatku splácania, klesá pomalšie, ako počas posledných rokov splácania hypotéky. V čase vyšších úrokových sadzieb a dlhých splatností tvorí dokonca splátka úroku väčšiu časť (viac ako 50 %) na celkovej splátke hypotéky, ako samotná splátka istiny.

Pozrime sa na to, ako to je v prípade nášho ilustratívneho klienta Juraja:

| Celkovo zaplatené (251,79 eur * 12) | Z toho splátka úroku | Z toho splátka istiny | |||

|---|---|---|---|---|---|

| za 1. rok | 3 021,47 eur | 1 245,39 eur | 41,22 % | 1 776,07 eur | 58,78 % |

| za 3. rok | 3 021,47 eur | 1 180,34 eur | 39,07 % | 1 841,13 eur | 60,93 % |

| za 15. rok* | 3 021,47 eur | 736,81 eur | 24,39 % | 2 284,66 eur | 75,61 % |

| za 25. rok* | 3 021,47 eur | 286,61 eur | 9,49 % | 2 734,86 eur | 90,51 % |

* za predpokladu, že sa nezmení úroková sadzba hypoúveru

Je vidieť, že pri rovnakých splátkach za hypotéku klesla klientovi dlžná suma v banke za prvý rok o 1 776 eur, za druhý rok už o 1 841 eur a za tretí rok o 2 284 eur.

Na konci fixácie, v tomto príklade po troch rokoch, je situácia nasledovná:

| Klient zaplatil na splátkach: | Z toho tvorili úroky: | Dlžná suma klesla o: |

|---|---|---|

| 9 046,41 eur | 3 638,90 eur | 5 425,51 eur |

Klient tak po troch rokoch dlhuje banke 64 574,49 eur z pôvodne požičaných 70 000 eur a v splátkach zaplatil viac ako 9 000 eur.

Čo je dôležité porovnávať pri refinancovaní hypotekárneho úveru

V prípade, že sa klient rozhodne hypotéku refinancovať, vyzerá to nasledovne:

Jediná suma, ktoré vstupuje do výpočtu, je dlžná suma pri výročí fixácie, pretože vtedy klient dokáže hypotéku refinancovať bez poplatku, t. j. v tomto prípade 64 574,49 eur. Pozor, nezrátava sa k nej ani:

- suma, už zaplatených úrokov, t. j. 3 638,90 eur, ale ani

- suma úrokov, ktoré by klient zaplatil, ak by v banke ostal do konca splatnosti, t. j. 17 005,12 eur (suma úrokov pri rovnakej úrokovej sadzbe na 30 rokov - suma už zaplatených úrokov).

Ak klient nenavyšuje sumu hypotéky, napríklad pri refinancovaní/konsolidácii viacerých úverov a ich zabalení do jedného, jediná suma, o ktorú sa môže zostatok hypotéky navýšiť, je poplatok za predčasné splatenie hypotéky mimo výročia fixácie. Ten je podľa zákona obmedzený na maximálne 1 % z dlžnej sumy.

Pozrime sa teda, aké situácie nastávajú pre klienta najčastejšie v praxi:

- banka ponúkne klientovi pri výročí fixácie sadzbu 1,5 %, a nebude ochotná úrokovú sadzbu znížiť, splatnosť sa nebude meniť, t. j. ostáva ešte 27 rokov,

- klient je oslovený konkurenčnou bankou s ponukou 1,20 % a taktiež sa splatnosť nebude meniť, t. j. ostáva ešte 27 rokov,

- klientova manželka išla medzičasom na materskú dovolenku, každé ušetrené euro mesačných výdavkoch poteší, preto klient uvažuje, že využije ponuku konkurenčnej banky s úrokom 1,20 % ale dobu splatnosti si natiahne na pôvodnú, t. j. 30 rokov,

- nesmieme ale zabúdať ani na to, že pri konci fixácie môžu byť úrokové sadzby aj vyššie, t. j. ničím neobvyklým by nebol ani rast o 2 percentuálne body. Klientovi by tak stúpla úroková sadzba po uplynutí fixácie na 3,8 %.

Vo všetkých príkladoch klient uvažuje nad tým, že si ponechá fixáciu na tri roky.

| Poradie splátky | Mesačná splátka v eur | V tom: splátka istiny v eur | % z mesačnej splátky hypotéky | V tom: splátka úroku v eur | % z mesačnej splátky hypotéky | |

|---|---|---|---|---|---|---|

| Pôvodná hypotéka s úrokom 1,8 % | 36. | 251,79 | 154,70 | 61,44 | 97,09 | 38,56 |

| Ponuka pôvodnej banky s úrokom 1,5 % | 37. | 242,50 | 161,78 | 66,71 | 80,72 | 33,29 |

| Konkurenčná ponuka s úrokom 1,20 %, splatnosť 27 rokov | 1 (37). | 233,43 | 168,85 | 72,33 | 64,57 | 27,66 |

| Konkurenčná ponuka s úrokom 1,20 %, splatnosť 30 rokov | 1 (37). | 213,68 | 149,11 | 76,24 | 59,83 | 23,76 |

V prvom kroku si porovnajme ponuku „starej banky“ s ponukou novej banky, t. j. 1,5 % a 1,2 %, pri nezmenenej splatnosti a fixácii.

| Poradie splátky | Mesačná splátka v eur | V tom: splátka istiny v eur | % z mesačnej splátky hypotéky | V tom: splátka úroku v eur | % z mesačnej splátky hypotéky | |

|---|---|---|---|---|---|---|

| Ponuka pôvodnej banky s úrokom 1,5 % | 37. | 242,50 | 161,78 | 66,71 | 80,72 | 33,29 |

| Konkurenčná ponuka novej banky s úrokom 1,20 %, splatnosť 27 rokov | 1 (37.) | 233,43 | 168,85 | 72,33 | 64,57 | 27,66 |

Vidíte niekde, že by klient začínal platiť úroky odznova? Nie je to tak. Klient tým, že sa mu v konkurenčnej banke zníži úroková sadzba, ušetrí na celkovej splátke hypotéky, platí menšiu časť na úroky (64,57 eur namiesto 80,72 eur) a dlžná suma sa mu znižuje rýchlejšie (168,85 eur namiesto 161,78 eur).

Takže žiadne úroky odznova. Pre klienta je táto možnosť výhodnejšia, lebo za menej peňazí sa úveru zbavuje rýchlejšie. Pre komplexnosť sa pozrime na stav klientovej hypotéky po troch rokoch, teda po skončení ďalšieho obdobia fixácie.

| Mesačná splátka v eur | Zostatok hypotéky po 3 rokoch v eur | Zaplatené na splátkach za 3 roky v eur | Zaplatené na úrokoch za 3 roky v eur | |

|---|---|---|---|---|

| Ponuka pôvodnej banky s úrokom 1,5 % | 242,50 | 58 620,57 | 8 730,00 | 2 776,60 |

| Konkurenčná ponuka novej banky s úrokom 1,20 %, splatnosť 27 rokov | 233,43 | 58 387,64 | 8 403,48 | 2 217,07 |

| Porovnanie 1,2 % a 1,5 % | - 9,07 | - 232,93 | - 326,52 | - 559,53 |

Ak to zrekapitulujeme, nejde iba o mesačnú úsporu 9,07 eur, klient bude po ďalšom období fixácie banke s nižšou úrokovou sadzbou aj dlhovať menej.

Bližšie informácie, kedy sa vám refinancovanie hypotéky oplatí nájdete v článku Kedy sa oplatí refinancovanie hypotéky a na čo si dávať pozor?

Čo spôsobí predĺženie splatnosti hypotéky

Ak uvažujete nad refinancovaním svojej hypotéky, porovnávajte nielen výšku úrokovej sadzby, ale aj to, koľko peňazí ide na úroky a na istinu a zároveň sa pozrite aj na to, koľko budete banke dlhovať po ukončení fixácie. Samozrejme, nezabudnite na poplatky. Ak sa vás bankový pracovník snaží presvedčiť, že pri refinancovaní hypotéky začnete platiť úroky odznova, porovnajte si jednoducho dva splátkové kalendáre (pôvodnej hypotéky a novej) a rozhodnite sa na základe presných čísel.

Veľmi často je pre klientov najdôležitejším parametrom hypotéky výška mesačnej splátky, a preto volia možnosť refinancovania pôvodnej hypotéky a natiahnutím doby splatnosti na maximum. V našom príklade klient Juraj uvažuje nad tým, že hypotéku prenesie do novej banky, ale namiesto zachovania 27-ročnej splatnosti si zvolí 30-ročnú splatnosť.

Vo všeobecnosti sa predlžovanie splatnosti považuje za zlú alternatívu, lebo čím dlhšia splatnosť, tým vyššia preplatenosť úveru. Pozrime sa na túto situáciu detailne.

Z hľadiska výšky splátky, pomeru istiny a úroku, táto možnosť nevyzerá zle:

| Poradie splátky | Mesačná splátka v eur | V tom: splátka istiny v eur | % z mesačnej splátky hypotéky | V tom: splátka úroku v eur | % z mesačnej splátky hypotéky | |

|---|---|---|---|---|---|---|

| Ponuka pôvodnej banky s úrokom 1,5 % | 37. | 242,50 | 161,78 | 66,71 | 80,72 | 33,29 |

| Konkurenčná ponuka novej banky s úrokom 1,20 %, splatnosť 30 rokov | 1 (37). | 213,68 | 149,11 | 76,24 | 59,83 | 23,76 |

Potrebujeme ale porovnať aj stav po ďalších troch rokoch, teda po najbližšom období fixácie:

| Mesačná splátka v eur | Zostatok hypotéky po 3 rokoch v eur | Zaplatené na splátkach za 3 roky v eur | Zaplatené na úrokoch za 3 roky v eur | |

|---|---|---|---|---|

| Ponuka pôvodnej banky s úrokom 1,5 % | 242,50 | 58 620,57 | 8 730,00 | 2 776,60 |

| Konkurenčná ponuka novej banky s úrokom 1,20 %, splatnosť 30 rokov | 213,68 | 59 111,14 | 7 692,48 | 2 229,65 |

| Porovnanie 1,2 % a 1,5 % | - 28,82 | 490,57 | -1 037,52 | - 546,95 |

Zhrnutie: klient každý mesiac ušetril na splátke hypotéky takmer 29 eur, za celé obdobie fixácie ušetril 1 037,52 eur. Natiahnutie doby splatnosti ale spôsobilo to, že klient pri 30-ročnej hypotéke bude pri najbližšom výročí fixu dlhovať banke o 490,57 eur viac, ako keby ostal v pôvodnej banke s pôvodnou splatnosťou.

Pri predĺžení splatnosti hypotéky neporovnávajte len mesačnú splátku

Čo je v tomto prípade veľmi dôležité uviesť:

- ak by sme mali hodnotiť len ušetrené peniaze na splátke hypotéky, táto možnosť je super atraktívna, klient ušetrí 1 037,52 eur,

- ak do toho zahrnieme aj vyšší zostatok novej hypotéky po troch rokoch (o 490,57 eur), a klient by ušetrené peniaze neminul a o tri roky by s nimi zrealizoval mimoriadnu splátku hypotéky, oplatilo by sa mu to aj tak, lebo by si zostatok hypotéky znížil o 1 037,52 eur, čím by mal zostatok o 549,95 eur nižší ako pri pôvodnej hypotéke (viď tabuľka),

- zatiaľ to vyzerá fajn, ale nesmieme zabúdať, že po ďalších troch rokoch by mal pôvodnú hypotéku so splatnosťou 24 rokov a novú so splatnosťou 27 rokov. T. j. ak by sme len ilustratívne zrátali splátky hypotéky s úrokom 1,5 %, keďže nevieme, aké úroky budú o 24 rokov, pre klienta by to predstavovalo navyše 8 730 eur. A to už je úplne iná matematika.

Takže ak tieto dve možnosti zhrnieme komplexne, natiahnutie splatnosti novej hypotéky, dokonca aj keď má nižší úrok, vyzerá značne nevýhodne.

V reálnom živote ale existuje skupina klientov, ktorej by som to odporúčal, a to klientom bez rezervy. A je to úplne jedno, čí to sú mladí ľudia s očakávaniami konštantného rastu platu a životným štýlom nad rámec svojich finančných možností, manželský pár, ktorý si hypotéku bral ešte keď nemal deti, teraz ale jedno dieťa má, druhé je na ceste a žijú z jedného platu alebo či ide o rozvedených manželov, či podnikateľov. Ak natiahnu splatnosť hypotéky na dlhšiu, a peniaze ušetrené na mesačných splátkach neminú (toto je kľúčové!), za obdobie fixácie vedia mať pripravenú rezervu na splátky hypotéky. Klient Juraj z nášho príkladu by mal rezervu na takmer päť splátok (1 037,52/213,68=4,85). Alternatívou je navýšenie novej hypotéky. Ale len za účelom vytvorenia si rezervy. Už po troch nezaplatených splátkach môže banka postúpiť úver na vymáhanie tretej strane a môžete tak prísť o nehnuteľnosť. A to je oveľa väčší problém, ako to, že preplatíte celkovo hypotéku o pár stovák eur.

Hypotekárna rezerva je nesmierne dôležitá nielen v prípadoch materskej, práceneschopnosti, straty práce, ale aj kvôli potenciálnemu rastu úrokových sadzieb.

Len pre ilustráciu si ukážme, ako by v realite vyzerala hypotéka klienta Juraja (70 000 € na 30 rokov) po prvých troch rokoch, ak by úroky na trhu narástli o 2 %. Čo nie je nič nereálne, aj Národná banka Slovenska s tým ráta pri zavedení tzv. stress testu.

| Poradie splátky | Mesačná splátka v eur | V tom: splátka istiny v eur | % z mesačnej splátky hypotéky | V tom: splátka úroku v eur | % z mesačnej splátky hypotéky | |

|---|---|---|---|---|---|---|

| Pôvodná hypotéka s úrokom 1,8 % | 36. | 251,79 | 154,70 | 61,44 | 97,09 | 38,56 |

| Nárast úrokovej sadzby na 3,8 % | 37. | 319,02 | 114,53 | 35,90 | 204,48 | 64,10 |

Mesačná splátka narástla o 67,23 eur, čo predstavuje nárast približne 27 %! V realite sa klienti často spoliehajú na to, že to zvládnu, lebo o tri roky budú mať vyšší plat. Môže to byť ale aj opačne, a to najmä pri mladších klientoch. Namiesto vyššieho platu budú mať vyššie výdavky, lebo do rodiny pribudne dieťa a zároveň namiesto jedného solídneho platu bude v rodinnom rozpočte rodičovský príspevok. A v takomto prípade ich asi nebude trápiť, že pri takomto náraste úrokovej sadzby sa zmenil aj pomer istiny a úroku v mesačnej splátke (viď tabuľka).

Zhrnutie na záver

Pri refinancovaní úveru sa nenechajte obalamutiť naučenými frázami bankárov alebo finančných poradcov. V prvom rade si všetko dobre zrátajte a premyslite si, čo refinancovaním chcete dosiahnuť. Aj zdanlivo najvýhodnejšie riešenie vám môže zvýšiť preplatenie hypotéky o stovky eur. Ak potrebujete poradiť, využite náš kontaktný formulár. Radi vám bezplatne poradíme.