Praktické rady, ktorým údajom z výpisu z druhého piliera venovať pozornosť a čo prípadne upraviť tak, aby ste mali maximálny možný dôchodok.

V článku sa dozviete:

- na ktoré údaje vo výpise z 2. piliera sa zamerať a prečo,

- čo je možné urobiť pre vyšší dôchodok z 2. piliera,

- a či je sporenie v 2. pilieri dostatočnou formou zabezpečenia dôchodku.

Začiatkom roka zasielajú dôchodkové správcovské spoločnosti (DSS) automaticky všetkým svojim sporiteľom výpisy z ich osobného dôchodkového účtu. Robia to troma spôsobmi:

- elektronicky (e-mailom),

- poštou (listom) alebo

- prostredníctvom webového prístupu (bezplatný pasívny elektronický prístup).

Ak sa v minulosti pre DSS preukázal výpis ako nedoručiteľný, nový výpis sprístupňuje DSS len prostredníctvom webového prístupu.

Náš tip: Ak ešte koncom januára (resp. neskôr) stále nemáte výpis z vášho osobného dôchodkového účtu, kontaktujte svoju DSS (telefonicky alebo si aktivujte webový prístup). Ak neviete, či 2. pilier vôbec máte, prípadne ak neviete, v akej dôchodkovej správcovskej spoločnosti máte osobný dôchodkový účet, zistíte to v Sociálnej poisťovni, najrýchlejšie na bezplatnej infolinke 0800 123 123.

Čo sa dozvie každý sporiteľ v ročnom výpise z druhého piliera?

Dôchodková správcovské spoločnosti majú zákonom určený rozsah a štruktúru informácií v ročnom výpise z osobného dôchodkového účtu. Ktorýkoľvek sporiteľ bez ohľadu na to, v akej DSS si sporí, sa z ročného výpisu z druhého piliera dozvie:

- v akom dôchodkovom fonde/fondoch si sporí, resp. investuje,

- celkovú hodnotu dôchodkových úspor k 31. decembru predchádzajúceho roka,

- prírastok dôchodkových úspor za uplynulý rok, ale aj to, koľko z tejto sumy tvorili nové príspevky (povinné a dobrovoľné) a koľko zhodnotenie. Pre komplexnosť uvádzame, že v roku 2022 sa odvody na starobný dôchodok rozdeľujú tak, že na účet sporiteľa v 2. pilieri ide už 5,5% z hrubej mzdy (vymeriavacieho základu) a do Sociálnej poisťovne 12,5%.

Výpis taktiež informuje o výške odplát, nákladov a poplatkov za uplynulý kalendárny rok. Najmä sporiteľov, ktorí za celý rok dosiahli negatívne (mínusové) zhodnotenie môže znepokojovať zúčtovaný poplatok za zhodnotenie. (Klient dosiahol za celý rok stratu, DSS si napriek tomu stiahla poplatok za zhodnotenie.) Je dôležité vedieť, že tento poplatok si každá dôchodková spoločnosť účtuje za každý pracovný deň kedy fond prekoná svoju doteraz (historicky) najvyššiu hodnotu a maximálnu výšku poplatku upravuje príloha zákona o starobnom dôchodkovom sporení.

Ďalej sa sporiteľ vo výpise dočíta informácie o:

- oprávnenej osobe/osobách (meno a priezvisko a podiel na majetku v %, prípadne informáciu o tom, že sporiteľ nemá určenú oprávnenú osobu),

- sume predpokladaného mesačného dôchodku a období jeho vyplácania,

Ide o informatívnu sumu dôchodku len z 2. piliera, t.j. v praxi sa k nemu priráta ešte dôchodok z 1. piliera (Sociálnej poisťovne). Na výpise je uvedený základný scenár (sporiteľ bude odvádzať priemerný mesačný príspevok do dosiahnutia dôchodkového veku) a predpokladaný vek odchodu do dôchodku sporiteľa (ktorý sa môže a pravdepodobne bude meniť smerom hore).

Obdobie vyplácania je spravidla určené ako doživotne. Toto obdobie si vyberá sporiteľ až pri odchode do dôchodku. Detailne sme sa všetkým možnostiam venovali v minuloročnom článku.

- sume predpokladaného mesačného dôchodku upraveného o infláciu,

Táto informácia je dôležitá najmä kvôli tomu, aby sporitelia nezabúdali, že v čase sa vplyvom inflácie kúpna sila peňazí mení. Väčšinou smerom k horšiemu. V praxi môže mať sporiteľ o 25 rokov výšku doživotného mesačného dôchodku z 2. piliera 230 eur, avšak kúpi si za to tovar alebo služby ako dnes za 139 eur.

- troch prognózach mesačného dôchodku (ak by si sporiteľ zmenil investičnú stratégiu), resp. alternatívnej prognóze dôchodku,

Nakoľko pri investovaní nie je možné rátať s presným výnosom (a na dlhé obdobie sporenia na dôchodok už vôbec nie), každý sporiteľ má zobrazené 3 scenáre dôchodku (pesimistický, základný a optimistický), ktoré sa líšia v dosiahnutom potenciálnom výnose. Metodiku stanovilo ministerstvo opatrením. Sporiteľ teda nemôže rátať s presne danou sumou dôchodku, ale dozvie sa interval, v ktorom sa jeho budúci dôchodok bude nachádzať.

Zvýšiť si sumu dôchodku môže najmä zmenou investičnej stratégie na dynamickú (zmenou na indexové fondy). Ako by vyzerala výška dôchodku po takejto zmene zobrazuje alternatívna investičná stratégia. Sporiteľ sa napr. dozvie, že ak by ostal pri súčasnej (konzervatívnejšej) stratégii, jeho dôchodok z 2. piliera by bol v intervale 162 – 338 eur, ale ak by zmenil dôchodkový fond/fondy na indexové, mohol by si interval budúceho dôchodku zvýšiť na 170 – 400 eur. Finálna výška dôchodku bude závisieť od reálneho zhodnotenia v dôchodkových fondoch.

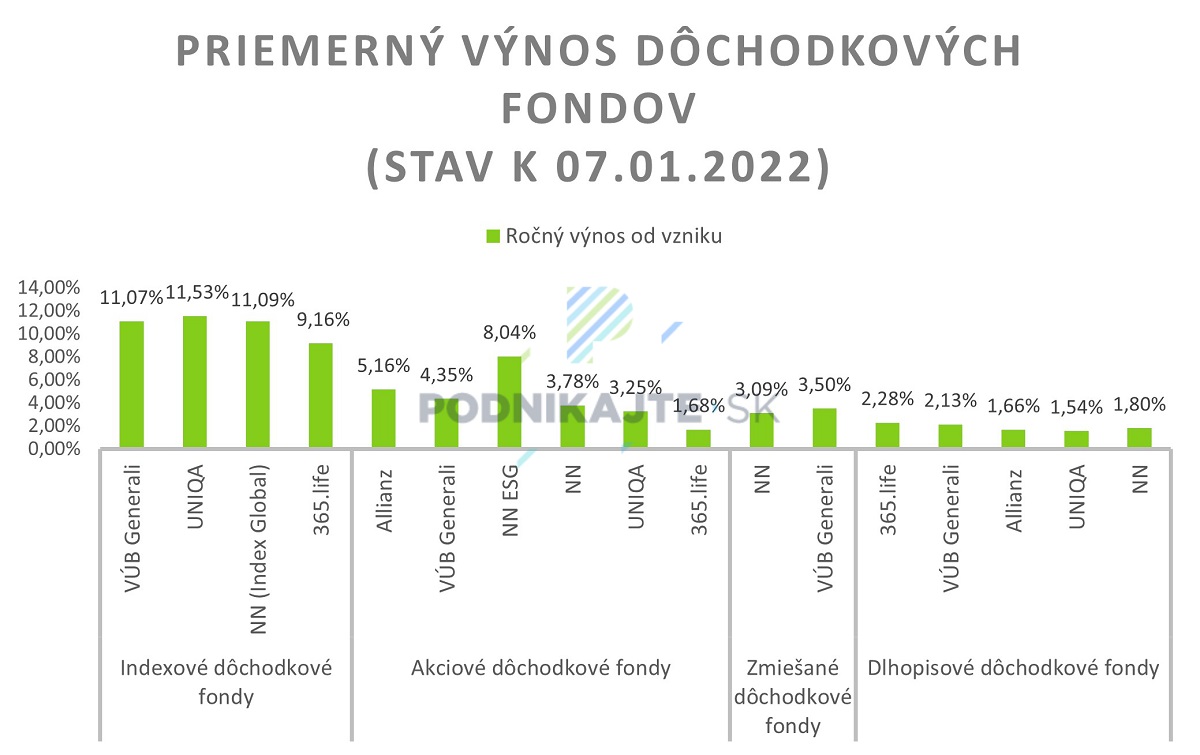

- výkonnosti dôchodkových fondov za posledných 10 rokov,

Táto informácia je dôležitá najmä preto, aby si sporitelia nevyberali dlhodobú stratégiu (na niekoľko desiatok rokov) na základe výkonnosti za jeden rok, ale aby mali objektívnejší prehľad. Môže sa totiž stať, že za konkrétny jeden rok je výkonnosť indexového fondu záporná, avšak v horizonte 10 rokov je jednoznačne najvyššia. (Problematike výberu vhodných fondov sa venujeme nižšie).

Náš tip: Rozhodne venujte pozornosť aj uvedeným oprávneným osobám, a to najmä v období vážnych životných zmien. Ak nie je v zmluve určená oprávnená osoba/osoby, v prípade úmrtia sporiteľa sa stanú úspory na jeho dôchodkovom účte predmetom dedičského konania. Ak je oprávnená osoba (prípadné viaceré osoby a pomer) určená, hodnota účtu je vyplatená priamo jej. Oprávnené osoby sa dajú meniť, v čase úmrtia sporiteľa je už ale neskoro. Nemusí byť nič príjemné alebo praktické, keď dostane peniaze vášho životného partnera jeho ex-manželka alebo vaša svokra. Pre úplnosť dodávame, že úspory sú dedičné iba vo fáze sporenia, v dobe vyplácania dôchodku už nie.

Čomu je potrebné v téme 2. pilier a dôchodok venovať pozornosť (nielen) v roku 2022

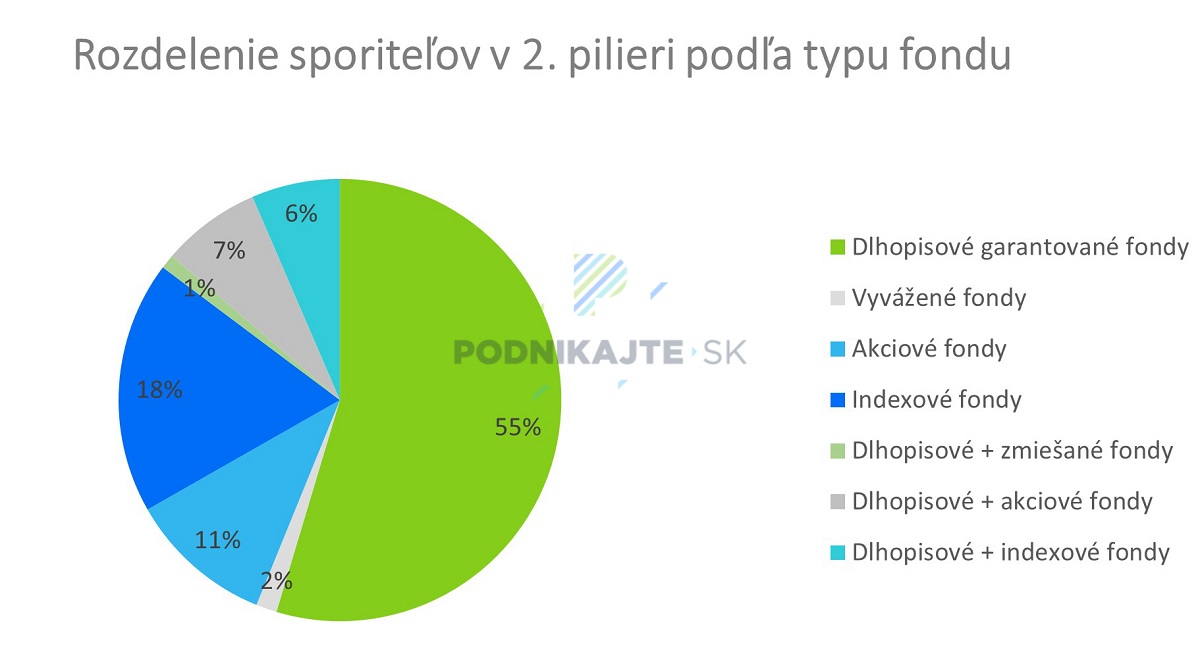

Ku koncu roka 2021 bolo v 2. pilieri takmer 1,7 milióna sporiteľov. Z tohto počtu takmer 55% (cca. 930 000 ľudí) si sporilo v konzervatívnych dôchodkových fondoch. V indexových fondoch to bolo len 18% (cca. 314 000 ľudí).

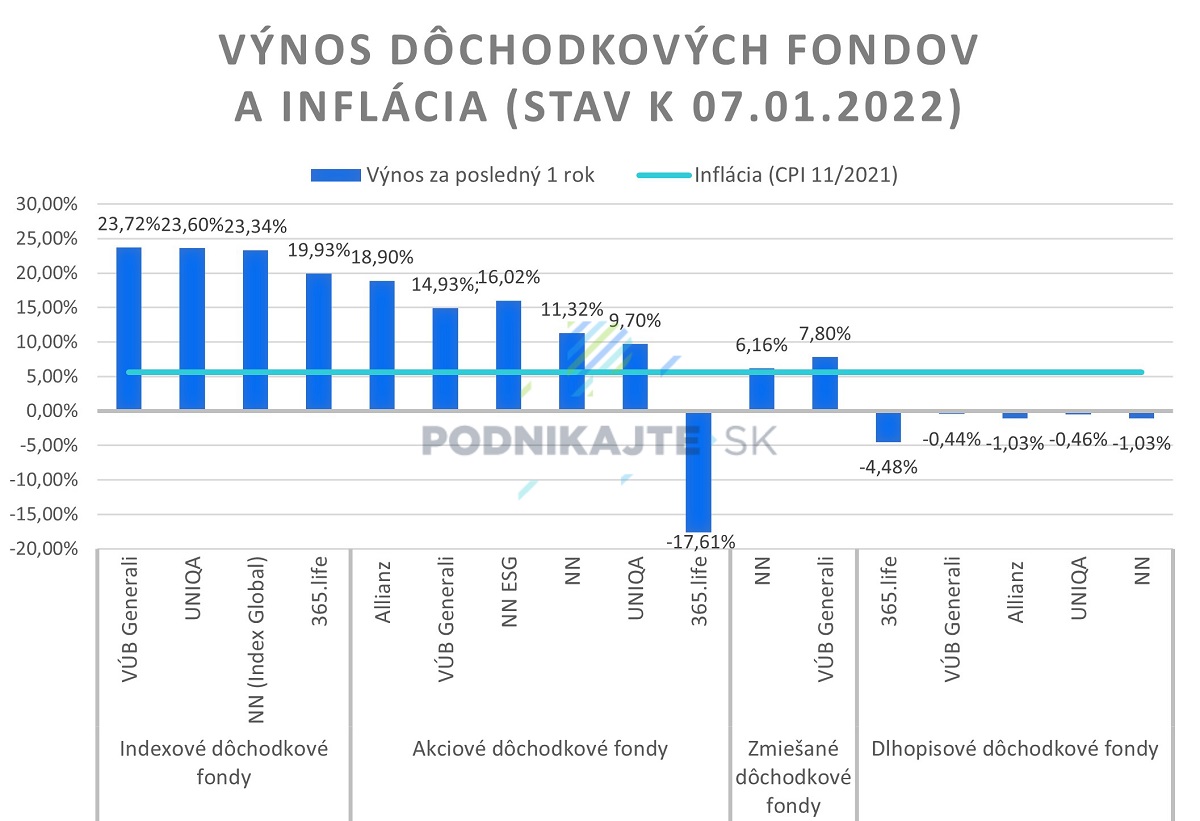

Z pohľadu priemerného ročného zhodnotenia boli garantované dlhopisové fondy na úrovni -1,5%. Ak zohľadníme infláciu, tak priemerné ročné reálne zhodnotenie dlhopisových fondov predstavovalo -7% . Teda cca. 930 000 sporiteľov zažilo za minulý kalendárny rok v 2. pilieri reálne znehodnotenie svojich úspor.

Dočasný pokles v priebehu desiatok rokov sporenia na dôchodok je prirodzený vzhľadom na vývoj finančných trhov. Avšak dlhopisové garantované dôchodkové fondy majú dlhodobo problém dosiahnuť vyšší výnos, ako je inflácia. Od založenia (od roku 2005) bol priemerný nominálny výnos tejto skupiny dôchodkových fondov 1,88%, čo pre takmer milión sporiteľov nie je vôbec dobré.

Zvoľte si v druhom pilieri správny dôchodkový fond

Najjednoduchšia cesta k vyššiemu dôchodku je prostredníctvom zmeny dôchodkového fondu. Sporitelia to môžu urobiť buď v DSS, kde si momentálne sporia alebo môžu presunúť svoje úspory do inej DSS (napríklad ak ich DSS nemá typ fondu, ktorý by chceli, resp. bol viac v súlade s požadovanou investičnou stratégiou).

Náš tip: Ak vám vaša DSS vo výpise navrhuje alternatívnu prognózu dôchodku, ktoré je výrazne vyššia, ako aktuálna, nečakajte a zmeňte fond/fondy, v ktorých si sporíte.

V každej DSS je možné zmeniť investičnú stratégiu jednak pre nové príspevky, ale aj pre už zainvestovaný majetok. Zmenu môžu sporitelia urobiť naraz (presunúť majetok aj príspevky z dlhopisového fondu do indexového fondu), alebo postupne, t.j. nové príspevky investovať už všetky do indexového fondu a majetok si presúvať postupne, na viackrát.

Ideálny postup je urobiť presun majetku z dlhopisových fondov do indexových v čase poklesu na akciových trhoch. Najhorší postup je urobiť tento presun v čase, keď sú trhy hore a pri najbližšom výraznom poklese spanikáriť a presunúť ich naspať do dlhopisového fondu. Preto je namieste sa pri tejto zmene poradiť s odborníkom.

Plaťte dobrovoľné príspevky

Každá DSS umožňuje sporiteľom posielať okrem tzv. povinných príspevkov (platených z odvodov) aj platenie dobrovoľných príspevkov. Ak sporitelia nevyužívajú iné formy investovania na dôchodok, stojí táto možnosť za zváženie. Aj malá suma počas dlhého času môže mať relevantný vplyv na výšku dôchodku. Sumu a frekvenciu zasielania príspevkov si môže podľa potreby voliť sporiteľ sám a pri odchode do dôchodku môže naložiť s úsporami podľa uváženia, t.j. nemusí ich minúť na doživotný dôchodok. Táto možnosť investovania dodatočných zdrojov na dôchodok je dostatočne atraktívna aj z hľadiska poplatkov.

Zmeňte pomer presunu majetku do garantovaného dlhopisového dôchodkového fondu v druhom pilieri

Pre sporiteľov vo veku od 52 rokov platí, že ak si sporia v inom, ako dlhopisovom fonde, každý rok sa im do tohto fondu presunie 10% majetku, tak, aby vo veku 62 rokov bol v tomto fonde zainvestovaný už celý majetok. Cieľom je ochrana dôchodkových úspor pred výrazným poklesom na trhu tesne pred odchodom do dôchodku sporiteľov. Vzhľadom na to, že sa vek odchodu do dôchodku posunul a pravdepodobne sa bude posúvať, môžu si sporitelia znížiť túto sumu, resp. % na polovicu, t.j. na 5%. Tým pádom môžu mať dlhšie zainvestované peniaze v indexových fondoch a dosiahnuť vyššie zhodnotenie dôchodkových úspor.

Venujte pozornosť aj iným formám šetrenia na dôchodok

Ani najlepšie nastavený 2. pilier nezabezpečí sporiteľom 100%tnú náhradu ich príjmu z čias produktívneho života. Je preto potrebné zaujímať sa o tému dôchodku komplexne, a ideálne ešte v čase, kým sa s ním dá ešte niečo urobiť. Zamýšľať sa nad tým, z akých zdrojov bude človek na dôchodku žiť tesne pred odchodom naň nie je optimálne.

Preto rozhodne odporúčame sporiteľom:

- zaujímať sa aj o dôchodok z 1. piliera (Sociálnej poisťovne),

DSS posielajú každý rok informácie o potenciálnej výške dôchodku, avšak sporitelia budú poberať dôchodky aj z 1. piliera. Je vhodné vedieť, v akej výške bude aj tento dôchodok, aby budúci dôchodcovia nemali nereálne očakávania.

- zaujímať sa o 3. pilier, doplnkové dôchodkové sporenie,

Dalo by sa povedať, že doplnkové dôchodkové sporenie zažíva v priebehu posledných rokov tzv. renesanciu a jeho atraktivita u zamestnávateľov stúpa. Je dobré zaujímať sa, či má zamestnávateľ uzatvorenú zamestnávateľskú zmluvu a aké sú parametre prispievania na účastnícke zmluvy zamestnancom. Zamestnanci tak vedia dostať peniaze navyše, ktoré by ináč nedostali.

Náš tip: Aj dôchodkové fondy v 3. pilieri prešli za posledné roky zmenami a takmer každá doplnková dôchodková spoločnosť má na výber aj indexový fond. Ak už tretí pilier máte, venujte pozornosť jeho nastaveniu a zvýšte si tak budúci dôchodok.

- zaujímať sa o ďalšie formy zabezpečenia dôchodku.

Vytváranie majetku na zabezpečenie dôchodku nie je otázkou luxusu ale nevyhnutnosť. Vzhľadom na demografický vývoj (rodí sa menej detí a ľudia žijú dlhšie) nie je zodpovedné spoliehať sa na štát (ale ani 5 eurové príspevky na doplnkové dôchodkové sporenie). Na konci dňa bude dôchodcom jedno, či budú mať dôchodok zabezpečený z 2 alebo 4 pilierov, dôležité bude, aby ho mali zabezpečený včas a v dostatočnej výške.

Problematika dôchodku je komplexná a nedá sa dostatočne vyriešiť iba napr. zmenou dôchodkového fondu v 2. pilieri. Zistite, ako vyzerá vaše aktuálne dôchodkové zabezpečenie a čo je potrebné urobiť, aby sa váš budúci dôchodok priblížil vašim potrebám a predstavám. Ak potrebujete v tejto problematike pomoc, využite náš kontaktný formulár, radi vám pomôžeme.