Praktické informácie o tom, ako porozumieť výpisu z druhého piliera a tipy ako z druhého piliera vyťažiť viac.

V článku sa dozviete:

- aké položky obsahuje výpis z druhého piliera,

- aké novinky vo výpise pribudli a čo znamenajú,

- čo robiť s druhým pilierom nielen kvôli vyššiemu dôchodku.

Ministerstvo práce, sociálnych vecí a rodiny Slovenskej republiky opatrením z 26. mája 2020 ustanovilo pre dôchodkové správcovské spoločnosti (DSS) vzor výpisu z osobného dôchodkového účtu sporiteľa. V praxi to znamená, že ročné výpisy každej DSS sú štruktúrou rovnaké a novinky tak nájdete v každom výpise z 2. piliera bez ohľadu na konkrétnu spoločnosť, či fond.

Výpis z osobného dôchodkového účtu sporiteľa za rok 2020 – čo sa nezmenilo, resp. nezmenilo zásadným spôsobom

Sporiteľ každej dôchodkovej spoločnosti sa na ročnom výpise za predchádzajúci rok dozvie všetky základné informácie, a to najmä:

- k akom dôchodkovom fonde, prípadne fondoch si sporí,

- celkovú hodnotu svojich úspor k 31.12.2019 (prípadne ku dňu uzatvorenia zmluvy, ak ju uzatvoril v priebehu roka, resp. ku dňu pripísania príspevkov z inej DSS, ak sporiteľ prestúpil z inej DSS),

- sumu povinných príspevkov (zaplatených v rámci odvodov na dôchodkové poistenie v Sociálnej poisťovni), sumu dobrovoľných príspevkov (ak si sporiteľ dobrovoľne prispieva priamo na svoj účet v DSS) a čisté zhodnotenie za rok 2020,

- a celkovú hodnotu úspor k 31.12.2020.

Každý sporiteľ tak vidí, do akej miery za zvýšenie hodnoty úspor na osobnom dôchodkovom účte môžu samotné príspevky, a do akej miery za to môže zhodnotenie majetku v dôchodkovom fonde (fondoch). Tieto informácie sú na výpise uvedené na začiatku druhej strany. Je preto možné, že mnoho sporiteľov si ich ani nevšimne, lebo čítanie výpisu z 2. piliera odloží hneď potom, ako sa znepokojí výškou predpokladaného dôchodku už na prvej strane (téme sa venujeme nižšie).

Výpis z osobného dôchodkového účtu taktiež obsahuje výšku odplát, nákladov a poplatkov za uplynulý kalendárny rok. Poplatky sú rozpísané po jednotlivých položkách, zároveň sú vyjadrené aj ako percentuálny podiel z priemernej hodnoty účtu sporiteľa. Poplatky a náklady v 2. pilieri sa môžu niektorým sporiteľom javiť ako vysoké, ak si ale tieto ročné poplatky v % porovnáte s bežnými investičnými produktmi, prídete na to, že druhý pilier patrí medzi tie lacnejšie formy investovania v SR.

Mnoho sporiteľov môže vyrušovať poplatok za zhodnotenie, a to najmä v prípadoch, že nedosiahli dostatočné zhodnotenie svojich úspor, prípadne dosiahli stratu a dôchodková správcovská spoločnosť si tento poplatok napriek tomu stiahla. Je dobre vedieť, že tento poplatok si každá DSS účtuje za každý pracovný deň, kedy výkonnosť dôchodkového fondu prekoná svoju historicky najvyššiu hodnotu. Jeho výšku upravuje príloha č.3 zákona 43/2004 Z.z o starobnom dôchodkovom sporení. V praxi sa môže stať, že celkové ročné zhodnotenie úspor vo fonde môže byť záporné, ale v priebehu roka mohol fond presiahnuť historické maximá aj viac krát a DSS si tento poplatok oprávnene stiahla.

Veľmi dôležitá informácia, ktorá nasleduje na výpise hneď po časti poplatky, je informácia o oprávnenej osobe (osobách), jej meno a priezvisko a podiel v %. Oprávnená osoba je človek, ktorému bude vyplatená hodnota osobného dôchodkového účtu v prípade úmrtia sporiteľa. Ak si sporiteľ pri uzatváraní zmluvy o dôchodkovom sporení oprávnenú osobu neurčil, ani ju následne nedoplnil, v prípade jeho úmrtia sa stanú úspory v 2. pilieri predmetom dedičského konania, podobne, ako napríklad úspory v banke. Oprávnených osôb môže byť na zmluve uvedených viacero, v takomto prípade je na výpise jasne vidieť aj pomer, v akom sa v prípade úmrtia sporiteľa úspory oprávneným osobám vyplatia. Aj tento pomer sa dá samozrejme meniť.

Výpis z osobného dôchodkového účtu sporiteľa – čo sa zmenilo

Na prvej strane výpisu pribudli informácie, ktorých spoločný menovateľ by sa dal nazvať „vzbudenie záujmu o tému dôchodok.“ Napriek tomu, že mnoho parametrov sa ešte bude meniť, sporiteľ, ktorý si výpis detailnejšie preštuduje, bude mať rozhodne zreálnené očakávania a ak túto tému správne uchopí, bude mať možnosť si dôchodok aj reálne zvýšiť.

Každý sporiteľ sa z výpisu z druhého piliera dozvie:

- sumu predpokladaného mesačného dôchodku a obdobie jeho vyplácania,

- sumu predpokladaného mesačného dôchodku upraveného o infláciu,

- tri prognózy mesačného dôchodku,

- alternatívnu prognózu dôchodku,

- predpokladaný dôchodkový vek,

- výkonnosť dôchodkových fondov DSS za uplynulý rok, ale aj celkovo za posledných 10 rokov.

Základný prepočet uvádza sumu vo forme doživotného dôchodku (detaily nájdete v tabuľke nižšie), v základnom scenári, vyrátanú na základe predpokladaného dôchodkového veku sporiteľa, jeho priemerného mesačného príspevku, hodnoty úspor, a pod. Presné parametre výpočtu určilo Ministerstvo práce, sociálnych vecí a rodiny SR. Pozor, jedná sa iba o sumu z 2. piliera, ku ktorej pribudne ešte dôchodok z 1. piliera (Sociálnej poisťovne).

Sporitelia majú

jedinečnú možnosť uvedomiť si, že základným problémom dlhodobého

sporenia/investovania je inflácia a preto je nevyhnutné dlhodobo

investovať v dôchodkových fondoch, ktoré dosahujú vyššie zhodnotenie, a to

aj za cenu vyššieho investičného rizika. Na výpise možno uvidia peknú sumu

svojho dôchodku, napr. 334 eur, ak sa ale pozrú o riadok nižšie, číslo je

výrazne menšie a zobrazuje, akú reálnu hodnotu ich dôchodok bude mať.

Napríklad pri dôchodku 334 eur si bude môcť sporiteľ zakúpiť toľko tovarov

a služieb, ako dnes za 198 eur.

Nakoľko nie je možné predvídať vývoj na finančných trhoch, krízy a pod. (kto rušil pred rokom o COVID 19?), nie je možné dnes vyrátať ani presnú sumu dôchodku, ktorý bude sporiteľ poberať v budúcnosti. Preto sa dôchodok uvádza v 3 scenároch: pesimistickom, základnom a optimistickom. Preto je dôležité si uvedomiť, že suma, uvedená na výpise nie je pevná a môže sa/bude sa meniť. Sporiteľ aspoň rámcovo vie, že suma jeho dôchodku bude pravdepodobne v nejakom intervale a neočakáva nereálnu výšku dôchodku. Metodiku výpočtu scenárov stanovilo ministerstvo opatrením.

Aj v roku 2021

platí, že takmer 2/3 sporiteľov si v druhom pilieri sporí

v konzervatívnych fondoch a zbytočne sa tak oberá o peniaze na

dôchodku. Preto sporiteľom, pre ktorých je vhodné zmeniť investičnú stratégiu

(najmä mladí sporitelia by mali byť v indexových fondoch) zobrazuje DSS aj

alternatívnu prognózu dôchodku, t. j. ako by vyzerali prognózy dôchodkov, keby

zmenili fond, v ktorom momentálne investujú. Reálny príklad 40 ročného

sporiteľa, ktorý sporí v súčasnosti v garantovanom dlhopisovom fonde:

prognóza dôchodku ukazuje mesačný dôchodok vo výške 332-670 eur, ak by ale

zmenil investičnú stratégiu, bolo by to 348-798 eur.

Na základe výpisu budete presne vidieť, v akom roku pravdepodobne dosiahnete dôchodkový vek. Tento údaj je praktický, nakoľko sa dôchodkový vek mení a sporitelia bežne nesledujú problematiku detailne.

Jedna z mála oblastí, ktorú viete ako sporiteľ priamo ovplyvniť je výber dôchodkového fondu. Pre lepšiu ilustráciu uvádza DSS výkonnosť všetkých dôchodkových fondov, a to za minulý rok ale aj za posledných 10 rokov, čo už býva objektívnejší údaj. (Bližšie sa tejto problematike venujeme v časti výber fondov.)

Ako sa vypláca dôchodok z druhého piliera – porovnanie dôchodkov

V tejto téme je dôležité pripomenúť 2 otázky, v ktorých mnoho sporiteľov nemá jasno, a síce že dôchodok z druhého piliera nebude vyplácať DSS (okrem programového výberu), ale životná poisťovňa, a dokedy sú nasporené peniaze na osobnom dôchodkovom účte dediteľné.

V prípade, že sporiteľ dovŕši dôchodkový vek (a má nasporenú dostatočnú sumu), dostane zo Sociálnej poisťovne tzv. ponukový list, na základe ktorého si vyberie poisťovňu v ktorej si zakúpi konkrétnu formu vyplácania dôchodku. V roku 2021 to je Allianz – Slovenská poisťovňa a Generali poisťovňa, ale je možné, že počet poisťovní sa s rastúcim dopytom zvýši. V tabuľke uvádzame prehľadne všetky aktuálne možnosti poberania dôchodkov z 2. piliera.

Čo sa týka dedenia, dedia sa len úspory, ktoré sa nachádzajú ešte v dôchodkovej spoločnosti. V prípade úmrtia sú buď predmetom dedičského konania, alebo ak má sporiteľ na zmluve určenú oprávnenú osobu (prípadne viacero osôb), DSS vyplatí peniaze priamo jej. Ak si už sporiteľ za úspory zakúpil v životnej poisťovni nejakú formu doživotného dôchodku, peniaze minul a nie je čo dediť. Pri každej forme doživotného dôchodku je ale stanovené, že ak poberateľ dôchodku umrie v priebehu siedmich rokov od začiatku poberania dôchodku, rozdiel medzi sumou, ktorá by mu bola za sedem rokov vyplatená a reálne vyplatená bola, sa vyplatí oprávnenej osobe (osobám), ktorú si určí v zmluve o poistení dôchodku.

| Typ dôchodku | Čo je dôležité vedieť | Príklad výšky dôchodku (klient má v čase odchodu do dôchodku nasporených 10 000 eur) |

|---|---|---|

| Doživotný dôchodok | z ponukového listu zo Sociálnej poisťovne pri dosiahnutí dôchodkového veku zo všetkých typov dôchodkov, avšak nemení sa (nikdy sa nebude zvyšovať) |

50 eur doživotne |

| Doživotný dôchodok s pozostalostným krytím |

z ponukového listu zo Sociálnej poisťovne pri dosiahnutí dôchodkového veku (podľa výberu sporiteľa v zmluve) pri doživotnom dôchodku kvôli pozostalostnému dôchodku, (nikdy sa nebude zvyšovať) |

45 eur doživotne + 2 roky po smrti |

| Doživotný dôchodok so zvyšovaním |

z ponukového listu zo Sociálnej poisťovne pri dosiahnutí dôchodkového veku |

41,02 eur, každoročne navyšovaná o 2% (napr. v 15tom roku 54,12 eur) |

| Doživotný dôchodok so zvyšovaním a pozostalostným krytím |

z ponukového listu zo Sociálnej poisťovne pri dosiahnutí dôchodkového veku (podľa výberu sporiteľa v zmluve) |

36,92 eur, každoročne navyšovaná o 2% + 2 roky po smrti |

| Dočasný dôchodok | na poberanie doživotného dôchodku |

podľa nasporenej sumy a dohodnutej doby výplaty |

| Programový výber | že programový výber môže uskutočniť sporiteľ vtedy, ak výška jeho iných dôchodkov (napr. I. pilier) je minimálne 491,70 eur (referenčná suma) |

podľa nasporenej sumy a dohodnutej doby výplaty |

| Dočasný dôchodok v režime malá nasporená suma |

Tieto dôchodky sú určené pre ľudí, ktorí si nenasporili dostatočnú sumu na výplatu doživotných dôchodkov a suma ich doživotne poberaných dôchodkov je nižšia ako referenčná suma. Pre rok 2021 to je 491,70 eur. Tieto formy sa budú v najbližšej dobe meniť, preto sa im detailne nevenujeme. | |

| Programový výber v režime malá nasporená suma |

||

Čo robiť, ak ste výpis z druhého piliera nedostali?

Na základe staršej novely zasielajú sporiteľom dôchodkové spoločnosti od 1.1.2021 výpis e-mailom, a zároveň majú sporitelia k dispozícii webové rozhranie. (Počas roka 2020 vyzývali sporiteľne na aktualizáciu, resp. doplnenie kontaktov). Ak nemajú doplnenú e-mailovú adresu, zasielajú sporiteľom výpis v listinnej podobe na adresu trvalého pobytu, resp. korešpondenčnú adresu, ak je doplnená. Ak v čase čítania článku stále nemáte výpis za rok 2020, odkontrolujte si preto vašu e-mailovú schránku, prípadne rovno kontaktujte vašu dôchodkovú spoločnosť a zaktualizujte si kontaktné údaje.

Čo robiť, ak neviete, či ste v 2. pilieri?

Najrýchlejší spôsob ako preveriť, či ste alebo nie ste sporiteľom, je kontaktovať Sociálnu poisťovňu, a to telefonicky na + 421 906 171 989 alebo +421 2 3247 1989. Po základnej identifikácii (rodné číslo, trvalé bydlisko, zamestnávateľ) vám vedia poskytnúť informáciu o tom, či ste sporiteľom v 2. pilieri a ak áno, tak v akej spoločnosti. Následne kontaktujte príslušnú DSS a zaktualizujte si kontaktné údaje.

Čomu je potrebné v druhom pilieri venovať pozornosť (nielen) v roku 2021

Vyberte správny dôchodkový fond

Už zo samotného výpisu je jasné, že ak vám DSS navrhne alternatívnu prognózu vášho dôchodku, je namieste sa zamyslieť o zmene investičnej stratégie. Niekedy stačí zmeniť fond (majetok, ale aj nové príspevky), niekedy je žiaduce vymeniť spoločnosť (napríklad nemá fond, ktorý je v súlade s vašou požadovanou stratégiou).

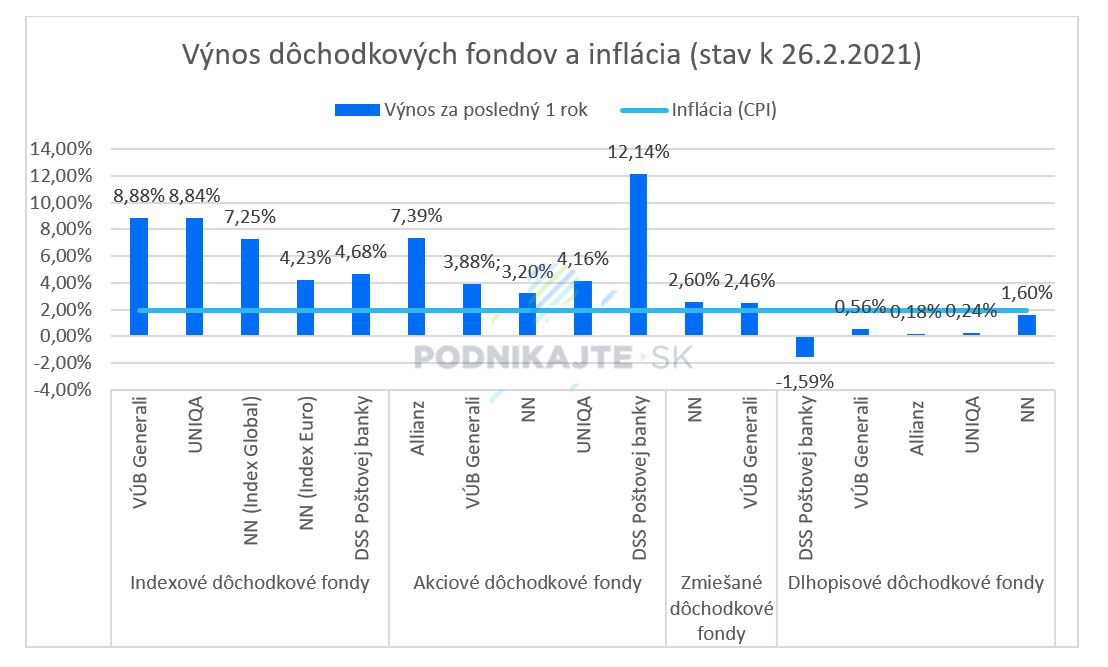

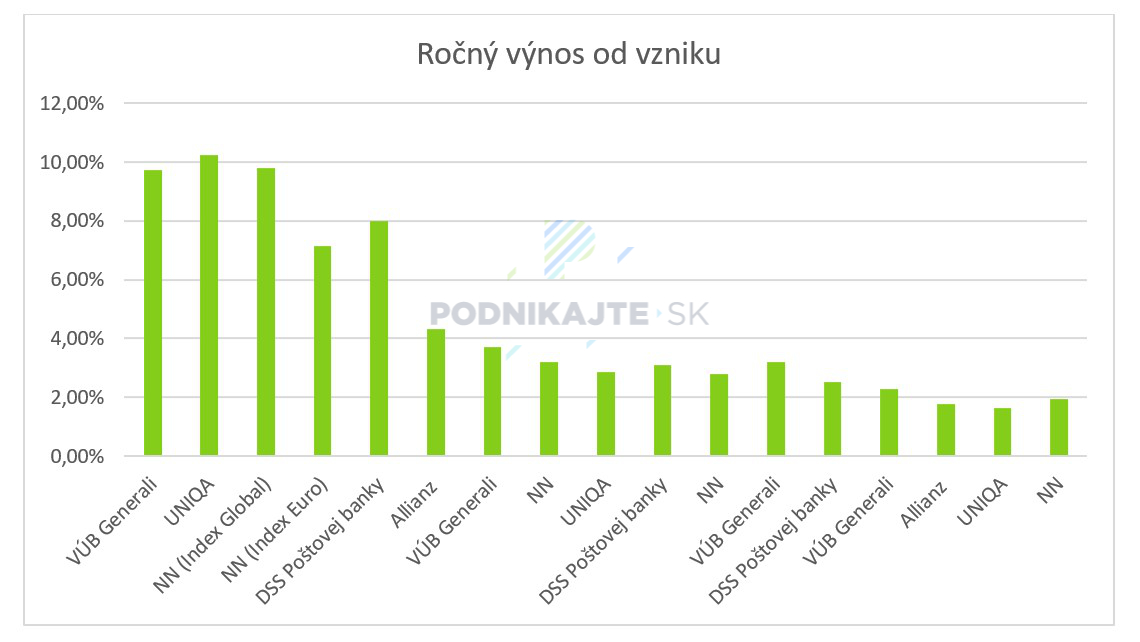

Pre lepšiu orientáciu uvádzame tabuľku ročnej výkonnosti všetkých dôchodkových fondov (za posledných 12 mesiacov, nie za rok 2020 a za obdobie od vzniku), spolu s maximálnym historickým prepadom a infláciou.

| Maximálny prepad (historicky) | Výnos za posledných 12 mesiacov | Ročný výnos od vzniku | ||

| Indexové dôch. fondy | VÚB Generali | -33,59 % | 8,88 % | 9,71 % |

| UNIQA | -33,51 % | 8,84 % | 10,23 % | |

| NN (Index Global) | -33,09 % | 7,25 % | 9,80 % | |

| NN (Index Euro) | -38,29 % | 4,23 % | 7,13 % | |

| DSS Poštovej banky | -29,80 % | 4,68 % | 7,98 % | |

| Akciové dôch. fondy | Allianz | -29,85 % | 7,39 % | 4,34 % |

| VÚB Generali | -24,15 % | 3,88 % | 3,70 % | |

| NN | -21,23 % | 3,20 % | 3,22 % | |

| UNIQA | -16,45 % | 4,16 % | 2,85 % | |

| DSS Poštovej banky | -18,39 % | 12,14 % | 3,08 % | |

| Zmiešané dôch. fondy | NN | -16,88 % | 2,60 % | 2,79 % |

| VÚB Generali | -20,32 % | 2,46 % | 3,19 % | |

| Dlhopisové dôch. fondy | DSS Poštovej banky | -5,72 % | -1,59 % | 2,52 % |

| VÚB Generali | -4,33 % | 0,56 % | 2,27 % | |

| Allianz | -3,32 % | 0,18 % | 1,78 % | |

| UNIQA | -2,82 % | 0,24 % | 1,63 % | |

| NN | -4,76 % | 1,60 % | 1,96 % | |

| Inflácia (HICP) | 1,90 % | |||

Je vidieť, že rozdiely sú značné, a to nielen v priebehu minulého roka, ale aj v dlhšom období:

Zmenu stratégie je možné urobiť naraz, postupne, prípadne zmeniť najskôr fond pre nové príspevky a majetok až v čase poklesu. Ako to urobiť tak, aby ste zmenu urobili nielen z dlhodobého hľadiska správne, ale aby ste ju ani v čase najbližšieho poklesu neoľutovali, sa rozhodne dopredu poraďte. Najhoršie, čo totiž sporiteľ môže urobiť, je zmeniť v čase, keď sú akciové trhy na vrchole dlhopisový fond za indexový, a pri najbližšom výraznom poklese na trhoch spanikáriť a zmeniť indexový fond naspäť za dlhopisový.

Odkontrolujte si pripísané príspevky

Výpis z druhého piliera predstavuje jednoduchý spôsob, ako si odkontrolovať, či sú za vás platené odvody tak, ako majú byť. V minulosti výpis obsahoval jednotlivé položky po mesiacoch, teraz je na výpise suma pripísaných príspevkov kumulatívna. Každá DSS má ale pre klientov webové rozhranie, kde si každý sporiteľ vie odkontrolovať zaplatené odvody (pozor, sú pripisované s oneskorením). Je určite dobré, ak sa pozriete aj na túto časť, najmä ak ste napr. na materskej dovolenke alebo máte pochybnosti o zaplatených odvodoch.

Zvážte platenie dobrovoľných príspevkov

Ak si v dostatočnej miere sporíte alebo investujete na dôchodok v iných produktoch, táto možnosť pre vás nemusí byť atraktívna. (Napr. investovanie na dôchodok cez podielové alebo ETF fondy je flexibilnejšie, a zároveň nie je súčasťou štátneho dôchodkového systému.) Ak si ale chcete váš dôchodok zvýšiť a máte na to vyčlenených len málo eur mesačne, zvážte aj dobrovoľné príspevky do 2. piliera. Platí totiž, že aj malá suma investovaná dostatočne dlho vie urobiť zaujímavý výsledok. A fakt, že si sporiteľ peniaze nevie rýchlo a jednoducho vybrať, v praxi niekomu pomôže vôbec nejaké peniaze našetriť. Aj z hľadiska poplatkov to vie byť atraktívna možnosť investovania.

Odkontrolujte oprávnenú osobu v prípade úmrtia sporiteľa

Na výpise za rok 2020 máte buď uvedenú konkrétnu osoby (prípadne osoby a pomer), ktorej v prípade úmrtia DSS peniaze vyplatí. Ak oprávnená osoba nie je určená, úspory v 2. pilieri sa v prípade smrti sporiteľa stávajú predmetom dedičského konania. Preto sa zamyslite, či vaša pôvodná voľba (napríklad: matka, ex-manželka) je stále vašou aktuálnou voľbou a ušetrite vašich pozostalých potenciálnych problémov. Oprávnenú osobu viete kedykoľvek meniť.

Zamyslite sa nad tým, či si druhým pilierom zabezpečíte dostatočnú životnú úroveň na dôchodok

Mnohí sporitelia pravdepodobne ostali po otvorení ročného výpisu z 2. piliera nepríjemne prekvapení, možno až šokovaní, a to výškou predpokladaného dôchodku. Problém nastal v nereálnych očakávaniach už pri vstupe do 2. piliera, v kombinácii so zmenami pomeru odvodov medzi 1. a 2. pilier, či zmenou investičných pravidiel pre DSS, ale aj výšky a dĺžky platenia odvodov a pod. Zároveň si ale mnoho ľudí, ktorí si pozrú výpis, neuvedomí, že okrem dôchodku z 2. piliera budú dostávať aj dôchodok zo Sociálnej poisťovne, ktorý bude krátený za obdobie, počas ktorého si sporili v 2. pilieri.

Ak chcete tému 2. pilier, resp. dôchodok uchopiť racionálne, je potrebné:

- zohľadniť aj dôchodok zo Sociálnej poisťovne,

- zohľadniť dôchodok z 2. piliera a odkontrolovať jeho správne nastavenie,

- zohľadniť aj 3. pilier, resp. alternatívne formy investovania na dôchodok, a najmä to, či budete mať dostatok financií a však,

- na základe zistení ponechať alebo upraviť stratégiu, ktorú máte na zabezpečenie dôchodku.

Ak neviete ako, radi vám poradíme, máme na to know-how aj nástroje. Využite kontaktný formulár, ozvite sa nám a spoločne tému dôchodku uchopíme tak, aby vaša životná úroveň na dôchodku korešpondovala s vašou predstavou.