Ako lepšie nastaviť doplnkové dôchodkové sporenie (3. pilier), a to nielen kvôli vyššiemu dôchodku.

Tretí pilier, resp. doplnkové dôchodkové sporenie sa v posledných rokoch teší obľube tak zo strany zamestnávateľov, ako aj zamestnancov. V predchádzajúcom článku sme sa venovali téme, ako lepšie porozumieť výpisu a čo robiť, ak nepríde.

V aktuálnom článku sa pozrieme na dôležité témy, a to:

- aký fond si vybrať a akým spôsobom ho zmeniť,

- čo robiť s 3. pilierom, ak vám zamestnávateľ neprispieva,

- ako funguje dedenie.

Je možné zmeniť fond v 3. pilieri?

Ak sa na doplnkové dôchodkové sporenie pozeráte tak, že dostanete peniaze od zamestnávateľa, ktoré by ste inak nevideli a je vám jedno, čo sa s nimi deje, tému výberu správnych dôchodkových fondov môžete ignorovať. Prípadne sa na to dá pozerať aj tak, že ak vám zamestnávateľ prispeje tou istou sumou, akú si na sporenie pošlete vy = 100 % zhodnotenie vašich vkladov, taktiež vám téma fondov môže byť ukradnutá. Ale iba na prvý pohľad. Pozrime sa na to podrobne.

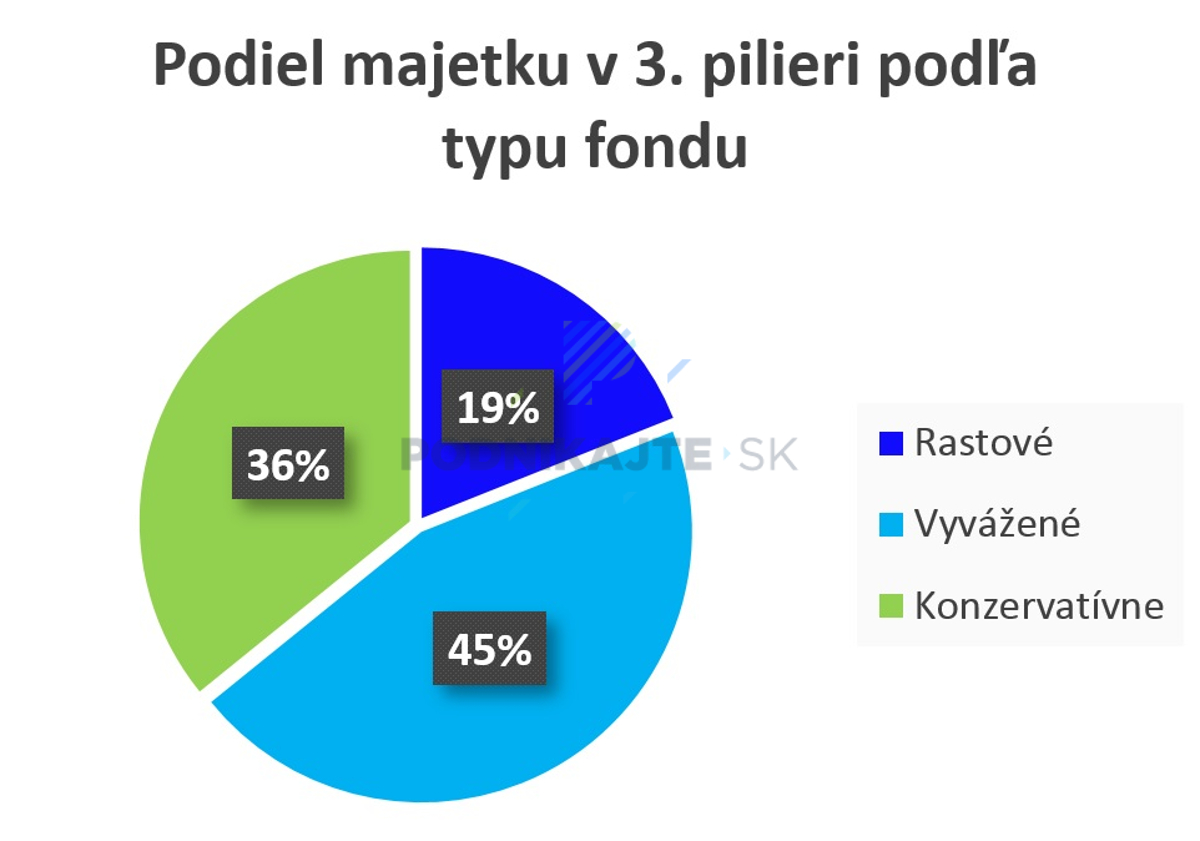

V 3. pilieri si účastníci sporia, lepšie povedané investujú, podobne ako v 2. pilieri, do štyroch typov fondov. Každý účastník si môže vybrať jeden alebo kombináciu dvoch fondov, a to konzervatívny, vyvážený, rastový a indexový.

Indexové fondy v 3. pilieri sú relatívnou novinkou, v lete 2018 s ním prišla ako prvá NN Tatry Sympatia a vo februári 2019 aj AXA. Indexové fondy v 3. pilieri si určite získajú priaznivcov, najmä z radov mladších sporiteľov, nakoľko tri rastové fondy s najväčšou akciovou zložkou ju majú zastúpenú na úrovni cca. 54 %. Tri najakciovejšie rastové fondy majú vo fondoch zastúpené akcie len niečo cez polovicu (skôr by si zaslúžili pomenovanie zmiešané fondy). Ak sa na rozdelenie majetku pozrieme globálne, vidíme, že takmer polovica majetku účastníkov je vo vyvážených fondoch.

Ak sa na to pozrieme z iného uhla, v neakciových fondoch je zainvestovaných 81 % majetku. Na rozdiel od 2. piliera nemáme presné štatistiky ohľadom veku účastníkov, ale predpokladáme, že priemerný vek účastníkov v 3. pilieri je vyšší ako sporiteľov v 2. pilieri.

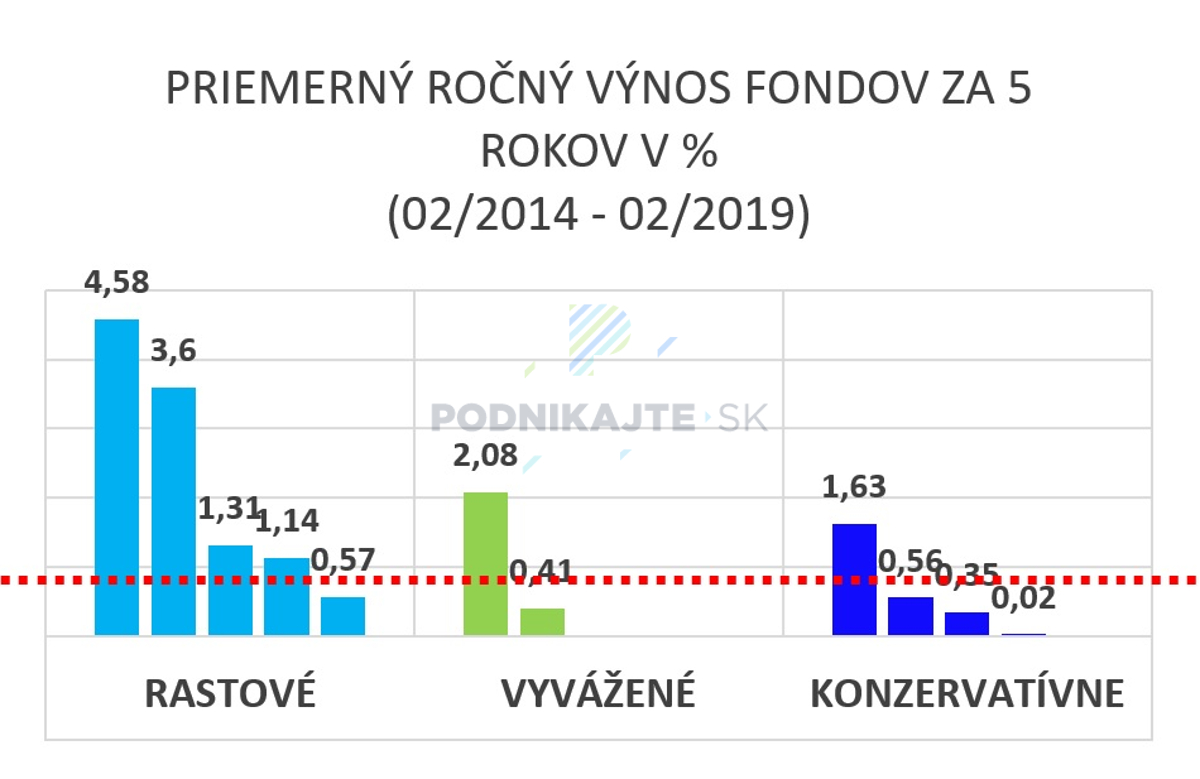

Napriek vyššiemu priemernému veku je štruktúra zainvestovaných peňazí vážny problém. Ak by ste aj vnímali, že hlavné zhodnotenie vašich peňazí v 3. pilieri je zhodnotenie vo forme príspevku zamestnávateľa, aj vás sa týkajú pojmy ako nezrealizovaný zisk a inflácia. Nezrealizovaný zisk znamená, že pokiaľ ste dosiahli vo vašom konzervatívnom fonde v priebehu posledných piatich rokov výnos vo výške 0,35 % ročne, síce máte pocit, že ste v pluse, ale reálne ste mohli mať v akciovom fonde priemerný výnos na úrovni 4,58 %. T. j. prišli ste o 4,23 % ročne. Nezrealizovaný zisk = strata.

Nezabúdajme taktiež na základný cieľ investovania, ktorým je poraziť infláciu, a teda minimálne udržať kúpnu silu peňazí v čase. Na obrázku nižšie to vidíme jasne: červená čiara zobrazuje priemernú infláciu (CPI). Fondy, ktorých výnos je pod touto čiarou, reálne znehodnotili peniaze sporiteľov.

Je potrebné taktiež dodať, že za posledných päť rokov predstavovala priemerná inflácia (CPI) 0,6 % ročne, a to najmä kvôli trom deflačným rokom (2014 - 2016). Za rok 2018 už inflácia vyskočila na 2,5 %, na podobnej úrovni sa očakáva aj v roku 2019. Takže ak v dobe nízkej inflácie mala takmer polovica fondov problém ju prekonať, bude to v čase vyššej inflácie ľahšie? Nie, ak by sme sa pozreli na priemerný výnos tak, že Európska centrálna banka cieli infláciu na úroveň okolo 2 %, za posledných päť rokov by ju presiahli len tri fondy, jeden z toho veľmi tesne.

Odporúčanie preto znie:

neznehodnocujte peniaze v 3. pilieri. Najmä,

ak máte do dôchodku ďaleko, zvážte, či pre vás nie je lepšou voľbou

rastový/indexový fond.

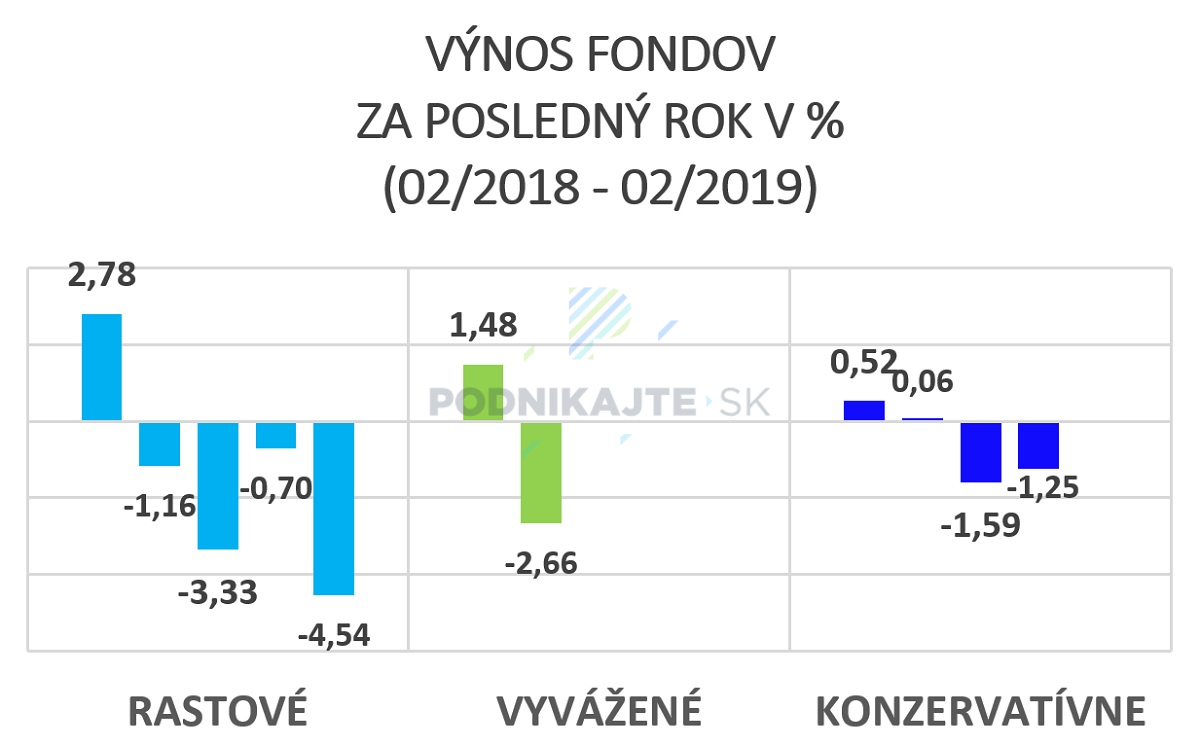

Samozrejme, nezabúdajte na investičné riziko. Za vaše peniaze v 3. pilieri si nakupujete podiel na majetku vo fonde, ktorého hodnota sa v čase mení. Vašim záujmom je, aby rástla. Na predchádzajúcom grafe sme si ukázali, že ani jeden doplnkový dôchodkový fond neskončil za posledných päť rokov v nominálnej strate (indexové fondy v štatistikách zatiaľ pre ich krátku existenciu nemáme).

Samozrejme, je úplne bežné, že kým prídete do dôchodku, situácia môže vyzerať aj tak, ako minulý rok. Kvôli korekciám na akciových trhoch skončila viac než polovica fondov v mínuse. Nepodliehajte panike a uvedomte si, že sporenie na dôchodok je dlhodobé, a v priebehu desiatok rokov zažijete rôzne korekcie akciových trhov alebo krízy. A zatiaľ sa ešte nestalo, aby sa akciové trhy nespamätali. Ale ako hovoria optimisti: „Máme sa báť len toho, čo nepoznáme.“

Je možné zmeniť doplnkovú dôchodkovú spoločnosť spravujúcu úspory v 3. pilieri?

V minulosti bolo hlavným dôvodom na zmenu DDS to, že ste vymenili zamestnávateľa a nový zamestnávateľ nemal uzatvorenú zamestnávateľskú zmluvu s vašou DDS. Avšak už od 1.1.2014 platí, že ak zamestnávateľ nemá uzatvorenú zmluvu s vašou DDS, má povinnosť ju uzatvoriť (do 30 dní odkedy sa to od vás dozvie). Nie je už potrebné riešiť prestup do inej DDS, prípadne si uzatvárať ďalšiu, novú zmluvu. Je bežné, že najmä veľkí zamestnávatelia majú uzatvorené zmluvy so všetkými DDS.

Nad zmenou DDS ľudia uvažujú väčšinou v týchto prípadoch:

- nezaujímavý fond (napr.: vaša DDS nemá indexový fond a vy ho chcete),

- užívateľský prístup (napr.: nevyhovuje vám, aké možnosti online prístupu a správy vašej zmluvy má vaša DDS),

- kompatibilita s vašim portfóliom (napr.: chcete mať všetko pod jednou strechou, prípadne chcete zladiť stratégiu s 2. pilierom a podobne).

Zmena DDS je pomerne jednoduchá, uzatvoríte si novú zmluvu v novej DDS, vypíšete žiadosť o prestup a overíte podpis, doložíte kópiu pôvodnej zmluvy a všetko zadministruje vaša nová DDS. Z hľadiska poplatkov to vyzerá nasledovne: ak prestup realizujete do jedného roka od uzatvorenia pôvodnej zmluvy, zaplatíte 5 % z hodnoty účtu. Ak prestup realizujete neskôr, poplatok neplatíte.

Zamestnávateľ mi neprispieva na 3. pilier / som na materskej dovolenke / nemám prácu. Musím si prispievať na doplnkové dôchodkové sporenie?

Medzi hlavné výhody doplnkového dôchodkového sporenia patrí to, že ak vám to podmienky neumožňujú (nemáte príjem), prispievať na zmluvu nemusíte. Tak, ako pre zamestnávateľa je doplnkové dôchodkové sporenie dobrovoľné a môže sa rozhodnúť, či vám v rámci benefitov bude na 3. pilier prispievať a v akej výške, tak je dobrovoľné aj pre vás. To ale neplatí pre zamestnávateľov, ktorí zamestnávajú zamestnancov 3. alebo 4. kategórie, alebo zamestnancov-umelcov vykonávajúcich profesiu tanečníka bez ohľadu na štýl a techniku v divadlách a súboroch alebo hudobných umelcov vykonávajúcich profesiu hráča na dychový nástroj.

Prispievať na doplnkové dôchodkové sporenie má význam hlavne vtedy, ak vám naň prispieva váš zamestnávateľ. Ak to tak nie je, vaše príspevky si na doplnkové dôchodkové sporenie posielať môžete, ale nemusíte. Peniaze, ktoré už na zmluve zainvestované máte, sa nestratia. Sú zainvestované vo fonde, ktorý ste si vybrali a ich hodnota závisí od vývoja fondu. V prípadoch ako napríklad:

- zamestnávateľ neprispieva na 3. pilier,

- materská dovolenka,

- obdobie bez práce,

môže vaša zmluva žiť svojim životom bez vašich príspevkov. Keď si znova nájdete prácu, kde vám zamestnávateľ bude prispievať na doplnkové dôchodkové sporenie, nemusíte si uzatvárať novú zmluvu. Stačí, keď dáte údaje o existujúcej zmluve zamestnávateľovi, aby vedel, kam má posielať príspevky. Nie je potrebná žiadna „reaktivácia“ ani spätné doplatenie príspevkov.

Ako funguje 3. pilier a dedenie? Je dôležité mať oprávnenú osobu na zmluve?

Možnosť mať na zmluve oprávnenú osobu patrí taktiež medzi dôležité výhody doplnkového dôchodkového sporenia. Funguje to podobne ako v 2. pilieri. Pokiaľ sú peniaze v DDS (vo fáze sporenia alebo poberania dočasného starobného/výsluhového dôchodku), sú predmetom dedenia podľa Občianskeho zákonníka alebo môžu byť vyplatené oprávnenej osobe/osobám.

Najmä vzhľadom na dĺžku dedičského konania odporúčame rozhodne oprávnené osoby na zmluvách mať. K peniazom sa tak pozostalí dostanú neporovnateľne rýchlejšie. Pozor, ak ste vo fáze, že poberáte doživotný doplnkový starobný dôchodok alebo doživotný doplnkový výsluhový dôchodok, vaše peniaze ste minuli na zakúpenie doživotného dôchodku v životnej poisťovni, ktorá tieto dávky vypláca. Už nie je čo dediť.

Na záver: Mám 2. pilier a tretí pilier, stačí mi to na zabezpečenie dôstojnej staroby?

Tému dôchodkov by ste nemali zanedbávať. Väčšina ľudí/domácností venuje viac času plánovaniu dvojtýždňovej dovolenky ako plánovaniu dôchodku, na ktorom ľudia žijú priemerne takmer 20 rokov. Neuzavrite tieto témy skonštatovaním, že veď mám 2. a aj 3. pilier, dôchodok mám vyriešený. Skutočne? Aký dôchodok môžete očakávať za vašich 15 eur v 3. pilieri? Venovať sa šetreniu na dôchodok pár rokov pred dôchodkom už bude neskoro.

Ak máte akékoľvek otázky k téme 3. piliera a dôchodku, využite kontaktný formulár. Radi vám bezplatne poradíme.