Ako porozumieť výpisu z doplnkového dôchodkového sporenia (3. pilier) a čo robiť v prípade, ak vám ročný výpis nepríde.

Doplnkové dôchodkové spoločnosti (DDS) majú do konca februára povinnosť zasielať výpisy účastníkom doplnkového dôchodkového sporenia so stavom k 31. decembru predchádzajúceho roka. Novinkou platnou od 1.1.2019 je, že DDS majú povinnosť zaslať ročný výpis elektronicky, t. j. e-mailom na poslednú uvedenú klientovu e-mailovú adresu a zároveň zriadiť klientovi on-line pasívny prístup (pasívny znamená, že máte náhľad na vaše konto, ale neviete robiť zmeny).

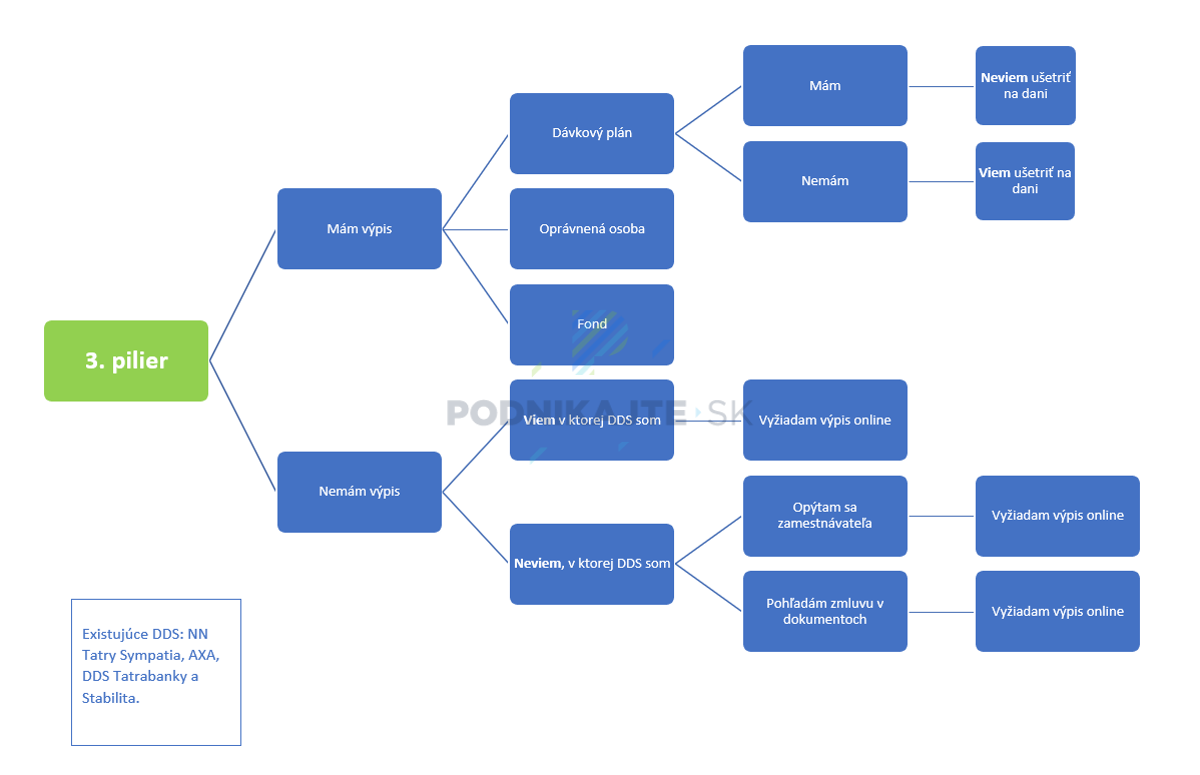

Ak si sporíte v 3. pilieri, v čase čítania tohto článku už výpis musíte mať. Pomôžeme vám vyznať sa v ňom, a ak ste výpis náhodou ešte nedostali, prinášame návod, ako sa k nemu dopracovať.

Čo je tretí pilier?

Na úvod stručné vysvetlenie pojmov. Tretí pilier ako pojem vznikol pri zavádzaní 2. piliera - starobného dôchodkového sporenia v roku 2004. Predstavoval individuálne sporenie na dôchodok, nad rámec odvodov do Sociálnej poisťovne, ktoré pri splnení podmienok (sporenie minimálne na dobu 10 rokov a do veku sporiteľa min. 55 rokov) štát podporoval daňovou úľavou.

Klienti, ktorí mali takýto produkt, si podľa ročne zaplatenej sumy mohli odrátavať zo základu dane maximálne 12 000 Sk. Táto daňová úľava sa vzťahovala na produkty ako doplnkové dôchodkové sporenie, životné poistenie či programy investovania.

Postupom času sa podmienky menili v neprospech sporiteľov a daňová úľava ostala len na doplnkové dôchodkové sporenie, a to formou nezdaniteľnej časti základu dane. Ľudia si môžu zo základu dane odrátať max. 180 eur a ušetriť 34,2 eur na dani, konkrétnym podmienkam sa venujeme nižšie. Preto ak v roku 2019 hovoríme o 3. pilieri, hovoríme už iba o doplnkovom dôchodkovom sporení v doplnkovej dôchodkovej spoločnosti (DDS Tatrabanky, NN Tatry Sympatia, AXA, Stabilita).

Vo výpisoch z doplnkového dôchodkového sporenia (3. piliera) v roku 2019 sú novinky

Okrem zasielania výpisov elektronicky (na požiadanie aj papierovo) nastali oproti predchádzajúcim rokom aj ďalšie zmeny, a to so zámerom, aby sa ľudia ľahšie zorientovali a mali lepšiu/reálnejšiu predstavu o budúcich dôchodkoch.

DDS musia okrem základných informácií (stav, fondy, výšky príspevkov a pod.) zverejňovať aj predpokladanú výšku dôchodku, a aj to, akú reálnu hodnotu tento dôchodok bude mať. Tieto údaje sa týkajú všetkých zmlúv, t. j. zmlúv s dávkovým plánom (uzatvorené do konca roka 2013) a aj zmlúv bez dávkového plánu (od 1.1.2014, resp. staršie zmluvy dodatkom zaktualizované na nové podmienky).

Pre účely budúceho dôchodku je rozdiel v tom, že pri zmluvách bez dávkového plánu je odchod do dôchodku naviazaný na oficiálny dôchodkový vek v súlade so Zákonom o sociálnom poistení. Pre rok 2019 platí vek 62 rokov a 6 mesiacov.

Či už sa vek odchodu do dôchodku bude naďalej zvyšovať alebo ho vláda tzv. zastropuje, ovplyvní to jednak nárok na poberanie dôchodku z 3. piliera a zároveň aj jeho výšku. DDS tak ráta, ako by vyzerala výška vášho dôchodku z 3. piliera, ak by ste ho poberali ďalších 10 rokov, pokiaľ by ste pokračovali v sporení za aktuálnych podmienok a zároveň by sa vek odchodu do dôchodku predlžoval. A to v troch scenároch - pesimistický, základný a optimistický. Detaily nájdete na výpise.

Bude výška dôchodku dostatočná? Ak sa vám nepáči ani optimistický scenár, zamyslite sa nad zvýšením sumy šetrenia na dôchodok (nemusí to byť v DDS) a zároveň nad tým, či máte správne nastavený dôchodkový fond, do ktorého prispievate. Okrem výšky predpokladaného dôchodku vám DDS vyráta aj reálnu kúpnu silu dôchodkovej dávky, t. j. čo by ste si za dané peniaze kúpili.

Príklad:

Výška predpokladaného starobného dôchodku o 8 rokov pre klienta, ktorý si prispieva na 3. pilier 20 eur/mes. a zamestnávateľ mu prispieva cca. 50 eur/mes. a tieto podmienky sa zachovajú aj naďalej, bude 117 eur. Čo bude mať takú hodnotu, ako 96 eur dnes. Samozrejme, ide o prognózy, kde je mnoho premenných, ale na vytvorenie jasnejšej predstavy to postačuje. Minimálne sporitelia uvidia, že za príspevok 15 eur mesačne do DDS dostanú doplnkový starobný dôchodok, ktorý nemusí postačovať ani na účet za energie.

Pri zmluvách s dávkovým plánom sú prepočty pripravené na základe veku, ktorý ma klient uvedený v dávkovom pláne. Dávkové plány sa v minulosti menili, na zmluve ho máte uvedený (napr.: 4Z). Dávkový plán ste dostali (mali dostať) pri podpise zmluvy o doplnkovom dôchodkovom sporení ako povinnú súčasť. Ak nie, nájdete ho na webe vašej DDS.

Základný rozdiel oproti zmluvám bez dávkového plánu je to, že v dávkovom pláne máte presne uvedený vek, ktorý musíte dovŕšiť na to, aby ste mohli poberať doplnkový starobný dôchodok z 3. piliera, a to bez ohľadu na oficiálny vek. Na základe toho máte prerátané aj jednotlivé scenáre.

Neprišiel mi výpis z 3. piliera, čo mám robiť?

Ak vám neprišiel papierový výpis, skontrolujte si e-mailovú schránku. Od 1. januára 2019 posielajú DDS výpisy elektronicky. Ak nemáte výpis ani v e-mailovej podobe, zaktualizujte si údaje v DDS, v ktorej máte zmluvu. Najrýchlejšie na webovej stránke DDS. Výpis si viete stiahnuť spolu s potvrdením o zaplatených príspevkoch na účely uplatnenia daňovej úľavy.

Do konca februára vám mal prísť výpis aj z druhého piliera, ak ho máte založený. V prípade, že ste ho nedostali alebo zvažujete prechod do iného fondu, vám pomôže náš článok Ako na 2. pilier v roku 2019.

Neprišlo mi potvrdenie o prijatých platbách k uplatneniu daňovej úľavy (nezdaniteľnej časti základu dane), čo mám robiť?

Ak nie je problém v tom, že vám neprišiel výpis vôbec, potom bude príčina v tom, že nespĺňate podmienky na to, aby ste si zaplatené príspevky odrátali zo základu dane (max. do výšky 180 eur za rok 2018). Pravdepodobne máte staršiu zmluvu, to znamená zmluvu uzatvorenú do 31.12.2013 s dávkovým plánom.

Ak je pre vás ušetrená daň vo výške maximálne 34,20 eur zaujímavejšia ako podmienky na vyplácanie dávok, ktoré máte v dávkovom pláne, viete si pôvodnú zmluvu dodatkom zaktualizovať a pri najbližšom daňovom priznaní (ak sa nezmení Zákon o dani z príjmov) uplatniť nezdaniteľnú časť základu dane.

Na objektívne posúdenie je potrebné, aby ste porovnali podmienky vo vašom dávkovom pláne s podmienkami v Zákone o doplnkovom dôchodkovom sporení a rozhodli sa na základe komplexných informácií. Pre niekoho totiž môže byť väčším motívom ako úľava na dani to, že sa k peniazom dostane omnoho skôr, ako v oficiálnom dôchodkovom veku. Napr. už vo veku 55 rokov.

Ak máte akékoľvek otázky k téme 3. piliera a dôchodku, využite kontaktný formulár. Radi vám bezplatne poradíme.