Novela Opatrenia MF SR, ktorým sa ustanovujú podrobnosti o postupoch účtovania pre podnikateľov účtujúcich v sústave jednoduchého účtovníctva, zjednodušene Postupov účtovania pre podnikateľov účtujúcich v sústave jednoduchého účtovníctva, ktorá je platná od 1.1.2013, upravila vymedzenie výdavkov na dosiahnutie, zabezpečenie a udržanie príjmov. Zmeny sa teda týkajú niektorých položiek v peňažnom denníku.

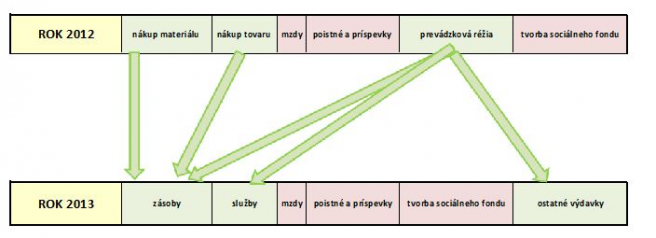

Členenie peňažného denníka do 31.12.2012

Podľa Postupov účtovania § 4 sa v peňažnom denníku uvádzal prehľad

a) peňažných prostriedkov v hotovosti v členení na príjmy a výdavky,

b) peňažných prostriedkov na účtoch v bankách v členení na príjmy a výdavky,

c) priebežných položiek v členení na príjmy a výdavky,

d) príjmov zahrnovaných do základu dane z príjmov celkom, v členení najmä na

- predaj tovaru,

- predaj výrobkov a služieb,

- ostatné príjmy,

e) výdavkov vynaložených na dosiahnutie, zabezpečenie a udržanie príjmov celkom, v členení najmä na

- nákup materiálu vrátane výdavkov súvisiacich s jeho obstaraním,

- nákup tovaru vrátane výdavkov súvisiacich s jeho obstaraním,

- mzdy,

- poistné a príspevky platené za fyzickú osobu alebo podnikateľa a poistné a príspevky platené zamestnávateľom za zamestnancov,

- prevádzkovú réžiu,

- tvorbu sociálneho fondu,

f) príjmov, ktoré podľa osobitného predpisu neovplyvňujú základ dane z príjmov,

g) výdavkov, ktoré podľa osobitného predpisu neovplyvňujú základ dane z príjmov.

Zaradenie jednotlivých druhov príjmov a výdavkov bolo podľa Postupov účtovania nasledovné:

- Zdaniteľné príjmy sa primárne delili na príjmy z predaja tovaru alebo príjmy z predaja výrobkov a služieb. Ak zdaniteľné príjmy nepatrili do uvedených skupín, začlenili sa do ostatných príjmov (napríklad príjem z predaja materiálu alebo dlhodobého hmotného majetku zaradeného do podnikania sa uviedol v tejto časti peňažného denníka).

- Daňové výdavky sa v peňažnom denníku do roku 2012 primárne rozdelili medzi nákup materiálu, nákup tovaru, mzdy a poistné a príspevky za fyzickú osobu – podnikateľa alebo za zamestnancov. Nezaradené daňové výdavky sa v peňažnom denníku uviedli ako prevádzková réžia. V prevádzkovej réžii tak boli začlenené veľmi rôznorodé výdavky – napríklad výdavky na telefón, internet, poštovné, školenia, prenájom, odpisy...

Do výdavkov, ktoré boli začlenené v skupine mzdy, patrili:

a) čisté mzdy vyplatené zamestnancom vrátane vyplateného daňového bonusu, a to aj z prostriedkov zamestnávateľa,

b) poistné a príspevky na zdravotné poistenie a sociálne poistenie, ktoré je povinný platiť zamestnanec,

c) daň z príjmu zo závislej činnosti a preddavky na daň z príjmov zo závislej činnosti,

d) daňový bonus vrátený správcom dane, účtovaný ako storno.

Novelizované členenie peňažného denníka od 1.1.2013

Novela Postupov účtovania ponechala delenie zdaniteľných príjmov, upravila len členenie výdavkov vynaložených na dosiahnutie, zabezpečenie a udržanie príjmov celkom nasledovne:

- zásoby,

- služby,

- mzdy,

- poistné a príspevky platené za fyzickú osobu alebo podnikateľa a poistné a príspevky platené zamestnávateľom za zamestnancov,

- tvorbu sociálneho fondu,

- ostatné výdavky

Z uvedenej zmeny vyplýva, že nakupovaný materiál sa bude vykazovať spolu s nakupovaným tovarom vrátane výdavkov súvisiacich s ich obstaraním v stĺpci peňažného denníka „zásoby“.

Významnejšou zmenou je rozčlenenie prevádzkovej réžie, ktorá bude viesť k väčšej prehľadnosti výdavkov.

Podľa Postupov účtovania sa ako služby účtujú výdavky, ktoré majú povahu nakupovaných služieb, napríklad spotreba energií, telefónne služby, poštové služby, bankové činnosti, právne služby, nájomné, výdavky na cestovné.

Ako ostatné výdavky sa účtujú kurzové rozdiely, odpisy dlhodobého majetku a tvorba rezerv podľa osobitného predpisu ako aj ďalšie výdavky, ktoré sa neuvedú do prehľadu v inej časti. Ako ostatný výdavok sa účtuje aj dlhodobý nehmotný majetok, ktorého ocenenie nie je vyššie ako suma podľa osobitného predpisu, ak doba použiteľnosti tohto majetku je dlhšia ako jeden rok a ak tento majetok nebol zaradený do dlhodobého majetku.

Obsah výdavkov, ktoré sa účtujú ako mzdy, sa od predchádzajúcej úpravy nezmenil.

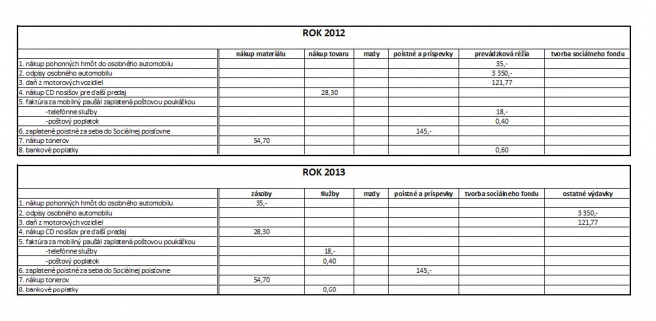

Príklad: Pán Veľký prevádzkuje malý obchod s kopírovacími službami, doplnkovo predáva kancelárske potreby. V dlhodobom majetku má zaradený osobný automobil, kopírovací stroj a elektronickú registračnú pokladnicu. Typické účtovné prípady pána Veľkého týkajúce sa daňových výdavkov sú zaúčtované v roku 2012 a 2013 v týchto konkrétnych stĺpcoch peňažného denníka:

Novelizované zmeny zapríčinili iba preradenie daňového výdavku z jedného druhu na iný, nezmenil sa teda rozsah uplatniteľných daňových výdavkov.

")