V článku nájdete návod na vyplnenia daňového priznania k dani z príjmov za rok 2016 živnostníka, ktorý v priebehu roka 2016 zrušil živnostenské oprávnenie.

Pri podávaní daňového priznania za rok 2016 sa postupuje ešte podľa starej úpravy paušálnych výdavkov

V úvode článku by sme vás chceli upozorniť na skutočnosť, že pri vypĺňaní daňového priznania živnostníka s paušálnymi výdavkami za rok 2016 je potrebné postupovať podľa úpravy paušálnych výdavkov účinnej k 31. decembru 2016. Pozitívne zmeny, ktoré nastali v paušálnych výdavkoch s účinnosťou od roku 2017, sa prejavia až pri podávaní daňového priznania podnikateľov za rok 2017. Pri podávaní daňového priznania za rok 2016 je ešte potrebné postupovať podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení účinnom k 31. decembru 2016 (ďalej len „zákon o dani z príjmov“).

Aké paušálne výdavky si môže uplatniť v daňovom priznaní živnostník, ak v roku 2016 zrušil živnosť

Všetky dôležité skutočnosti, na ktoré treba v súvislosti s pôvodnou úpravou paušálnych výdavkov prihliadať pri vypĺňaní daňového priznania živnostníka za rok 2016, si zhrnieme v nasledujúcich riadkoch. Pri vypĺňaní daňového priznania za rok 2016 platí, že živnostník si môže uplatniť paušálne výdavky vo výške 40 % z úhrnu príjmov najviac do výšky 5 040 eur ročne. Pri skončení podnikania si v roku 2016 živnostník môže uplatniť paušálne výdavky najviac vo výške 420 eur mesačne, a to aj za mesiac, v ktorom skončil podnikanie.

Skončením podnikania sa podľa § 17 ods. 9 zákona o dani z príjmov v prípade živnostníka rozumie zrušenie živnostenského oprávnenia alebo prerušenie živnosti a neobnovenie živnosti do lehoty na podanie daňového priznania. Znamená to, že ak živnostník v priebehu roka 2016 skončí podnikanie, výška jeho paušálnych výdavkov je 40 % z úhrnu príjmov, ale maximálne 420 eur na každý mesiac podnikania vrátane toho, v ktorom živnosť zrušil.Pri zrušení živnosti je limit paušálnych výdavkov 420 eur mesačne.

Príklad na vyplnenie daňového priznania živnostníka za rok 2016 s paušálnymi výdavkami pri zrušení živnosti

V článku vás prevedieme všetkými krokmi vyplnenia daňového priznania živnostníka, ktorý si uplatňuje paušálne výdavky, ale v priebehu roka živnosť zrušil. Karin Senešiová má osvedčenie o živnostenskom oprávnení a hlavným predmetom jej činnosti je sprostredkovanie obchodu. Podnikala aj od začiatku roku 2016, ale túto živnosť sa rozhodla z dôvodu prechodu na s.r.o. zrušiť 16. mája 2016. V roku 2016 dosiahla Karin príjmy zo živnosti vo výške 20 000 eur. V roku 2016 zaplatila preddavky na zdravotné poistenie vo výške 900 eur a poistné na sociálne poistenie 1 900 eur. Okrem toho v roku 2016 zaplatila aj nedoplatok poistného na zdravotné poistenie z ročného zúčtovania poistného za rok 2015 vo výške 200 eur.

Okrem príjmov zo živnosti Karin žiadne iné príjmy nepoberala. Keďže mala príjmy zo živnosti, ktoré presiahli sumu 1 901,67 eura, je povinná za rok 2016 podať daňové priznanie k dani z príjmov na tlačive daňového priznania typ B.

Pri vypĺňaní daňového priznania je potrebné si všímať predtlač a číselné odkazy v nej uvedené, ktoré odkazujú na vysvetľujúce poznámky pod čiarou k jednotlivým riadkom daňového priznania. Podľa všeobecných zásad vypĺňania daňového priznania sa textové údaje zarovnávajú vľavo a píšu veľkými tlačenými písmenami, číselné údaje sa zarovnávajú vpravo. Ak pre niektoré riadky nie je obsahová náplň, ponechávajú sa prázdne, tzn. neprečiarkujú sa.Živnostník na podanie daňového priznania použije tlačivo typ B.

Vyplnenie I., II., III. oddielu daňového priznania

Ako prvé je potrebné na úvodnej strane v daňovom priznaní uviesť daňové identifikačné číslo (DIČ) a netreba ho zabudnúť uviesť aj na každej strane daňového priznania v jeho hlavičke. Krížikom sa potom vyznačí, že ide o riadne daňové priznanie a uvedie sa, že je za rok 2016. Ďalej je potrebné uviesť aj kód klasifikácie ekonomických činností SK NACE a slovne názov tejto hlavnej činnosti daňovníka uviesť aj do textovej časti. V I. oddiele sa na príslušnom mieste tiež uvedú základné identifikačné údaje o daňovníkovi. II oddiel nie je potrebné vypĺňať vtedy, ak daňovník podáva daňové priznanie sám (dobrovoľne je tu však možné uviesť telefónne číslo a e-mailovú adresu). V III oddiele by sa vypĺňali údaje len vtedy, ak by daňovník bol poberateľom niektorého z dôchodkov alebo si uplatňoval nezdaniteľnú časť základu dane na manžela/manželku. Nášho prípadu sa tieto skutočnosti netýkajú, preto tieto časti ponecháme prázdne.

IV. oddiel – Údaje na uplatnenie daňového bonusu (§ 33 zákona)

Karin Senešiová má so svojím manželom jedno dieťa, na ktoré si uplatňuje daňový bonus ona. Na riadku 32 preto uvedieme priezvisko a meno dieťaťa SENEŠI RICHARD a jeho rodné číslo 150521/0014. V rovnakom riadku daňového priznania v prvej kolónke krížikom označíme, že Karin si daňový bonus na toto dieťa uplatňuje na celých 12 mesiacov. Prílohou daňového priznania v prípade uplatnenie daňového bonusu je buď kópia rodného listu, výpis z rodného listu alebo potvrdenie o návšteve školy, resp. potvrdenie o tom, že dieťa nemôže študovať alebo vykonávať zárobkovú činnosť pre chorobu alebo úraz alebo potvrdenie o poberaní prídavku na vyživované dieťa.

Ako sme spomínali, Karin Senešiová počas roka 2016 mala len príjmy zo živnosti. Žiadne príjmy zo závislej činnosti (zo zamestnania) nemala a preto V. oddiel daňového priznania vypĺňať nebudeme.

VI. oddiel – Výpočet základu dane (čiastkového základu dane) z príjmov z podnikania, z inej samostatnej zárobkovej činnosti, prenájmu a z použitia diela a umeleckého výkonu (§ 6 zákona)

Pre živnostníka je práve VI. oddiel daňového priznania najdôležitejší. Uvádzajú sa tu všetky jeho príjmy a výdavky. Pre úplnosť zrekapitulujeme, že príjmy Karin Senešiovej zo živnosti v roku 2016 boli vo výške 20 000 eur. Uplatňuje si paušálne výdavky. V roku 2016 zaplatila preddavky na zdravotné poistenie vo výške 900 eur a poistné na sociálne poistenie 1 900 eur. Okrem toho v roku 2016 zaplatila aj nedoplatok poistného na zdravotné poistenie z ročného zúčtovania poistného za rok 2015 vo výške 200 eur. Živnostenské oprávnenie zrušila 16. mája 2016 a z tohto dôvodu budú jej paušálne výdavky nižšie.

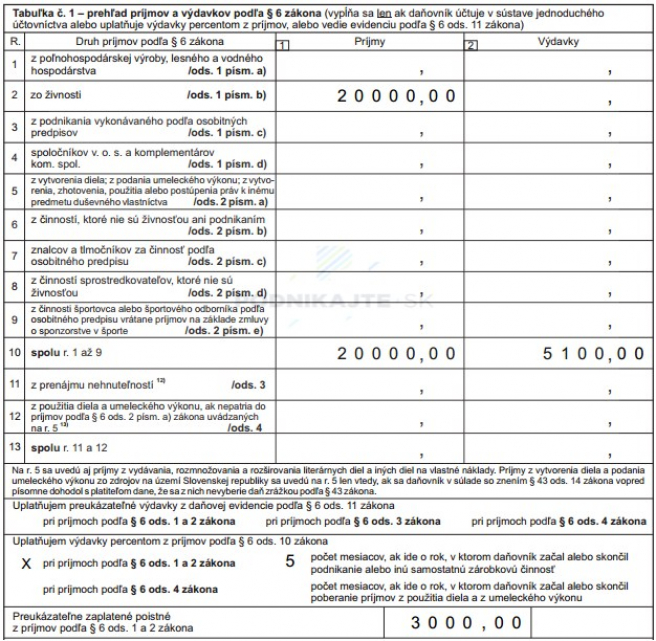

Keďže nepodnikala celý rok, môže si uplatniť paušálne výdavky najviac vo výške 420 eur na každý mesiac, v ktorom podnikala, vrátane toho mesiaca, v ktorom bola živnosť zrušená. V prípade Karin tak môže byť výška paušálnych výdavkov za rok 2016 najviac 2 100 eur (päť mesiacov po 420 eur). 40 % z príjmov 20 000 eur je 8 000 eur, čo je viac ako maximálny limit paušálnych výdavkov, preto si môže v daňovom priznaní uplatniť paušálne výdavky len v limitovanej sume 2 100 eur.K týmto výdavkom sa ešte pripočítajú všetky odvody vrátane nedoplatku z ročného zúčtovania, spolu vo výške 3 000 eur, tzn. celkové výdavky budú vo výške 5 100 eur. Tieto údaje sa uvedú do tabuľky č. 1 - prehľad príjmov a výdavkov podľa § 6 zákona tak, ako je uvedené na obrázku nižšie. Pod tabuľkou č. 1 bude potrebné ešte uviesť, že Karin si pri príjmoch zo živnosti uplatňuje paušálne výdavky, že podnikala päť mesiacov a aj sumu zaplatených odvodov vrátane nedoplatkov.

Následne bude musieť živnostník s príjmami z podnikania vyplniť aj tabuľku č. 1b, do ktorej sa uvedie stav zásob a pohľadávok na začiatku a na konci zdaňovacieho obdobia . V súvislosti so skončením živnosti pri uplatňovaní paušálnych výdavkov je dôležité upozorniť aj na úpravu základu dane takéhoto živnostníka podľa § 17 ods. 8 písm. c) zákona o dani z príjmov. Základ dane tohto daňovníka sa zvýši o cenu nespotrebovaných zásob a o výšku pohľadávok. Zvýšenie základu dane sa vykoná priamo zvýšením príjmov, tzn. nepoužíva sa na to žiadny osobitný riadok daňového priznania.

Vypĺňanie daňového priznania v našom prípade pokračujeme na riadku 37, kde uvedieme celkové príjmy z riadku 10 tabuľky č. 1. V riadku 38 uvedieme celkové výdavky z riadku 10 tabuľky č. 1. V riadku 39 vypočítame z predchádzajúcich riadkov základ dane z príjmov z podnikania ako rozdiel príjmov a výdavkov (20 000 eur – 5 100 eur = 14 900 eur). Keďže náš daňovník si žiadny odpočet daňovej straty a odpočet výdavkov na výskum a vývoj neuplatňuje, vypočítaný základ dane znovu uvedieme do riadku 43 a rovnako aj do riadku 55 a 57.

Karin Senešiová v roku 2016 žiadne príjmy z kapitálového majetku a ani ostatné príjmy nemala, preto nebude vypĺňať žiadne údaje ani v VII. oddiele a VIII. oddiele daňového priznania.

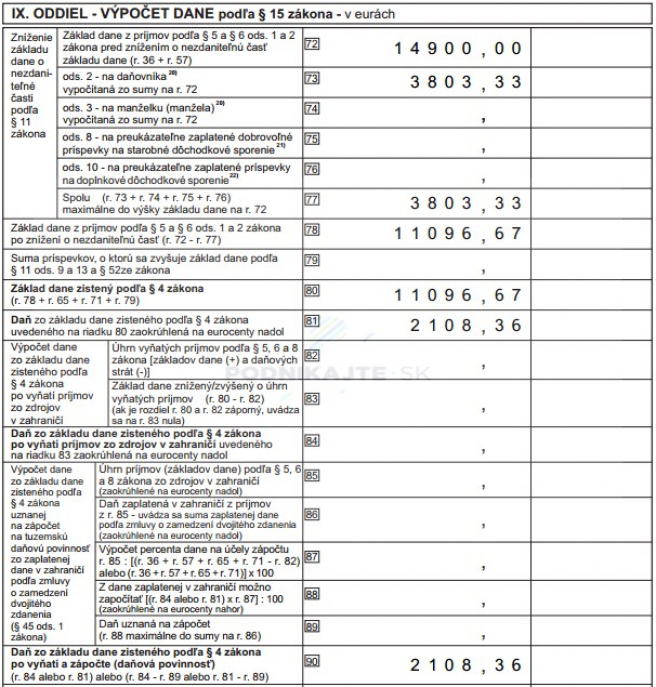

IX. oddiel - Výpočet dane podľa § 15 zákona

Tento oddiel vo všeobecnosti slúži na to, aby sme od základov dane odpočítali nezdaniteľné časti základu dane a nakoniec vypočítali samotnú daňovú povinnosť daňovníka. Začíname na riadku 72, do ktorého opíšeme predtým vypočítanú sumu čiastkového základu dane z príjmov z podnikania z riadku 57 (v našom prípade sumu 14 900 eur). Do riadku 73 uvedieme nezdaniteľnú časť základu dane na daňovníka, ktorá je pre rok 2016 vo výške 3 803,33 eura (ak by suma na riadku 72 bola vyššia ako 19 809 eur, nezdaniteľná časť základu dane by sa musela krátiť podľa § 11 ods. 2 písm. b) zákona o dani z príjmov). Žiadne iné nezdaniteľné časti základu dane si Karin Senešiová neuplatňuje, preto sumu 3 803,33 eura uvedieme aj do riadku 77. Zo základu dane z príjmov odpočítame nezdaniteľné časti základu dane a výsledok napíšeme do riadku 78 (v našom prípade 11 096,67 eura) aj do riadku 80. V riadku 81 sa zo základu dane zníženého o nezdaniteľné časti základu dane vypočíta daň a zaokrúhli na dve desatinné miesta nadol (v našom prípade je to 0,19 x 11 096,67 = 2 108,36 eura). Rovnakú sumu dane uvedieme aj do riadku 90.

Karin nemala v roku 2016 žiadne príjmy z kapitálového majetku. Do riadkov 91, 100 a 104 je preto potrebné uviesť nulu. Na riadku 105 je potrebné znovu uviesť výška daňovej povinnosti, ktorú v našom prípade máme uvedenú na riadku 90, a jej výška je 2 108,36 eura. Daňový bonus, o ktorom sme údaje vypĺňali v IV. oddiele daňového priznania, sa uplatní v riadku 106. Na jedno dieťa je ročný daňový bonus v sume 256,92 eura (21,41 eura x 12 mesiacov). Túto sumu uvedieme aj v riadku 109. Daňový bonus znižuje daňovú povinnosť (daň) daňovníka. To sa uplatní v riadku 107, kde daňovú povinnosť znížime o daňový bonus a výsledok do tohto riadku zapíšeme (v našom prípade je to suma 1 851,44 eura). V našom prípade bude rovnaká suma 1 851,44 eura uvedená aj na riadku 120, ktorá predstavuje výslednú daň na úhradu, ktorú musí daňovník v lehote na podanie daňového priznania aj zaplatiť .

Na Karin Senešiovú sa X. oddiel a XI. oddiel daňového priznania nevzťahujú, preto ich vypĺňať nebudeme. V XII. oddiele je možné uplatniť postup, aby daňovník niekomu (napríklad občianskemu združeniu) poukázal 2 % alebo 3 % zaplatenej dane. Ak sa tak nerozhodne, vyznačí túto skutočnosť krížikom. Veľmi dôležité je nezabudnúť na konci XIII. oddielu v riadku 136 uviesť počet príloh daňového priznania, dátum a pripojiť podpis. V našom prípade je bezpredmetný aj XIV. oddiel a príloha č. 1, preto v nich nič nevypĺňame.

Príloha č. 2 - Údaje na účely sociálneho poistenia a zdravotného poistenia

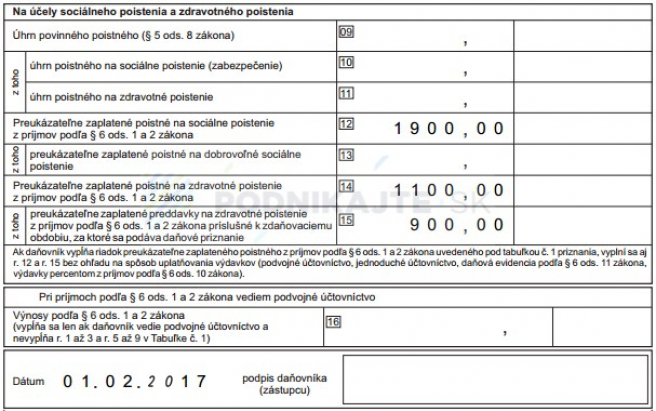

Živnostník musí vyplniť aj prílohu č. 2 daňového priznania, v ktorej sa uvádzajú údaje o zaplatených zdravotných a sociálnych odvodoch, prípadne nedoplatkoch na poistnom. Ak mal daňovník len príjmy zo živnosti, začína túto prílohu vypĺňať až na riadku 12 , do ktorého uvedieme poistné na sociálne poistenie zaplatené v roku 2016 (v našom prípade 1 900 eur). V riadku 14 sa uvedie preukázateľne zaplatené poistné na zdravotné poistenie v roku 2016 vrátane nedoplatku z ročného zúčtovania za rok 2015, ktorý bol v roku 2016 zaplatený (v našom prípade suma 1 100 eur). Osobitne sa z tejto sumy zdravotného poistenia v riadku 15 uvedie len suma preddavkov na zdravotné poistenie zaplatených v roku 2016 (v našom prípade suma 900 eur). Ako posledné je potrebné na konci túto prílohu podpísať a uviesť dátum.

Na tomto mieste si môžete stiahnuť celé daňové priznanie a potvrdenie o podaní daňového priznania živnostníka s paušálnymi výdavkami pri zrušení živnosti v roku 2016, ktoré sme v tomto článku vypĺňali.