Môže zamestnávateľ peňažne vypomôcť svojmu zamestnancovi aj bez platenia dane či odvodov? Aké sú pravidlá pre tvorbu a čerpanie prostriedkov zo sociálneho fondu?

Starostlivosť zamestnávateľa o zamestnancov z hľadiska povinnosti poskytovania „zamestnaneckých výhod“ môžeme rozdeliť na povinnú (napr. zabezpečenie stravy pre zamestnancov) a na starostlivosť nad rámec povinností určených zákonom (napr. bezplatná peňažná pôžička aktuálnemu zamestnancovi). Zamestnávateľ má možnosť finančne pomôcť svojim zamestnancom z prostriedkov sociálneho fondu alebo zo svojich vlastných (napr. zo zisku). Bez ohľadu na to, z akých zdrojov sú peňažné prostriedky vo forme pomoci pre zamestnancov poskytované, môžu plynúť zamestnávateľovi i zamestnancom určité daňové a odvodové povinnosti. O tom, kedy sa peňažná pomoc určená pre zamestnancov (ne)zdaňuje, sa dočítate v ďalších častiach článku.

Zdaňujú sa benefity, ako vianočný večierok, poskytnutie notebooku či mobilného telefónu? Dočítate sa v článku Benefity zamestnancov od roku 2022 (dane, odvody).

Sociálny fond a jeho tvorba

Zamestnávateľ tvorí sociálny fond v rozsahu a za podmienok ustanovených zákonom o sociálnom fonde. Príspevky z fondu môže poskytnúť zamestnancom, rodinným príslušníkom zamestnancov, poberateľom dôchodku alebo odborovej organizácii.

Sociálny fond sa tvorí najmä:

- z povinného prídelu vo výške 0,6 % až 1 % zo súhrnu hrubých miezd zamestnancov,

- z ďalšieho prídelu dohodnutého v kolektívnej zmluve alebo vo vnútornom predpise, najviac vo výške 0,5 % z úhrnu hrubých miezd zamestnancov alebo zo sumy potrebnej na poskytnutie príspevkov na úhradu výdavkov na dopravu do zamestnania a späť, najviac vo výške 0,5 % z úhrnu hrubých miezd zamestnancov,

- z ďalších zdrojov fondu (napr. z darov, dotácií, z použiteľného zisku zamestnávateľa, atď.).

Poznámka: Zamestnávateľ môže povinný prídel vo výške až 1 % tvoriť len za predpokladu, že za predchádzajúci kalendárny rok dosiahol zisk a splnil všetky daňové povinnosti k štátu, obci, VÚC a odvodové povinnosti voči zdravotným poisťovniam a Sociálnej poisťovni. Ak zamestnávateľ nesplní jednu zo spomínaných podmienok, povinný prídel do sociálneho fondu môže byť len vo výške 0,6 %.

Zamestnávateľ by mal určiť v kolektívnej zmluve alebo v internom predpise (ak u zamestnávateľa nepôsobí odborová organizácia) zásady tvorby a použitia sociálnej fondu, t. j. v akej výške sa sociálny fond tvorí, na aké účely, komu a za akých podmienok môže byť príspevok zo sociálneho fondu použitý, akým spôsobom sa preukazujú výdavky zamestnancom, atď.

Sociálny fond a jeho použitie

Podľa § 7 ods. 1 zákona o sociálnom fonde môže zamestnávateľ v rámci realizácie svojej sociálnej politiky poskytnúť zo sociálneho fondu príspevok na:

- stravovanie zamestnancov nad rozsah ustanovený v § 152 Zákonníka práce,

- dopravu do zamestnania a späť,

- účasť na kultúrnych a športových podujatiach,

- rekreáciu a služby na regeneráciu pracovnej sily (napr. masáže),

- rekreáciu zamestnancov nad rozsah ustanovený osobitnými predpismi,

- zdravotnú starostlivosť,

- sociálnu výpomoc a peňažné pôžičky,

- doplnkové dôchodkové sporenie okrem príspevku na doplnkové dôchodkové sporenie, ktorý je zamestnávateľ povinný platiť podľa zákon o doplnkovom dôchodkovom sporení,

- servisné poukážky alebo na tovar a služby dodávané alebo poskytované registrovaným sociálnym podnikom,

- ďalšiu realizáciu podnikovej sociálnej politiky.

Zamestnávateľ môže použiť príspevok zo sociálneho fondu aj na inú oblasť starostlivosti o zamestnancov, avšak za podmienky, že ide o sociálnu oblasť v súlade s realizáciou sociálnej politiky zamestnávateľa a že príspevok je adresný (poskytuje sa aktuálnemu alebo bývalému zamestnancovi, rodinnému príslušníkovi zamestnanca, a pod.).

Použitie prostriedkov zo sociálneho fondu by malo byť adresné, t. j. malo by ísť o príspevky pre konkrétnych zamestnancov (resp. iné vymedzené osoby), ktorých hodnotu je možné vyčísliť priamo na zamestnanca (resp. iné vymedzené osoby). Ak nie je možné zabezpečiť adresnosť peňažného alebo nepeňažného plnenia zo sociálneho fondu, potom sa neodporúča financovať tieto príspevky pre zamestnancov (resp. iné vymedzené osoby) z prostriedkov sociálneho fondu.

Použitie prostriedkov zo sociálneho fondu by malo byť adresné.

Upozornenie: Prostriedky sociálneho fondu nemusia byť vedené na osobitnom bankovom účte.

Plnenia zo sociálneho fondu sú predmetom dane z príjmov bez ohľadu na to, či ide o peňažný alebo nepeňažný príspevok s výnimkou príjmov oslobodených od dane uvedených v § 9, resp. v § 5 ods. 7 zákona o dani z príjmov.

Sociálna výpomoc pre zamestnanca oslobodená od dane má svoje pravidlá

Podľa § 5 ods. 7 písm. l) zákona o dani z príjmov sú od dane oslobodené príjmy zo závislej činnosti v podobe sociálnej (nenávratnej) výpomoci z nasledovných dôvodov:

- z dôvodu úmrtia blízkej osoby žijúcej v domácnosti zamestnanca,

- z dôvodu odstraňovania alebo zmiernenia následkov živelných udalostí,

- z dôvodu dočasnej pracovnej neschopnosti zamestnanca, ktorá nepretržite trvá prevažnú časť zdaňovacieho obdobia.

Aby bol príjem zo závislej činnosti od dane oslobodený, prostriedky sociálnej výpomoci musia byť poskytnuté zo sociálneho fondu zamestnávateľa v úhrnnej výške najviac 2 000 eur za zdaňovacie obdobie od jedného zamestnávateľa. Ak by hodnota sociálnej výpomoci prevýšila v zdaňovacom období 2 000 eur, daň sa vyčísli len zo sociálnej výpomoci prevyšujúcej túto sumu.

V prípade, ak by zamestnávateľ nemal dostatok prostriedkov na čerpanie sociálnej výpomoci zo sociálneho fondu alebo by sociálna výpomoc bola použitá na iný ako vyššie uvedený účel, suma príspevku by bola vymeriavacím základom pre platenie poistného na sociálne i zdravotné poistenie a zároveň by bol príjmom zo závislej činnosti, z ktorého je platiteľ (zamestnávateľ) povinný zraziť preddavok na daň. Ak by zamestnávateľ chcel finančne pomôcť zamestnancom, napr. z dôvodu zvyšujúcich sa cien energií a celkového zdražovania, takáto výpomoc nie je od dane a odvodov oslobodená, pretože nie je poskytnutá z vyššie uvedených dôvodov.

Príklad na oslobodenie sociálnej výpomoci pri dočasnej PN

Zamestnankyňa je na dlhodobej PN od 15.3.2021. Dňa 05.01.2022 požiadala o sociálnu nenávratnú výpomoc zo sociálneho fondu z dôvodu dlhodobej PN, ktorá jej bola schválená vo výške 500 eur a vyplatená v rámci januárovej mzdy. PN-ku ukončila 10.01.2022. Je sociálna výpomoc vo výške 500 eur oslobodená od dane a odvodov?

Podľa zákona o dani z príjmov sa za jeden z dôvodov pre oslobodenie sociálnej výpomoci od dane považuje dočasná pracovná neschopnosť v trvaní, ktoré prekročí prevažnú časť zdaňovacieho obdobia (t. j. minimálne 183 dní). V zákone sa uvádza, že podmienka nepretržitosti trvania dočasnej PNky je splnená aj vtedy, keď začala v predchádzajúcom zdaňovacom období (do prevažnej časti zdaňovacieho obdobia sa započítava aj obdobie dočasnej PNky z predchádzajúceho zdaňovacieho obdobia). Dočasná PNka v tomto príklade trvala viac ako 183 dní. Sociálna výpomoc vo výške 500 eur bude oslobodená od dane aj odvodov.

Zamestnávateľ uvedie sumu vyplatenej sociálnej výpomoci v riadku 06 tlačiva „Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti“. Ak by poskytnutá výpomoc presiahla za zdaňovacie obdobie sumu 2 000 eur od jedného zamestnávateľa alebo zamestnanec získal sociálnu výpomoc od viacerých zamestnávateľov v jednom zdaňovacom období rozdiel sa vysporiada v rámci ročného zúčtovania preddavkov na daň, kde sa do základu dane zahrnie suma presahujúca oslobodenú hranicu príjmu.

Peňažné pôžičky zo sociálneho fondu – môžu byť aj bezúročné?

Zamestnávateľ môže poskytnúť zamestnancovi návratnú peňažnú pôžičku (t. j. pôžičku, ktorú je zamestnanec povinný vrátiť zamestnávateľovi) aj z prostriedkov sociálneho fondu. Zamestnávateľ sa môže rozhodnúť, že pomôže zamestnancovi napríklad poskytnutím bezúročnej pôžičky. Aké dopady to má na obe zúčastnené strany, sa dočítate v ďalšej časti článku.

Pri poskytnutí tzv. bezúročnej pôžičky je zamestnávateľ povinný zamestnancovi zdaniť fiktívny úrok. Fiktívny úrok je pre zamestnanca nepeňažným príjmom, ktorý je predmetom dane z príjmov zo závislej činnosti a vymeriavacím základom pre platenie poistného na sociálne a zdravotné poistenie. Bezúročná návratná pôžička predstavuje pre zamestnanca zvýhodnenie a zo strany zamestnávateľa je hodnota úrokov považovaná za dar súvisiaci s výkonom závislej činnosti. Zákon o dani z príjmov v § 3 ods. 2 písm. a) síce vylučuje z predmetu dane príjem získaný darovaním, avšak s výnimkou darov poskytnutých v súvislosti s výkonom činnosti podľa § 5, t. j. závislej činnosti.

Upozornenie: Ak by zamestnancovi poskytol zamestnávateľ nenávratnú peňažnú pôžičku (t. j. zamestnanec požičanú sumu zamestnávateľovi už nevráti), hodnota nenávratnej peňažnej pôžičky sa považuje za dar (peňažný benefit) súvisiaci s výkonom závislej činnosti, ktorý je predmetom dane zo závislej činnosti a vstupuje do výpočtu odvodov na sociálne a zdravotné poistenie.

Nepeňažné plnenie je u zamestnanca zdaniteľným príjmom zo závislej činnosti. Pri určení výšky fiktívneho úroku sa vychádza z cien bežne používaných v mieste a v čase plnenia alebo spotreby podľa druhu, kvality, prípadne miery opotrebenia. Výška fiktívneho úroku by sa teda mala odvíjať od výšky úrokov, za ktoré by poskytla pôžičku zamestnancovi za obdobných podmienok niektorá z komerčných bánk.

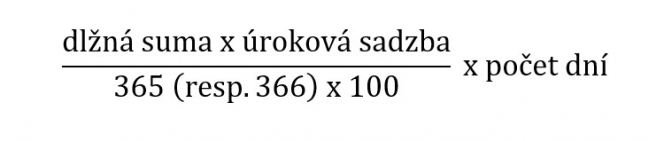

Úroky sa po určení úrokovej sadzby vypočítajú nasledovne:

Dlžnou sumou sa rozumie nesplatený zostatok pôžičky. Výška úrokovej sadzby zodpovedá bežnému (trhovému) úroku alebo rozdielu medzi bežným úrokom a úrokom, za ktorý bola pôžička poskytnutá. Za počet dní sa považuje obdobie, počas ktorého bola dlžná suma požičaná.

Nepeňažný príjem zamestnávateľ zdaňuje preddavkovým spôsobom počas celej doby splácania pôžičky. Ak by zamestnávateľ poskytol zamestnancovi úročenú pôžičku:

- s bežným úrokom, potom výška úroku nepodlieha preddavkom na daň zo závislej činnosti ani sociálnym a zdravotným odvodom,

- so zvýhodneným úrokom, ktorý je nižší ako bežný úrok, potom je predmetom dane zo závislej činnosti len rozdiel, o ktorý bežný úrok prevyšuje zvýhodnený a tento rozdiel bude podliehať aj odvodom.

Ak zamestnávateľ nemôže zraziť preddavok na daň, zamestnanec zahrnie nepeňažný príjem z úrokov do svojho daňového priznania k dani z príjmov fyzických osôb a daň vyrovná pri jeho podaní. Zamestnávateľ je povinný výšku nepeňažného príjmu uviesť v mzdovom liste zamestnanca a je tiež súčasťou Potvrdenia o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti.

Istina návratnej pôžičky poskytnutá z prostriedkov zamestnávateľa nie je predmetom dane u zamestnanca.

Príklad na výpočet fiktívneho úroku pri poskytnutí bezúročnej návratnej pôžičky zamestnancovi

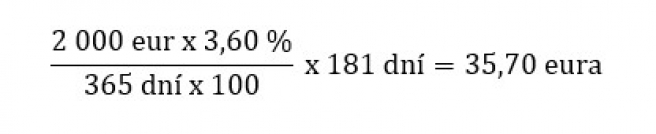

Zamestnávateľ ABC s. r. o. poskytol zamestnankyni Petre bezúročnú návratnú pôžičku 01.02.2022 v sume 8 000 eur. Trhový úrok za obdobných podmienok je u komerčných bánk v priemere 3,60 %. K 31.07.2022 zostalo nesplatených 2 000 eur.

Podľa výpočtu je hodnota nepeňažného príjmu (úroku) za mesiac júl 2022 v sume 35,70 eura. Nepeňažný príjem v sume 35,70 eura podlieha dani a odvodom nasledovne:

| Odvodové a daňové zaťaženie | Suma | Účtovný predpis v podvojnom účtovníctve |

|---|---|---|

| Nepeňažný príjem za mesiac júl 2022 | 35,70 € | Neúčtuje sa |

| Poistné platené zamestnávateľom | 12,52 € | - |

| Z toho: | ||

| Preddavok na zdravotné poistenie | 3,57 € | 524.AÚ/336.AÚ |

| Poistné na sociálne poistenie | 8,95 € | 524.AÚ/336.AÚ |

| Poistné platené zamestnancom | 4,75 € | - |

| Z toho: | ||

| Preddavok na zdravotné poistenie | 1,42 € | 331.AÚ/336.AÚ |

| Poistné na sociálne poistenie | 3,33 € | 331.AÚ/336.AÚ |

| Preddavok na daň zo závislej činnosti* | 5,88 € | 331.AÚ/342.AÚ |

Zamestnankyňa Petra zaplatí v júlovej mzde okrem odvodov a dane z jej klasickej hrubej mzdy aj odvody a daň z nepeňažného príjmu v podobe bezúročnej pôžičky v celkovej výške 10,63 eura, o ktoré sa zníži jej čistá mzda. Suma nepeňažného príjmu neovplyvňuje výšku hrubej mzdy, ani sa o nej neúčtuje. Slúži výlučne ako východisková suma pri výpočte preddavku na daň a odvodov. Zamestnávateľ zaplatí v súvislosti s nepeňažným príjmom zamestnanca odvody v sume 12,52 eur, ktoré sú jeho daňovým výdavkom.

Oslobodenie „úrokov“ z bezúročnej pôžičky od dane do 500 eur – je to možné?

Od 01.01.2022 nadobudol účinnosť § 5 ods. 7 písm. o) zákona o dani z príjmov, ktorý umožňuje oslobodiť od dane nepeňažné príjmy až do výšky 500 eur za zdaňovacie obdobie.

Vo všeobecnosti platí podmienka, aby na strane zamestnávateľa bola rovnaká suma vylúčená z daňových výdavkov. Podľa vyjadrenia Finančnej správy v tomto prípade nevznikajú zamestnávateľovi žiadne výdavky (náklady) na poskytnutie bezúročnej pôžičky a nie je možné uplatniť uvedené oslobodenie od dane, pretože nie je splnená podmienka vylúčenia vynaložených prostriedkov na nepeňažné plnenia z daňových výdavkov.

Viac o možnostiach oslobodenia tohto typu príjmu sa dočítate v článku Nepeňažný príjem zamestnanca oslobodený do 500 eur od 1.1.2022.