Koľko kontrol zameraných na transferové oceňovania vykonali daňové úrady v uplynulých rokoch a v koľkých prípadoch tieto kontroly skončili dodatočným vyrubením dane z príjmov?

Počet daňovníkov, ktorých sa transferové oceňovanie týka, je neznámy

Transferové oceňovanie sa týka len tých daňovníkov, ktorí v príslušnom zdaňovacom období uskutočňujú tzv. „kontrolovanú transakciu“. Ňou je zjednodušene povedané akýkoľvek vzťah medzi osobami, ktoré sú ekonomicky, personálne alebo iným spôsobom prepojené. Napríklad môže ísť o transakciu medzi spoločníkom a jeho obchodnou spoločnosťou, medzi materskou a dcérskou spoločnosťou alebo medzi dvoma živnostníkmi, ktorí sú súrodencami.

Transferové oceňovanie sa týka právnických osôb a fyzických osôb, ktoré podávajú daňové priznanie typ B. Skutočnosť, že sa daňovníka týka transferové oceňovanie, sa vyznačuje znakom „X“ v jednej z prvých častí daňového priznania. Z vyššie uvedeného počtu daňových priznaní právnických osôb a fyzických osôb typ B však nie je známe to, koľkých sa transferové oceňovanie týka. Finančná správa SR totižto podľa poskytnutých informácií tento údaj nesleduje.

Objem transakcií právnických osôb so závislými osobami v roku 2020

Čo však Finančná správa Slovenskej republiky sleduje, to sú údaje o objeme transakcií, ktoré uskutočnili právnické osoby so závislými osobami v príslušnom zdaňovacom období. Právnické osoby totižto musia vo svojom daňovom priznaní vypĺňať aj tabuľku s názvom „I – Transakcie závislých osôb podľa § 2 písm. n) zákona (k r. 100 II. časti)“. V nej právnické osoby uvádzajú objem transakcií s tuzemskými aj zahraničnými závislými osobami, ktoré v príslušnom zdaňovacom období uskutočnili. Transakcie sa v tomto prehľade členenia podľa toho, čo bolo ich predmetom, a podľa toho, či daňovník v danej transakcii vystupoval ako kupujúci alebo predávajúci. Fyzické osoby v daňovom priznaní typ B takéto údaje neuvádzajú.

| Transakcie právnických osôb so závislými osobami za kalendárny rok 2020 (v eurách) | |||

|---|---|---|---|

| Druh transakcie | Výnosy (predaj) | Náklady (nákup) | Všetky stĺpce spolu |

| Úvery a pôžičky | 456 965 090,99 | 1 294 709 384,10 | 1 751 674 475,09 |

| Služby | 11 597 834 858,59 | 8 408 292 549,05 | 20 006 127 407,64 |

| Licenčné poplatky | 181 285 605,44 | 756 850 635,28 | 938 136 240,72 |

| Druh transakcie | Výnosy (predaj) | Obstarávacia cena | Všetky stĺpce spolu |

| Nehmotný majetok | 23 539 605,46 | 70 260 338,91 | 93 799 944,37 |

| Hmotný majetok | 385 021 392,52 | 801 567 046,65 | 1 186 588 439,17 |

| Finančný majetok | 1 283 256 303,97 | 2 556 452 422,80 | 3 839 708 726,77 |

| Zásoby materiálu, výrobkov a tovaru | 41 494 514 214,30 | 25 966 796 461,67 | 67 461 310 675,97 |

| Všetky riadky spolu | 55 422 417 071,27 | 39 854 928 838,46 | 95 277 345 909,73 |

V tabuľke je súhrn údajov o transakciách právnických osôb so závislými osobami za kalendárny rok 2020 na základe nimi podaných daňových priznaní. Ako je možné vidieť, celkový obchod všetkých právnických osôb so závislými osobami za rok 2020 dosiahol objem viac ako 95 miliárd eur. Najviac sa na objeme transakcií právnických osôb s ich závislými osobami podieľali zásoby (71 %) a služby (21 %).

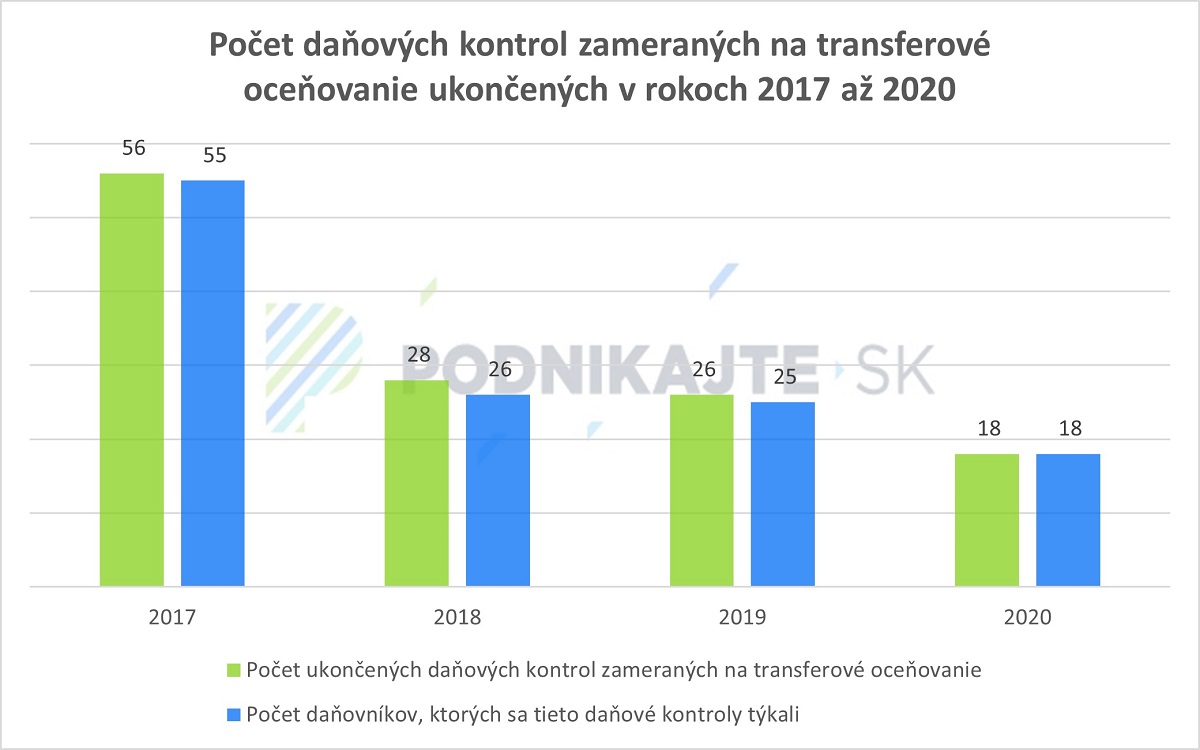

Počet daňových kontrol zameraných na transferové oceňovanie

V ďalšom grafe je uvedený počet daňových kontrol zameraných na transferové oceňovanie. Ide o tie daňové kontroly, ktoré boli v príslušnom roku ukončené bez ohľadu na to, v ktorom roku sa začali. Ako je možné vidieť, počet daňových kontrol zameraných na transferové oceňovanie má klesajúcu tendenciu. V roku 2020 je však potrebné vziať do úvahy aj to, že tento rok bol zásadným spôsobom poznačený pandémiou ochorenia COVID-19 a daňové subjekty mali počas nej právo požiadať správcu dane o prerušenie daňovej kontroly, čo mohlo ukončenie niektorých daňových kontrol značne oddialiť.

V niektorých rokoch je počet ukončených daňových kontrol zameraných na transferového oceňovanie vyšší ako počet daňovníkov, ktorých sa tieto daňové kontroly týkali. Tento nesúlad je možné si vysvetliť tak, že v prípade niektorých daňovníkov bola daňová kontrola vykonaná viackrát za sebou. Napríklad prvýkrát bola u daňovníka daňová kontrola zameraná na transferové oceňovanie za zdaňovacie obdobie rok 2017 ukončená v roku 2019 (začatá mohla byť napríklad koncom roka 2018). Následne hneď po tom, ako tento daňovník podal daňové priznanie za rok 2018, u neho daňový úrad v roku 2019 znovu začal a aj ukončil daňovú kontrolu za rok 2018.

V niektorých rokoch je počet ukončených daňových kontrol zameraných na transferového oceňovanie vyšší ako počet daňovníkov, ktorých sa tieto daňové kontroly týkali. Tento nesúlad je možné si vysvetliť tak, že v prípade niektorých daňovníkov bola daňová kontrola vykonaná viackrát za sebou. Napríklad prvýkrát bola u daňovníka daňová kontrola zameraná na transferové oceňovanie za zdaňovacie obdobie rok 2017 ukončená v roku 2019 (začatá mohla byť napríklad koncom roka 2018). Následne hneď po tom, ako tento daňovník podal daňové priznanie za rok 2018, u neho daňový úrad v roku 2019 znovu začal a aj ukončil daňovú kontrolu za rok 2018.

Väčšina kontrol transferového oceňovania sa končí vyrubením dane

Predmetom daňovej kontroly zameranej na transferové oceňovanie je predovšetkým preveriť to, či daňovník vo vzťahu k transakciám so závislými osobami použil správne ceny a v prípade, že nie, či požadovaným spôsobom upravil svoj základ dane z príjmov (ak v dôsledku toho bol znížený). Z nižšie uvedených údajov vyplýva, že väčšina daňových kontrol transferového oceňovania sa končí vyrubením dane z príjmov. Nedostatky v oblasti transferového oceňovania sú teda veľmi časté. V rokoch 2017 - 2020 bolo ukončených 128 takýchto daňových kontrol, pričom až 87 z nich sa skončilo vyrubením dane z príjmov.

Výška vyrubenej dane vyplývajúca z kontrol transferového oceňovania

V prípade, že daňový úrad pri daňovej kontrole zistí rozdiel v sume, ktorú mal kontrolovaný daňový subjekt zaplatiť, tak sa začne vyrubovacie konanie. Ak hovoríme o daňových kontrolách transferového oceňovania, tak daňový úrad začne vyrubovacie konanie a v konečnom dôsledku daňovníkovi vyrubí daň z príjmov práve vtedy, ak daňovník v súlade s pravidlami transferového oceňovania nevykonal úpravu základu dane z príjmov vo svojom daňovom priznaní v požadovanej výške.

Vyššie uvedený graf zobrazuje výšku vyrubenej dane z príjmov na základe daňových kontrol zameraných na transferové oceňovanie ukončených v rokoch 2017 až 2020. Z týchto údajov je možné si všimnúť, že výška vyrubenej dane na základe kontrol transferového oceňovania sa každý rok pohybuje v miliónoch eur. Suma vyrubenej dane pripadajúca na jedného daňovníka sa pritom každý rok pohybovala v niekoľkých státisícoch eur.

Zdroj informácií použitých v článku: Vlastné spracovanie na základe informácií Finančnej správy SR.