Kedy vzniká umelcovi alebo autorovi diela povinnosť platiť príspevok do Literárneho fondu, v akej výške, lehote a ďalšie súvisiace povinnosti. Dozviete sa aj to, čo umelcovi alebo autorovi diela hrozí, ak príspevok neodvediete.

Literárny fond je zriadený zákonom č. 13/1993 Z. z. o umeleckých fondoch v znení neskorších predpisov (ďalej len “zákon o umeleckých fondoch”). Poslaním Literárneho fondu je podpora tvorivej činnosti v slovesnej oblasti, ako aj v oblasti divadla, filmu, rozhlasu, televízie a zábavného umenia.

Do Literárneho fondu platia príspevky:

- umelci a autori diel,

- ako aj používatelia diel.

Pre lepšie pochopenie uvedieme dva jednoduché príklady.

Príklad 1: Redaktor Milan píše články pre týždenník, ktorý zverejňuje články online na svojej internetovej stránke. Zároveň tento týždenník možno kúpiť aj v tlačenej (printovej) podobe, napríklad v novinovom stánku.

Milan napíše do týždenníka článok, pričom jeho autorská odmena je 100 eur. Autorskú odmenu mu vypláca Vydavateľstvo, s.r.o, ktoré je povinné znížiť jeho odmenu o 2 % (t. j. 2 eurá) a príspevok odviesť Literárnemu fondu.

Príklad 2: Vydavateľstvo, s.r.o. zahrnie Milanov článok do výtlačku týždenníka. Vydavateľstvo, s.r.o. je povinné z autorskej odmeny (100 eur) odviesť 1 % (t. j. 1 euro) Literárnemu fondu. O tento 1 %-ný odvod sa nezníži autorská odmena. Vydavateľstvo, s.r.o. ju platí z vlastných zdrojov.

Ďalej sa v tomto článku budeme podrobnejšie venovať príspevku do Literárneho fondu, ktorý platia umelci a autori diel. Síce príspevok do Literárneho fondu znižuje ich autorskú odmenu, resp. honorár, povinnosti voči Literárnemu fondu vyplývajú tomu, kto im ju vypláca.

Umelci a autori diel. Z čoho platia príspevky do Literárneho fondu?

Umelci a autori diel platia Literárnemu fondu príspevky z odmien za vytvorenie (autorská odmena za podanie umeleckého výkonu alebo vytvorenie diela) a použitie (licenčná odmena za udelenie licencie):

- slovesných umeleckých diel (napr. kniha, scenár, preklad a spracovanie textu v cudzom jazyku) s výnimkou s nimi spojených výtvarných diel a hudobných diel bez textu,

- slovesných odborných diel (napr. prednáška lektora na odbornom seminári z oblasti marketingu), slovesných vedeckých diel (napr. honorovaný príspevok na vedeckej konferencii) a počítačových programov,

- diel použitých žurnalisticky (príspevky do periodickej tlače, do rozhlasu a do televízie) vrátane novinárskej fotografie,

- umeleckých výkonov podaných pri uvedení slovesných umeleckých diel, umeleckých výkonov podaných pri uvedení hudobných diel s textom, divadelných diel (napr. herecký umelecký výkon), pri tvorbe filmových diel (napr. herecký umelecký výkon) a diel určených na vysielanie rozhlasom alebo televíziou (napr. herecký výkon alebo dabing), s výnimkou výkonov podaných pri uvedení hudobných diel bez textu, ktoré sú spojené s filmovým dielom alebo s dielom určeným na vysielanie rozhlasom alebo televíziou.

Diela a umelecké výkony uvedené v tomto zozname budeme ďalej označovať spoločne len ako “dielo”.

Príspevok do Literárneho fondu sa neplatí, ak je odmena za vytvorenie diela zahrnutá do autorovho príjmu zo závislej činnosti (napr. zamestnancovi v rámci mesačnej mzdy). Odvod do Literárneho fondu nemusia platiť ani zahraniční umelci a autori diel. Literárnemu fondu platia príspevky len tí umelci a autori diel, ktorí majú trvalý pobyt v Slovenskej republike.

Aké príspevky sú umelci povinný zaplatiť do Literárneho fondu v roku 2020 a ako fond s peniazmi hospodári, nájdete v článku Literárny fond – koľko autori povinne zaplatia a čo dostávajú.

Výška a splatnosť príspevku do Literárneho fondu

Výška príspevku do Literárneho fondu je 2 % z odmeny umelca, resp. autora diela. Odmenu obvykle tvorí aktívna zložka a pasívna zložka. Aktívnou zložkou je odmena za podanie umeleckého výkonu alebo vytvorenie diela. Pasívnou zložkou je odmena za udelenie súhlasu na použitie podaného umeleckého výkonu alebo použitie vytvoreného diela.

Príspevok do Literárneho fondu zrazí z autorskej odmeny jej platiteľ (napr. vydavateľstvo, podnikateľ, ktorý si objedná texty). Pre umelca, resp. autora diela to znamená, že mu nebude vyplatená celá autorská odmena, ale autorská odmena už znížená o príspevok do Literárneho fondu. Umelec, resp. autor diela nemá voči Literárnemu fondu žiadne povinnosti.

Povinnosti voči Literárnemu fondu vznikajú vždy platiteľovi autorskej odmeny (napr. vydavateľstvu). Ide o tieto povinnosti:

- odviesť príspevok na účet Literárneho fondu označený príslušným variabilným symbolom,

- odoslať Literárnemu fondu tlačivo - Avízo, v ktorom sa rozpíše výška príspevkov podľa jednotlivých kategórií (počet kategórií je v prípade 2 %-ných príspevkov 50), do ktorých dielo patrí, a ďalšie požadované údaje.

Príspevky do Literárneho fondu sa platia za každý kalendárny mesiac, v ktorom boli vyplatené autorské odmeny. Zákon o umeleckých fondoch v § 6 ods. 1 uvádza, že zrazené sumy je potrebné vyúčtovať (odoslať Avízo) a odviesť (zaplatiť na bankový účet) za kalendárny mesiac vždy do 20. dňa nasledujúceho mesiaca. Platiteľ autorských odmien sa týmto povinnostiam nevyhne, t. j. nemôže ich presunúť na umelca, resp. autora diela.

Každá kategória má pridelený číselný kód, ktorý je zároveň aj variabilným symbolom pri platbe príspevku na účet Literárneho fondu. Je preto potrebné realizovať toľko samostatných platieb, do koľkých rôznych kategórií spadajú vyplatené autorské odmeny, z ktorých je povinnosť zraziť a odviesť 2 %-ný príspevok. Literárny fond má pritom k dispozícii Avízo, ktoré obsahuje celkovú výšku odvedených príspevkov aj výšku príspevkov podľa jednotlivých kategórií. Platiteľ autorskej odmeny nemá povinnosť registrovať sa na Literárnom fonde.

Sankcie za neodvedenie príspevku, neodoslanie vyúčtovania (Avíza)

Zákon o umeleckých fondoch neobsahuje ustanovenia, ktoré by definovali sankcie za:

- neodvedenie príspevku,

- oneskorené odoslanie príspevku,

- neodoslanie Avíza alebo

- oneskorené odoslanie Avíza.

Zároveň však upozorňujeme na fakt, že Literárny fond sa môže domáhať úhrady príspevkov prostredníctvom súdu, nakoľko má na ne v zmysle zákona o umeleckých fondoch nárok.

Podľa § 9 zákona o umeleckých fondoch spadá do kompetencií Literárneho fondu aj právomoc kontrolovať účtovné záznamy a iné doklady subjektov vyplácajúcich autorské odmeny. Literárny fond tak môže od podnikateľa (napr. s.r.o. alebo živnostníka) žiadať dokumenty, na základe ktorých skontroluje či odviedol všetky príspevky, ktoré odviesť mal a či ich odviedol v správnej výške.

Literárny fond môže z vlastnej iniciatívy vykonávať systematické alebo náhodné zisťovania. Z výročných správ Literárneho fondu za rok 2014 a 2015 sú dostupné informácie aj o kontrolnej činnosti. Literárny fond v rokoch 2014 a 2015 v súvislosti s neplnením “dvojpercentnej” odvodovej povinnosti upozorňoval vydavateľstvá písomnou formou. O prípadných vedených súdnych sporoch nie sú vo výročných správach informácií zverejnené.

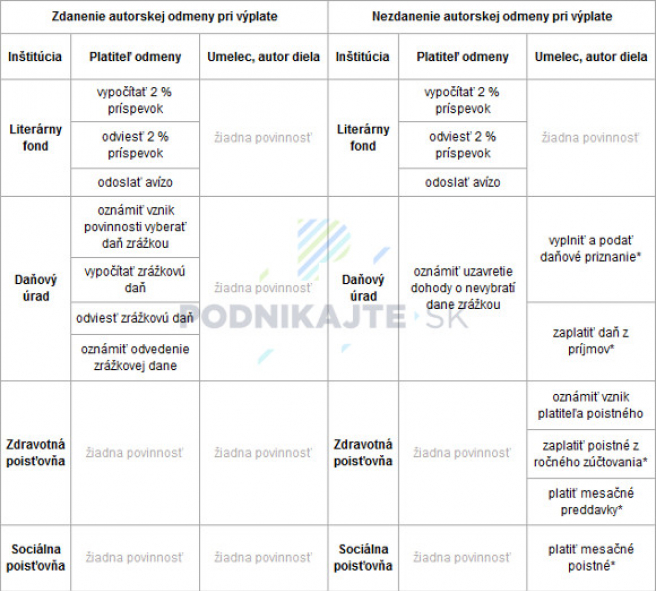

Povinnosti platiteľa autorskej odmeny z pohľadu dane z príjmov

Od roku 2016 sa primárne všetky autorské odmeny zdaňujú tak, že platiteľ autorskej odmeny (napr. vydavateľstvo) daň z príjmov vyberie zrážkou a tým je daňová povinnosť umelca, resp. autora diela splnená. Tento spôsob zdanenia sa môžeme označiť ako zdanenie autorskej odmeny pri jej výplate.

Vybratie dane z príjmov zrážkou pre platiteľa autorskej odmeny znamená, že autorskú odmenu umelca, resp. autora diela zníži aj o daň z príjmov. Umelcovi, resp. autorovi diela tak v konečnom dôsledku vyplatí autorskú odmenu zníženú o príspevok do Literárneho fondu a daň z príjmov. Umelec, resp. autor diela nemá voči daňovému úradu žiadne povinnosti.

Platiteľovi autorskej odmeny vznikajú, pri vyplatení autorskej odmeny, voči daňovému úradu tieto povinnosti:

- oznámenie daňovému úradu, že sa stal platiteľom dane z príjmov vyberanej zrážkou (povinnosť sa neopakuje a vzniká len v prípade, keď sa príjem zdaňovaný zrážkou vypláca prvýkrát, pričom lehota na splnenie tejto povinnosti je do konca kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bola autorská odmena, teda príjem zdaňovaný zrážkou, vyplatená),

- odvedenie dane vybranej zrážkou na príslušný účet daňového úradu (povinnosť sa opakuje a viaže sa na kalendárny mesiac, pričom lehota na splnenie tejto povinnosti je do 15. dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bola autorská odmena vyplatená),

- oznámenie daňovému úradu, v ktorom uvedie výšku dane, ktorú daňovému úradu odviedol (povinnosť sa opakuje a viaže sa na kalendárny mesiac, pričom lehota na splnenie tejto povinnosti je do 15. dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bola autorská odmena vyplatená).

Príklad: Reklamná, s.r.o. vyrába pre svojho klienta krátke prezentačné video. K tomuto videu potrebovala vyhotoviť krátky voice-over (hlasový komentár). Pre napísanie pútavého textu pre voice-over si objednala služby copywritera, s ktorým uzavrela zmluvu o dielo a licenčnú zmluvu. Autorská odmena bola dohodnutá vo výške 100 eur. Reklamná, s.r.o. a copywriter sa dohodli na zdanení autorskej odmeny zrážkou. Tejto spoločnosti zatiaľ nevznikla povinnosť vyberať daň z príjmov zrážkou, preto jej vzniknú tieto povinnosti:

- vypočítať 2 % príspevok do Literárneho fondu (2,00 €),

- odviesť 2 % príspevok na účet Literárneho fondu,

- odoslať Literárnemu fondu Avízo,

- oznámiť daňovému úradu, že sa stala platiteľom dane z príjmov vyberanej zrážkou,

- vypočítať daň z príjmov (18,62 €),

- odviesť daň z príjmov na účet daňového úradu,

- oznámiť daňovému úradu odvedenie dane z príjmov,

- vyplatenie “čistej” autorskej odmeny copywriterovi (79,38 €).

Druhou možnosťou, ktorá však vyžaduje dohodu platiteľa autorskej odmeny a umelca, resp. autora diela, je uzavretie dohody o nevybratí dane z príjmov zrážkou. Dohodu je možné zahrnúť už do zmluvy uzavretej s umelcom, resp. autorom diela. V tomto prípade platiteľ autorskej odmeny daň z príjmov zrážkou nevyberie a umelcovi, resp. autorovi diela vyplatí autorskú odmeny zníženú len o príspevok do Literárneho fondu. Platiteľ autorskej odmeny má voči daňovému úradu len jednu povinnosť, ktorou je oznámenie uzavretia dohody. Uzavretím dohody o nevybratí dane z príjmov zrážkou sa platiteľ autorskej odmeny odbremení od administratívnym povinnostiam voči daňovému úradu pri vyplatení autorskej odmeny.

Povinnosti voči daňovému úradu vznikajú umelcovi, resp. autorovi diela. Ten sa stáva samostatne zárobkovo činnou osobou, čo pre neho znamená, že sa musí registrovať na daňovom úrade (požiadať o pridelenie DIČ) a oznámiť svojej zdravotnej poisťovni, že sa stal platiteľom poistného. Následne mu bude vykonané ročné zúčtovanie zdravotného poistenia a môžu mu vzniknúť povinnosti ako napríklad platenie preddavkov na zdravotné poistenie, podanie daňového priznania a platenie dane z príjmov alebo platenie poistného na účely sociálneho poistenia (napr. dôchodkové poistenie, nemocenské poistenie). Zdôrazňujeme, že tieto povinnosti môžu umelcovi, resp. autorovi diela vzniknúť, ale nemusia, nakoľko ich ovplyvňuje niekoľko ďalších faktorov.

Príklad: Nadviažeme na predchádzajúci príklad s tým rozdielom, že Reklamná, s.r.o. a copywriter sa dohodli na nezdanení autorskej odmeny zrážkou. Spoločnosti Reklamná, s.r.o. vzniknú tieto povinnosti:

- vypočítať 2 % príspevok do Literárneho fondu (2,00 €),

- odviesť 2 % príspevok na účet Literárneho fondu,

- odoslať Literárnemu fondu Avízo,

- vyplatenie “čistej” autorskej odmeny copywriterovi (98,00 €).

Na záver si pozrite sumár povinností platiteľa autorskej odmeny a jej príjemcu, teda umelca, resp. autora diela.

Poznámka: Hviezdičkou (*) sú označené povinnosti, ktoré môžu, ale nemusia vzniknúť.

Aktuálne informácie o zdaňovaní príjmov autorov v roku 2017 nájdete v článku Zdaňovanie príjmov autorov (z autorských honorárov) v roku 2017. Vyberte si správne z dvoch režimov zdanenia. Prečítajte si aj článok Ako sa oplatí zdaniť autorské honoráre za rok 2017.

")