Priemerná mesačná mzda sa za rok 2016 zvýšila na 912 eur. S rastom priemernej mesačnej mzdy rastú aj minimálne a maximálne odvody živnostníkov, zamestnancov a zamestnávateľov. Ovplyvní rast priemernej mesačnej mzdy aj Vaše podnikanie?

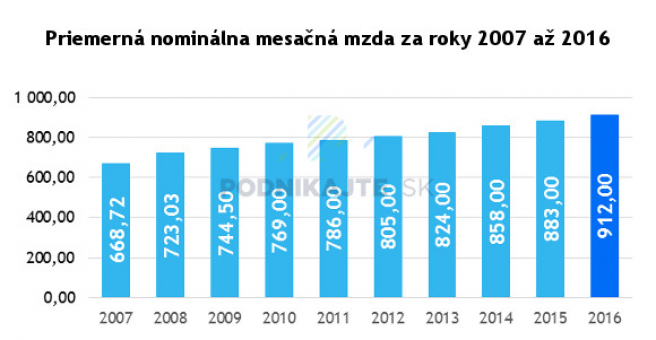

Priemernú mesačnú mzdu zisťuje Štatistický úrad Slovenskej republiky. V legislatíve sa používa ako referenčná veličina. Od výšky priemernej mesačnej mzdy sa odvíja výška iných súm, ktoré majú dopad na podnikateľské subjekty (napr. živnostníkov, s.r.o.), iné organizácie či zamestnancov. V právnych predpisoch je ustanovený princíp výpočtu týchto veličín, ktorý sa taktiež v čase mení. Sumy ovplyvňujúce predovšetkým podnikateľov nie sú závislé len od vývoja priemernej mesačnej mzdy, ale taktiež od legislatívnych zmien. V nasledujúcej tabuľke si môžete pozrieť vývoj priemernej mesačnej mzdy za ostatných 10 rokov.

Od výšky priemernej mesačnej mzdy sa odvíja výška všeobecného vymeriavacieho základu (sociálne poistenie) a minimálneho základu (zdravotné poistenie). Tieto veličiny majú vplyv na vznik a zánik povinného poistenia živnostníkov a iných samostatne zárobkovo činných osôb (SZČO) v Sociálnej poisťovni, minimálne a maximálne odvody živnostníkov, iných SZČO, zamestnávateľov a zamestnancov do Sociálnej poisťovne a príslušnej zdravotnej poisťovne.

Dôležitou je aj skutočnosť, že priemerná mesačná mzda za rok 2016 (912 €) bude mať vplyv na živnostníkov, zamestnávateľov a zamestnancov až v roku 2018, nie v bezprostredne nasledujúcom kalendárnom roku (2017). Na konci článku nájdete prehľadnú infografiku.

Dôležitou referenčnou veličinou, predovšetkým pre podnikateľov, je aj životné minimum. V roku 2017 sa po 4 rokoch opäť zvýši. Prečítajte si viac v článku Životné minimum od 1.7.2017 do 30.6.2018.

Ako ovplyvní zvýšenie priemernej mesačnej mzdy za rok 2016 živnostníkov a iné SZČO

Základnou veličinou, od ktorej sa odvíjajú rôzne ďalšie sumy v oblasti sociálneho poistenia je všeobecný vymeriavací základ. Výška všeobecného vymeriavacieho základu pre kalendárny rok je 12-násobok priemernej mesačnej mzdy za tento kalendárny rok. Keďže priemerná mesačná mzda za rok 2016 je 912 €, všeobecný vymeriavací základ pre rok 2016 bude vo výške 10 944 eur.

Zo všeobecného vymeriavacieho základu sa následne rôznymi matematickými operáciami vypočítajú ďalšie sumy ako je napríklad: minimálny vymeriavací základ, maximálny vymeriavací základ, suma rozhodujúca pre vznik či zánik povinnosti platiť poistné na sociálne poistenie.

Keďže všeobecný vymeriavací základ je násobkom priemernej mesačnej mzdy, budeme ďalej pracovať s jednoduchším vysvetlením a príslušné veličiny odvodíme priamo od priemernej mesačnej mzdy.

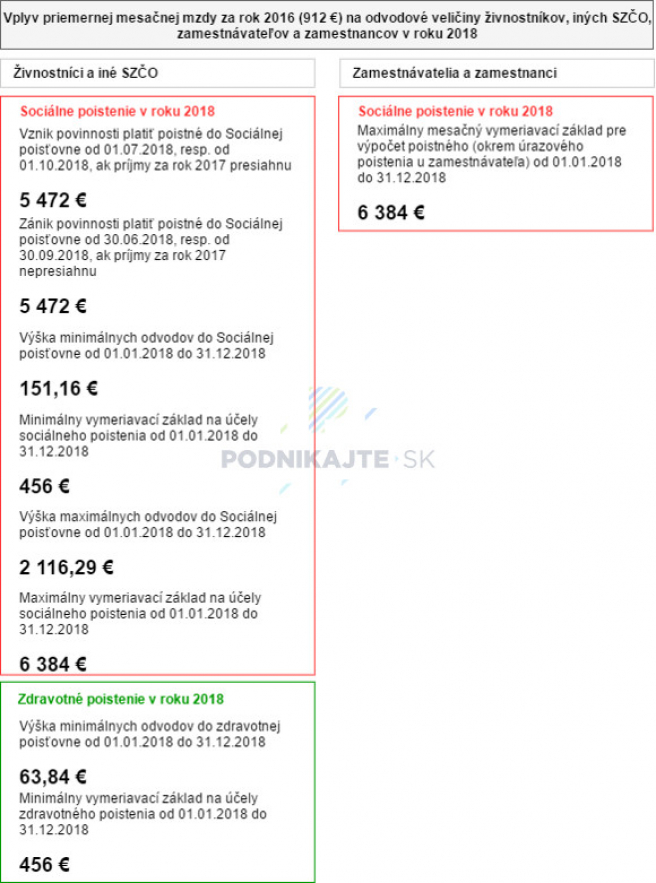

V súvislosti s priemernou mesačnou mzdou za rok 2016, ktorá je vo výške 912 €, budú pre živnostníkov v roku 2018 dôležité tieto sumy:

- 5 472,00 € (6-násobok priemernej mesačnej mzdy 912 €),

- 456,00 € (50 % z priemernej mesačnej mzdy 912 €),

- 6 384,00 € (7-násobok priemernej mesačnej mzdy 912 €).

Vznik a zánik platenia poistného na sociálne poistenie

Suma 5 472 € je rozhodujúcou sumou pre vznik (k 01.07., resp. 01.10. kalendárneho roka) a zánik (k 30.06., resp. 30.09. kalendárneho roka) povinného sociálneho poistenia živnostníka alebo inej samostatne zárobkovo činnej osoby.

Príklad: Živnostník Andrej začal podnikať v roku 2017. Dosiahol príjmy 5 400 €. Keďže neprekročil sumu 5 472 €, nevznikne mu v roku 2018 povinné sociálne poistenie a nebude mať povinnosť platiť odvody do Sociálnej poisťovne minimálne do 30.06.2019.

K odvodom poistného živnostníkov a iných SZČO do Sociálnej poisťovne a zdravotnej poisťovne nájdete podrobné informácie v článku Odvody živnostníkov a iných SZČO do Sociálnej a zdravotnej poisťovne od 01.07.2017. Ak nedôjde k zmene legislatívy, tieto princípy budú platiť aj v roku 2018.

Platenie minimálnych a maximálnych mesačných odvodov

Zo sumy 456 € sa budú od 01.01.2018 počítať minimálne mesačné odvody poistného do Sociálnej poisťovne a minimálne mesačné odvody preddavkov na poistné do príslušnej zdravotnej poisťovne.

Živnostníci alebo iné samostatne zárobkovo činné osoby, ktorí budú k 01.01.2018 povinne sociálne poistení a platia minimálne odvody, tieto sa im zvýšia z 208,16 € na rovných 215 € mesačne. Prvýkrát sa budú platiť vyššie mesačné odvody za január 2018, ktoré sú splatné do 8. februára 2018.

Od 01.01.2018 bude výška minimálnych mesačných odvodov na sociálne poistenie 151,16 € a minimálnych mesačných odvodov na zdravotné poistenie 63,84 € (resp. 31,92 € pre zdravotne postihnuté osoby).

Príklad: Živnostník Marcel začal podnikať v roku 2017. Dosiahol príjmy 6 000 €. Keďže prekročil sumu 5 472 €, vznikne mu v roku 2018 povinné sociálne poistenie a mesačné poistné bude platiť do Sociálnej poisťovne minimálne do 30.06.2019. Nakoľko by bol jeho zárobok nízky a z neho vypočítané poistné by nepresiahlo minimálnu výšku, bude platiť minimálne mesačné odvody v sume 151,16 €. Zároveň má povinnosť platiť mesačne sumu 63,84 €, ak by nebol súčasne napr. zamestnaný.

Suma 6 384 € predstavuje maximálny vymeriavací základ pre výpočet mesačných odvodov na sociálne poistenie. Do sociálnej poisťovne sa nebudú za rok 2018 platiť vyššie mesačné odvody ako 2 116,29 €.

Odvody živnostníkov a iných samostatne zárobkovo činných osôb na zdravotné poistenie nie sú od roku 2017 limitované maximálnou sumou. Maximálny vymeriavací základ zostal zachovaný len pre výpočet poistného pri výplate dividend. Viac informácií k tejto téme nájdete v článku Zrušenie maximálnych vymeriavacích základov v zdravotnom poistení od 1.1.2017.

Ako ovplyvní zvýšenie priemernej mesačnej mzdy za rok 2016 zamestnávateľov a zamestnancov

Aj zamestnanci a zamestnávatelia odvádzajú zo mzdy odvody na sociálne a zdravotné poistenie. Minimálna suma, z ktorej sa platia odvody, nie je určená. Nepriamo je určená minimálnou mzdou, ktorej mesačná suma je pre rok 2017 vo výške 435 €. Viac k téme minimálnej mzdy si prečítate v článku Minimálna mzda od 1.1.2017. Záväzná suma minimálnej mzdy pre rok 2018 nie je v súčasnosti známa, pričom by mohla dosiahnuť sumu približne 500 €. Priemerná mesačná mzda za rok 2016 ovplyvní limitné sumy (maximum) pre platenie odvodov v roku 2018.

Maximálna suma pre platenie odvodov je od roku 2017 určená len pre odvody zamestnancov a zamestnávateľov do Sociálnej poisťovne, okrem úrazového poistenia, ktoré nie je limitované. Odvody platené zamestnancom aj zamestnávateľom do zdravotnej poisťovne nie sú od roku 2017 limitované.

Pre zamestnávateľov aj zamestnancov je rozhodujúca suma 6 384 € (7-násobok priemernej mesačnej mzdy 912 €). Ak bude hrubá mzda (čo je na účely platenia odvodov vymeriavací základ zamestnanca a zamestnávateľa) do 6 384 € (vrátane), zamestnávateľ aj zamestnanec bude platiť odvody na sociálne aj zdravotné poistenie zo sumy hrubej mzdy.

Ak by hrubá mzda presiahla 6 384 €, tak:

- odvody do Sociálnej poisťovne bude zamestnanec aj zamestnávateľ platiť zo sumy 6 384 €, okrem úrazového poistenia, ktoré bude zamestnávateľ platiť zo sumy hrubej mzdy,

- odvody do príslušnej zdravotnej poisťovne bude zamestnanec aj zamestnávateľ platiť zo sumy hrubej mzdy, t. j. bez maximálneho limitu.

Infografika k vplyvu priemernej mesačnej mzdy za rok 2016 na živnostníkov (SZČO), zamestnávateľov a zamestnancov v roku 2018

Upozornenie: Článok a infografika sú spracované k právnemu stavu platnému ku dňu jeho publikovania.