Jedna daň a jeden odvod zo mzdy, zmena v dani z príjmov pre právnické osoby, paušálna daň pre SZČO či podmienených 10 % DPH pre reštaurácie. Čo je v návrhu daňovo-odvodovej reformy?

Minister financií Igor Matovič postupne predstavil návrh daňovo-odvodovej reformy, pričom ju rozdelil do štyroch častí (a štyroch dní). Tou prvou bolo predstavenie zmien v podpore rodín, v ďalších častiach sa zaoberal úpravami v zdaňovaní práce zamestnancov a v zdaňovaní firiem. Na SZČO a prevádzkovateľov reštaurácií si vyčlenil ešte o deň viac, novinky pre týchto podnikateľov predstavil osobitne.

Navrhované zdaňovanie práce v rámci daňovo-odvodovej reformy

Podľa ministerstva financií je na Slovensku momentálne mimoriadne komplikovaný systém zdaňovania práce, navyše plný výnimiek. Vedľajšie daňovo-odvodové zaťaženie práce dosahuje viac ako 50 % z ceny práce. To podľa ministerstva demotivuje legálne zamestnávať a motivuje prechádzať na živnosť či zakladať jednoosobovú s.r.o., čo spôsobuje miliardové výpadky vo verejných financiách.

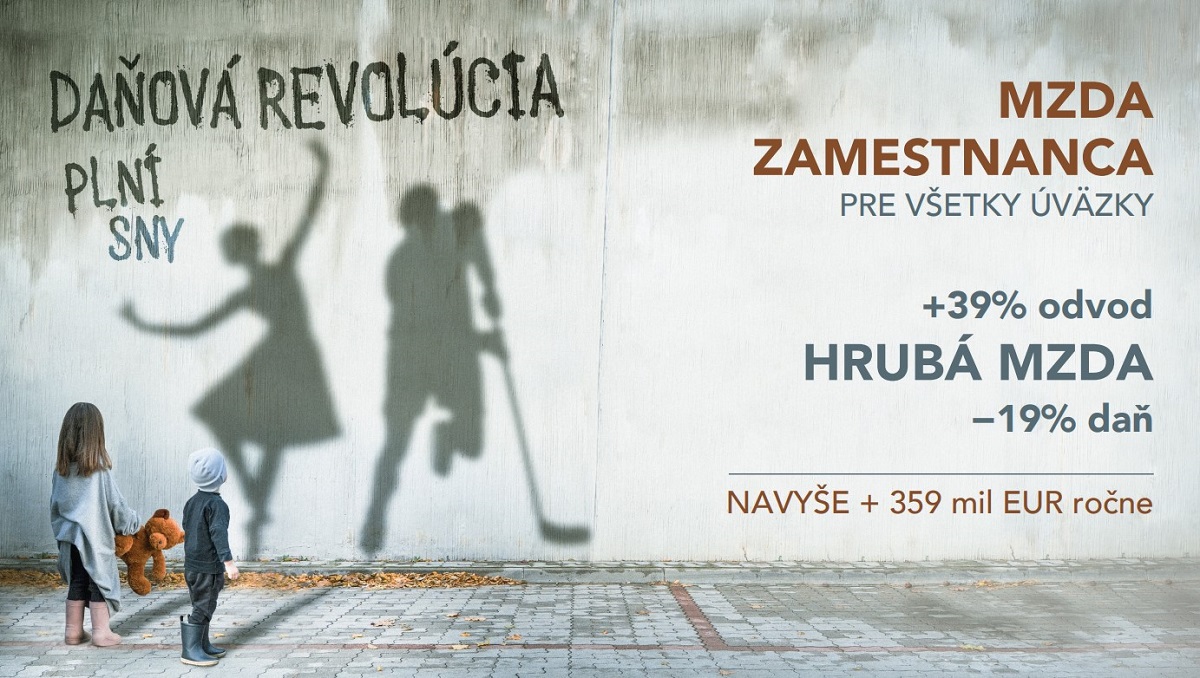

Ministerstvo práce preto navrhuje zaviesť len jednu daň a jeden odvod zo mzdy pre všetky úväzky. Hrubá mzda zamestnancov by sa mala zdaňovať 19 % daňou a zamestnávatelia by za každého zamestnanca mali zaplatiť 39 % odvod. Uľahčiť prácu by malo vyberanie daní a odvodov na jednom mieste.

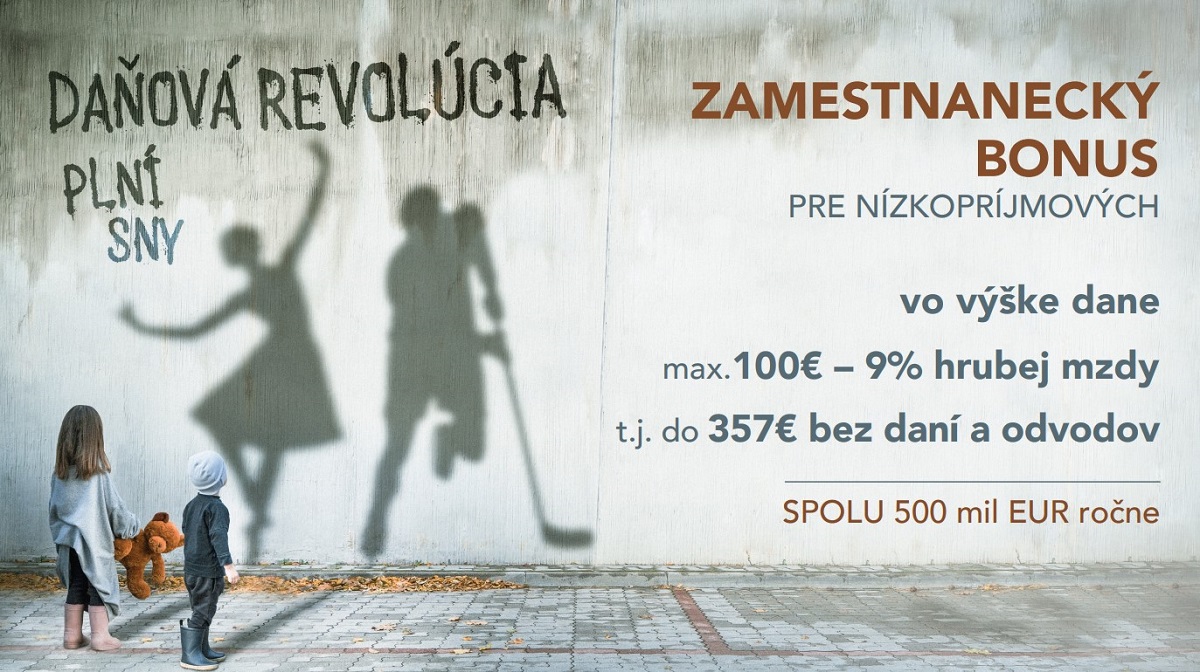

Predstavené boli tiež dva druhy bonusov – prvý, zamestnanecký pre nízkopríjmových pracovníkov, bude spočívať v úľave na dani v maximálnej výške 100 €. S rastúcou mzdou úľava na dani klesá, pričom vzorec výpočtu je navrhnutý ako: 100 – 0,09 x hrubá mzda. V praxi by to znamenalo, že príjem do výšky 357 € by sa po novom nezdaňoval a neplatili by sa z neho odvody. Od hrubej mzdy 357 € do 1 111 € bude daňové zaťaženie postupne rásť, nakoľko úľava na dani bude klesať. Od hrubej mzdy 1 111 € už bude zamestnanecký bonus nulový. Zamestnanec, ktorý má hrubý príjem napr. 500 €, by mal daňovú úľavu vo výške 55 € (100 – 0,09 x 500).

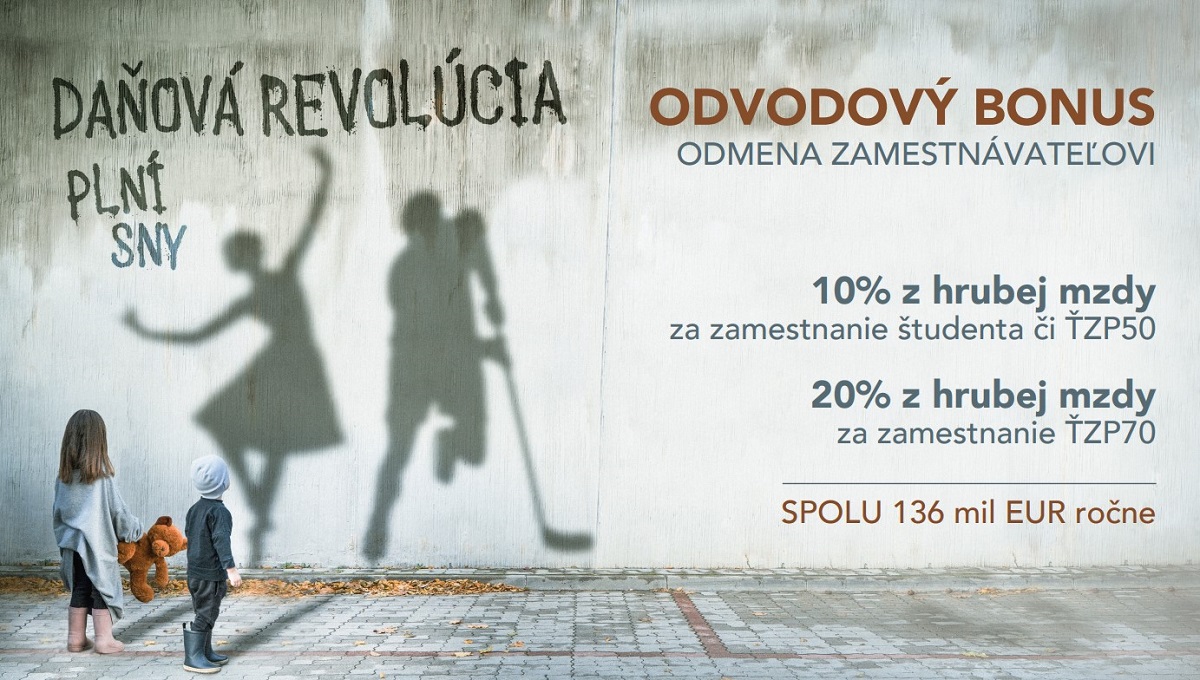

Druhým je odvodový bonus pre zamestnávateľov, a to:

- vo výške 10 % z hrubej mzdy, ak zamestná študenta alebo ťažko zdravotne postihnutú osobu s mierou postihnutia najmenej 50 %,

- vo výške 20 % z hrubej mzdy, ak zamestná ťažko zdravotne postihnutú osobu s mierou postihnutia najmenej 70 %.

Navrhované zmeny budú podľa ministra financií pre zamestnancov znamenať nižšie zaťaženie práce v priemere o cca 5 %, výrazne nižšie marginálne zdanenie práce o približne 15 % a až 99 % zamestnancov podľa neho zarobí viac.

Zároveň minister informoval, že do ceny práce bude započítané stravné, sociálny fond aj rekreačné poukazy. Firma následne vypočíta novú výšku hrubej mzdy tak, aby napokon všetci zamestnanci získali proporčne rovnako. V prípade verejnej správy sa nové hrubé mzdy budú prepočítavať tak, ako keby bola celá verejná správa jednou firmou.

Navrhované zdaňovanie firiem v rámci daňovo-odvodovej reformy

V ďalšej časti prezentácie daňovo-odvodovej reformy minister financií predstavil návrh zmien v zdaňovaní firiem. Jednou z noviniek by malo byť zníženie dane z príjmov pre právnické osoby, a to od roku 2023 z hodnoty 21 % na 19 %. Taktiež navrhol flexibilné odpisy majetku – firma si bude môcť dodatočne znížiť základ dane až o 50 % tým, že ľubovoľne urýchli odpis produktívneho majetku.

Ďalším z návrhov je skupinové zdaňovanie pre firmy s rovnakými majiteľmi. To znamená, že vlastník viacerých spoločností sa môže rozhodnúť pre skupinové zdaňovanie, ktorým si vysporiada medzi svojimi firmami zisky a straty.

Nižšie zdaňovanie firiem by malo byť kompenzované napríklad

zvýšením daní z dividend, zavedením e-faktúry, vyššími daňami pre banky a oligo/monopoly.

Navrhované zdaňovanie SZČO v rámci daňovo-odvodovej reformy

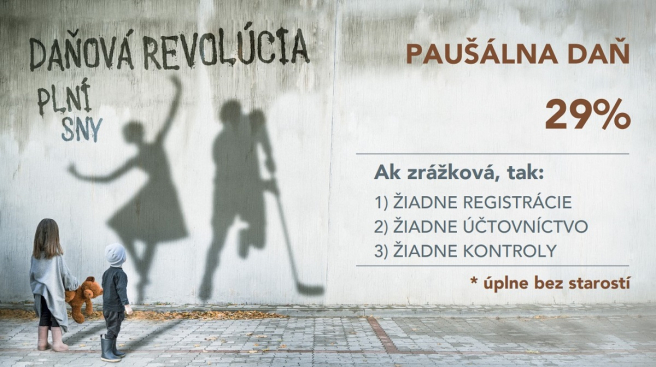

Daňovo-odvodovú reformu pre živnostníkov a SZČO si nechal minister financií na štvrtý deň predstavovania zmien, na pondelok 22.11.2021. V rámci nej predstavil návrh, aby SZČO, ktoré si budú viesť evidenciu reálnych výdavkov a budú podávať daňové priznanie k dani z príjmov, platili odvody vo výške 29 % a daň z príjmov vo výške 19 %. Alebo budú mať možnosť vybrať si registráciu cez aplikáciu, nebudú potrebovať viesť evidenciu výdavkov, ani zostavovať daňové priznanie k dani z príjmov. Príjem SZČO v tomto prípade bude zdaňovaný paušálnou zrážkovou daňou vo výške 29 %, v rámci ktorej budú zahrnuté všetky odvody aj dane.

Navrhované zdaňovanie reštaurácií v rámci daňovo-odvodovej reformy

Posledné predstavenie zmien v daniach a odvodoch sa okrem SZČO dotýkalo aj prevádzkovateľov reštaurácií. Ministerstvo financií pre nich navrhuje zaviesť 10 % DPH, pričom táto daň by sa mala platiť aj z tzv. tringeltov, ktoré by boli súčasťou účtu a vo výške 9 % z celkovej sumy bez DPH. Zákazníci by ale mali možnosť požiadať o zrušenie tringeltu predtým, ako čašník prinesie účet.

Zavedenie 10 % DPH však nebude „zadarmo“. Reštaurácie budú musieť splniť štyri podmienky, a to:

- detské menu – zo všetkých jedál polovičná porcia za polovičnú cenu,

- eko menu – zo všetkých jedál polovičná porcia za ¾ ceny,

- krčah vody grátis – ku každému jedlu automaticky,

- tringelt – celá suma musí byť rozdelená ako odmena zamestnancom ku mzde.

Ďalšou zo zmien by mal byť rekreačný a gastro bonus vo výške 300 €, a to pre každého občana SR nad 60 rokov, ktorý sa zaočkoval od 1.7. do 12.12.2021. Bonus bude prenosný aj na inú osobu, ktorá musí byť počas čerpania tejto služby plne zaočkovaná. Uplatniť si ho bude možné v roku 2022.

Čo hovoria na predstavené zmeny daňoví poradcovia?

Slovenská komora daňových poradcov (SKDP) víta avizované zjednodušenie daňového systému - zavedenie výberu len jednej dane a jedného odvodu pri fyzických osobách, u právnických osôb isté zjednodušenie vidia v tzv. skupinovom zdaňovaní pre spoločnosti rovnakých majiteľov. „V praxi to znamená, že skupinám spoločností by odpadla povinnosť zaoberať sa transferovým oceňovaním pri transakciách medzi slovenskými členmi tejto skupiny. To by im prinieslo nielen časové, ale aj finančné úspory,“ uviedol Jozef Danis, prezident SKDP.

Pozitívne vnímajú taktiež zníženie efektívneho daňového zaťaženia, ktoré sa má dosiahnuť znížením sadzby dane z príjmov a možnosťou rýchlejšieho uplatnenia výdavkov formou flexibilných odpisov. Daňové zaťaženie zníži taktiež možnosť započítavania ziskov a strát v rámci skupiny, a to práve vďaka skupinovému zdaňovaniu.

Naopak, v SKDP majú určitú obavu z aplikovania všetkých avizovaných zmien v rámci reformy do praxe. „V pomerne krátkom čase ide o značné množstvo zásadných zmien v našom daňovo-odvodovom systéme, na čo nemusíme byť v dostatočnej miere pripravení, napríklad v otázke technického zabezpečenia a podobne,“ vysvetlil Jozef Danis.

Zároveň však veria, že okrem predstavených základných téz bude v rámci tzv. Daňovo-odvodovej reformy zadefinovaná aj jasná koncepcia zákona o dani z príjmov. „Súčasný zákon vychádza z konceptu rovnej dane. Avšak opätovným zavedením zdaňovania dividend koncom roka 2016 sa táto koncepcia narušila, čo v praxi spôsobuje viaceré interpretačné problémy tohto zákona. Okrem toho v zákone existuje viacero pravidiel, ktoré sú v rozpore s Ústavou SR, právom Európskej únie alebo komplikujú praktický život podnikateľom. Veríme preto, že ohlásená daňová reforma odstráni aj tieto nezrovnalosti,“ dodáva Jozef Danis.

")