Nová extra daň nemusí priniesť očakávaný efekt ani na zdraví obyvateľstva, ani v štátnej kase. O koľko vzrastie cena produktov a ako sa daň osvedčila v zahraničí?

Aktualizácia k 24.10.2024: Zákon o dani zo sladených nápojov bol finálne schválený. Sadzby sa však ešte upravili - od 0,15 eura za liter až po 8,60 eura za kilogram a daň sa dotkne aj napríklad kapsúl do kávovaru či kakaového prášku na výrobu ochuteného mlieka. Podrobnosti v článku Daň zo sladených nealkoholických nápojov od 1.1.2025.

V legislatívnom procese je vládny návrh zákona o dani zo sladených nealkoholických nápojov, ktorý bol v NR SR 18.6.2024 schválený v prvom čítaní. V zákone sa navrhuje zaviesť od 1.1.2025 novú extra daň na sladené nealkoholické nápoje. Hoci v prvotnom návrhu zákona dane zo sladených nápojov jej mali podliehať aj mliečne a jogurtové nápoje, koncentrované balené látky s charakterom liečiva a nápoje na rastlinnej báze, po vyhodnotení medzirezortného pripomienkovania boli tieto skupiny nápojov zo zákona vylúčené. Daň sa nebude týkať ani nápojov, ktoré sú počiatočnou dojčenskou výživou a následnou dojčenskou výživou.

Naďalej však platí, že nová daň sa dotkne nealkoholických sladených nápojov v rovnakej miere, pričom nebude záležať, koľko cukru či iného sladidla daný nápoj obsahuje. A aj keď sa za sladidlo podľa tohto zákona nepovažujú zložky, ktoré obsahujú cukor prirodzene (šťava, mliečna zložka bez prídavkov cukru, celé alebo porciované ovocie/zelenina, šťava z koncentrátu, koncentrovaná šťava, ovocná/zeleninová dužina a ovocné/zeleninové pyré), stále sa daň bude týkať aj nápojov sladených medom. Čo to bude v praxi znamenať pre výrobcov nápojov a aký nárast spotrebiteľských cien možno očakávať?

Cieľ dane zlepšiť zdravie spotrebiteľov odborníci spochybňujú, zmysel by mali iné riešenia

Odborníci aj výrobcovia nápojov sa zhodujú, že nový zákon negatívne ovplyvní podnikateľské prostredie. A aj keď jedným z argumentov predkladateľov vlády bol cieľ znížiť obezitu u ľudí a zlepšiť ich zdravie, Lucia Morvai, výkonná riaditeľka Asociácie výrobcov nealkoholických nápojov a minerálnych vôd (AVNM) upozorňuje, že ide o selektívnu a diskriminačnú daň. „Návrh zákona v dnešnej podobe vytvára neprimeraný tlak len na úzky okruh nápojov, čo ich stavia do znevýhodnenej pozície voči kategóriám nápojov s obsahom cukru, ktoré dostali výnimku, rovnako ako celej škály potravín s obsahom cukru ktoré zdanené nebudú. Okrem toho sa na trhu stále nachádza pomerne široká skupina alkoholických nápojov s nulovou spotrebnou daňou, a tiež alkoholické nápoje s nižšou spotrebnou daňou ako je navrhnutá daň zo sladených nápojov. Alkoholické nápoje tak budú daňovo zvýhodnené oproti sladeným nealkoholickým nápojom, čo nepovažujeme za pozitívny signál smerom k podpore verejného zdravia.“ Miroslav Telehanič, spolumajiteľ spoločnosti Vlčie sirupy, ktorá sa venuje remeselnej výrobe domácich sirupov na prírodnej báze, v novej dani síce význam vidí (a to aj napriek tomu, že ich biznis negatívne zasiahne), no v prípade, že by nebola vymyslená narýchlo a bola by dobre premyslená. V takom prípade by skutočne mohla pomôcť v životnom štýle ľudí na Slovensku - nemala by sa teda podľa neho týkať len nápojov, ale aj iných „sladkostí“.

Alkoholické nápoje budú daňovo zvýhodnené oproti sladeným nealko nápojom

Podľa Mateja Bártu, junior analytika Inštitútu ekonomických a sociálnych štúdií (INESS), daň predpokladá neschopnosť ľudí zamyslieť sa nad vlastným zdravotným stavom a posilňuje paternalizmus pestúnskeho štátu, čo odborník považuje za negatívne a nesprávne. Ak už sa má daň zaviesť, mala by podľa neho byť zameraná na zníženie kalorického príjmu ľudí, a teda by mala byť odstupňovaná podľa toho, koľko cukru a iných sladidiel, resp. koľko kalórií, nápoj obsahuje. S tým súhlasí aj Gabriel Oprendek, ktorý vyrába remeselné limonády mellos či bio šťavy Stego. Ak sa bude rovnaká daň uplatňovať na nápoj, ktorý obsahuje 11 g cukru na 100 ml a na nápoj s obsahom 2 g cukru na také isté množstvo, výrobcovia nebudú mať motiváciu znižovať podiel cukru v nápoji a nechajú ho na vyššej hodnote. „Napríklad spotrebná daň z piva spôsobila, že výrobcovia piva znižovali objem alkoholu, aby platili menej a udržali si nízku cenu na trhu,“ dodáva.

Výrobcovia sa tiež zhodujú, že by sa mali rozlišovať sadzby dane pre produkty, ktoré sú prirodzene sladené napríklad medom, oproti tým, ktoré obsahujú glukózo-fruktózový sirup alebo náhradné sladidlá, ako acesulfám. Z aktuálneho znenia zákona totiž vyplýva, že aj limonády na báze medu budú podliehať tejto dani rovnako ako komerčný sladený nápoj so spomínanými sladidlami. Gabriel Oprendek ešte dodáva, že sa do úvahy nevzalo ani to, že med sám o sebe je drahší ako cukor a finálna cena nápoja je tak vyššia ako iných sladených nápojov, navyše konzumácia medu má iný dopad na zdravie.

Výrobcovia znížili obsah cukru dobrovoľne a záujem o sladené nápoje u obyvateľstva klesá aj prirodzene

Na zníženie pridaného cukru vyzvala aj Európska únia ešte v roku 2015, ktorá ho chcela eliminovať o 10 % do roku 2020. Ako upozorňuje Lucia Morvai, výrobcovia nápojov ako prvý a zatiaľ aj jediný sektor reagovali na túto výzvu a na európskej úrovni bol záväzok nielen splnený, ale aj prekonaný (dosiahlo sa zníženie o 18 %). „Členovia AVNM v rokoch 2015 - 2020 znížili obsah cukru v nápojoch na Slovensku v priemere o 11 % a pokračujú v znižovaní, čo prinieslo v ich portfóliu pokles vypitých kalórií o ďalších 7 % za uplynulé 3 roky.“

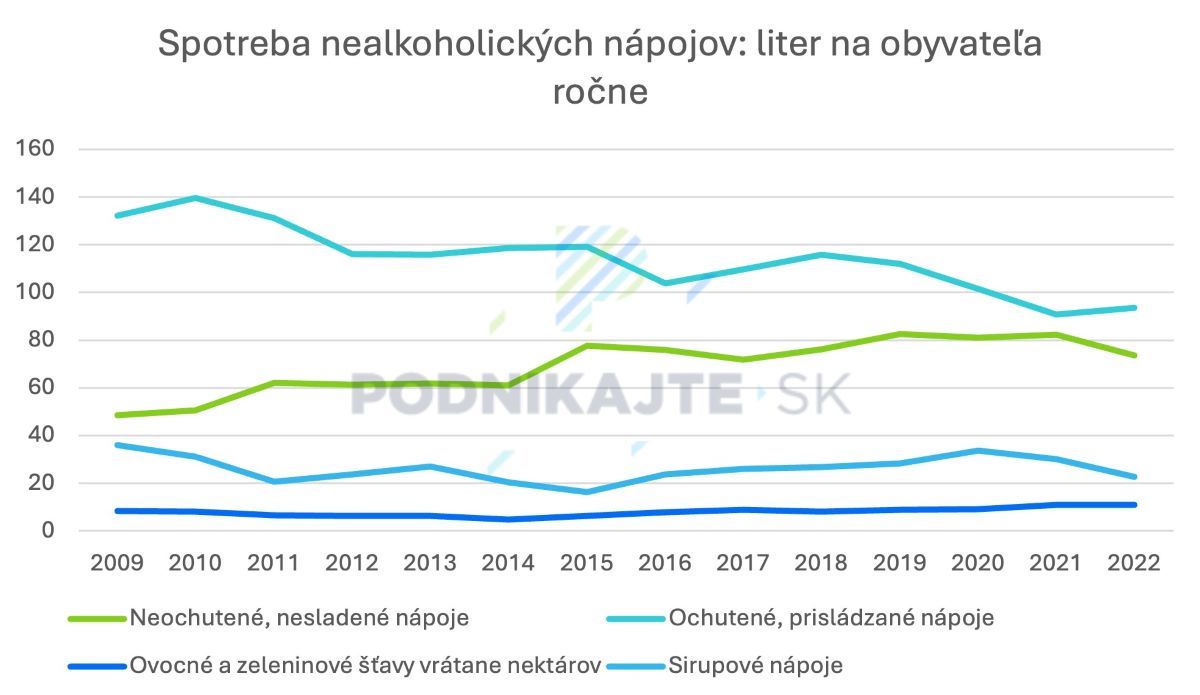

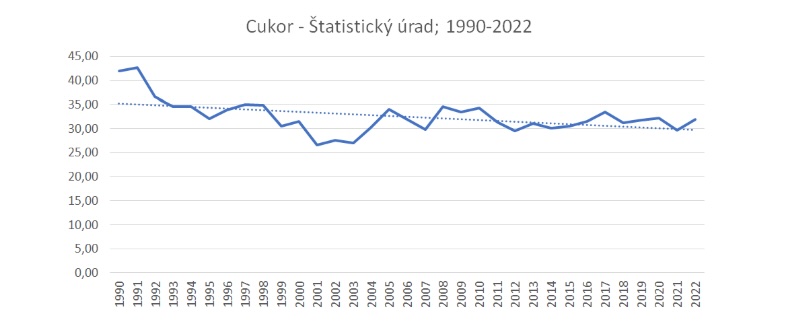

Záujem o zdravší životný štýl a o menší príjem kalórií však vidieť u Slovákov aj bez extra dane. Ako uvádza M. Bárta, podľa Štatistického úradu od roku 2010 pomerne stabilne klesá spotreba sladených nápojov a naopak, stúpa spotreba neochutených a nesladených nápojov.

Avšak, spotreba sladených nápojov tvorí len časť spotreby

cukru (navyše cukor či iné sladidlá sa podieľajú len na asi desatine

celkového kalorického príjmu Slovákov). Tá podľa štatistického úradu bola

v roku 2022 necelých 32 kg na obyvateľa ročne. Podľa dát organizácie FAO

(Food and Agriculture Organization), bola táto spotreba v roku 2021

(posledný dostupný údaj) na úrovni necelých 20 kg na obyvateľa ročne. Oba

zdroje však dokazujú, že od roku 2010 spotreba cukru mierne klesla.

Zdroj: Sladké daňové pokušenie, INESS, Bratislava 2023

Napokon ale treba dodať, že zatiaľ čo vláda argumentovala najskôr cieľom znížiť obezitu u obyvateľstva, neskôr zmenila rétoriku a začala hovoriť primárne o konsolidácii verejných financií. M. Bárta ale upozorňuje, že takýto spôsob konsolidácie verejných financií nepovedie k väčšej zodpovednosti na strane politikov. „Prostredníctvom dane totiž vláda vytiahne ďalšie peniaze z vreciek ľudí, čo jej umožní pokračovať v nesystémových a neadresných dávkach. Za správne riešenie by sme pri konsolidácii považovali oveľa výraznejšie zameranie sa na výdavkovú stranu, keďže toto by politikov prinútilo prehodnotiť, na čo míňajú verejné financie.“

Ako (ne)funguje daň zo sladených nápojov v zahraničí?

Navrhovatelia zákona sa v dôvodovej správe odvolávajú na to, že podobná daň je zavedená aj v iných členských štátoch EÚ alebo tretích krajinách. No práve zo skúseností iných štátov by sme sa na Slovensku mali poučiť. Ako upozorňujú odborníci a výrobcovia, daň zo sladených nápojov je „regresívna“, teda viac zaťažuje chudobnejšiu vrstvu obyvateľstva. Lucia Morvai z AVNM spomína Izrael, ktorý začiatkom roka 2023 zrušil túto daň, pretože predstavovala politicky motivovanú ekonomickú záťaž s negatívnym vplyvom na znevýhodnené a nízkopríjmové skupiny spoločnosti. Taktiež hovorí o Mexiku, kde bola takáto daň zavedená rovnako s cieľom znížiť obezitu obyvateľstva, no podľa údajov OECD miera obezity po zavedení dane dokonca stúpla.

Mnohé krajiny taktiež zistili, že im ľudia po zavedení dane zo sladených nápojov odchádzajú tieto produkty nakupovať do zahraničia – doma klesá spotreba nealkoholických nápojov, takže daň neprinesie očakávaný výnos do rozpočtu a mnohí podnikatelia sú tiež nútení ukončiť svoju výrobu. „Napríklad Dánsko a Nórsko daň zo sladených nápojov zrušili. Viedlo ich k tomu cezhraničné nakupovanie – obyvatelia najmä oblastí blízko hraníc nakupovali zdanené produkty v inom štáte,“ vysvetľuje M. Bárta z INESS.

Podobne situáciu vníma Juraj Lehotský, sales manager spoločnosti Nealko ORAVAN, ktorá vyrába sirupy, ochutené pramenité vody, isotonické a energetické nápoje. Keďže cena nealko sladených nápojov po zavedení dane stúpne, koneční spotrebitelia budú podľa neho tieto výrobky nakupovať v prihraničných oblastiach Poľska, Maďarska, Česka a Rakúska. Negatívum vidí aj v ekologickom ohľade – fľaše z nápojov zakúpených v zahraničí na Slovensku nebudú akceptovať zálohovacie automaty, čím dôjde k navyšovaniu plastového odpadu. „Predpoklad poklesu predaja našich limonád je cca 20 % a sirupov asi 40 %. Celý návrh zákona vnímame ako neférový voči výrobcom a distribútorom týchto komodít,“ uvádza a upozorňuje aj na faktor daňových kontrol: „Jednoduchšie pre štát by bolo zdaniť priamo cukor, nakoľko kontrola dvoch slovenských cukrovarov a pár dovozcov by bola pre štát jednoduchšia ako kontrolovať stovky slovenských výrobcov a distribútorov daných výrobkov.“

V návrhu zákona sa uvádza, že v prípade nápojov vyrobených v zahraničí bude platiteľom dane dodávateľ nápoja - osoba, ktorá nápoj nadobudla zo zahraničia (pritom nezáleží, či ide o členský štát Európskej únie, alebo tretí štát) a následne ho uvádza na trh v Slovenskej republike. Pod pojem „dodávateľ nápoja“ tak budú okrem tradičných distribútorov nealkoholických nápojov spadať napríklad aj prevádzkovatelia zariadení verejného stravovania alebo pohostinstiev, ak v ich prevádzkach budú podávať nápoje, ktoré nadobudli zo zahraničia. Gabriel Oprendek sa ale obáva, že pri zahraničnom importe nealko nápojov budú kontrolné orgány „krátke“ na dovozcov zo susedných krajín. „Najhoršie, čo sa môže stať, je, že slovenskí výrobcovia budú platiť daň, zatiaľ čo zahraniční nie, čím sa poškodia hodnoty spravodlivého trhu.“

Pokiaľ ide o inšpiráciu z iných krajín, G. Oprendek spomína Veľkú Britániu, z ktorej si možno brať príklad – zavedená je nulová daň, ak má produkt pod 5 g cukru na 100 ml. Po zavedení tejto legislatívnej úpravy nastal efekt, kedy výrobcovia začali znižovať podiel cukru, aby sa vyhli spotrebnej dani, čo viedlo aj k zníženiu celkovej spotreby cukru v krajine. Navyše vo Veľkej Británii existuje pojem „malý výrobca“, čo označuje firmu s menšou výrobou ako 1 milión litrov nápoja ročne – takáto spoločnosť je o dane oslobodená. „V novom zákone na Slovensku takýto pojem neexistuje a daň bude platiť každý, kto vyrobí hoc aj jeden liter sladkého nealko nápoja.“

O koľko stúpnu ceny nealko nápojov od 1.1.2025?

Aktualizácia k 24.10.2024:

V schválenom zákone o dani zo sladených nealkoholických nápojov boli napokon sadzby ešte upravené (od 0,15 eura za liter až po 8,60 eura za kilogram). Avšak, v rámci konsolidačného balíčka sa navyše od 1.1.2025 menia sadzby DPH - základná síce stúpne na 23 %, no minerálne vody a nápoje aj s pridaným cukrom či inými sladidlami budú mať DPH na úrovni 19 % (výnimkou budú šťavy ovocné alebo z orechov s pridaným cukrom maximálne 5 g na 100 ml, ktoré budú mať 5 % sadzbu DPH).

Ako uvádza Lucia Morvai, presun nealko nápojov do kategórie 19 % DPH je z pohľadu vplyvu na konečnú cenu len kozmetická úprava. „Kombináciou všetkých prijatých opatrení predpokladáme, že budeme minimálne na úrovni našich pôvodných odhadov, a to, že zmeny a zavedenie dane zo sladených nápojov budú znamenať minimálne nárast cien nealkoholických nápojov od 30 % do 130 % v závislosti od druhu nápoja a výrazný pokles spotreby zdanených nápojov (15 - 30 %), čo môže byť pre mnohých lokálnych výrobcov likvidačné. Neviem v tejto chvíli posúdiť dôsledky ďalších konsolidačných opaterní na konečné ceny, ale v rámci kategórie nealko nápojov a minerálnych vôd sa budú musieť zvýšené náklady preniesť do cien," vysvetľuje výkonná riaditeľka AVNM. Avšak treba dodať, že ceny potravín závisia aj od ďalších faktorov, ako dostupnosť surovín, domáca sebestačnosť a ceny na burzách, obmedzenia obchodu v rámci celého sveta - nárast alebo zníženie cien komodít, obalové materiály a podobne.

Jediné teoretické zníženie sa môže prejaviť podľa odborníčky v kategórii ovocných štiav - nakoľko budú mať 5 % DPH a na také, ktoré neobsahujú pridaný cukor a sladidlá, sa nebude vzťahovať ani daň zo sladených nápojov.

Morvai ale zároveň upozorňuje, že budeme čeliť zvýšeniu DPH na nealko nápoje a minerálne vody v gastro sektore (reštaurácie a stravovacie zariadenia). Do 31.12.2024 platí, že v reštauráciách a stravovacích zariadeniach sú sadzby DPH nasledovné:

- podávanie jedál - 10 %,

- podávanie nealko nápojov - 10 %,

- podávanie alkoholických nápojov - 20 %.

Od 1.1.2025 sa však DPH v gastro sektore mení takto:

- podávanie jedál - 5 %,

- podávanie nealko nápojov - 19 %,

- podávanie alkoholických nápojov - 23 %.

Nealkoholické nápoje tvoria v reštauračných a stravovacích zariadeniach približne 1/4 tržieb a podľa L. Morvai navýšenie DPH na ich podávanie z 10 na 19 % spôsobí extrémny nárast cien pre zákazníkov. „Predpokladáme, že len v dôsledku DPH bude v gastre nárast cien pre spotrebiteľov o 11 až 20 %, čo de facto zmaže výhody zníženej DPH na jedlo a bude mať priamy negatívny dopad na reštaurácie a prevádzky. Možný výpadok tržieb gastro prevádzok v dôsledku vyššej DPH na nealko nápoje odhadujeme až o 30 miliónov eur ročne," dodáva L. Morvai.

V návrhu zákona je sadzba stanovená jednotne vo výške 0,15 eur za liter. Pre energetické nápoje však bude platiť zvýšená sadzba 0,30 eur/l a pre sirupy či koncentráty to bude až 1,05 eur/l, čo podľa informácií od Lucie Morvai bude jedna z najvyšších v Európe. „V dôsledku prijatej regulácie očakávame extrémny nárast cien nealkoholických nápojov, a to od 30 % do 130 % v závislosti od druhu nápoja a veľkosti balenia. Dôležité je si uvedomiť, že k cene, za ktorú predáva produkt výrobca, sa pripočíta 0,15 eur/l daň, následne isté % marža (resp. prirážka) obchodníka a ešte 20 % DPH – reálne navýšenie je tak výraznejšie, ako len nominálne pripočítanie dane k pultovej cene nápoja. Priemerné ceny nápojov v SR sú už dnes o 16 % vyššie ako priemer EÚ a najvyššie z okolitých krajín,“ vysvetľuje a uvádza príklady navýšenia cien, ak sa k pôvodným priráta nová spotrebná daň a DPH z tejto navýšenej ceny (nezahŕňa však ešte pripadnú obchodnú maržu obchodníka, ktorá sa nezriedka pohybuje vo výške napr. 30 až 40 %):

- značkový kolový nápoj ( 2,25 L ) nárast pultovej ceny z 1,29 eur na 1,69 eur = 31 %;

- ochutená minerálna voda (1,5 L ) z 0,79 eur na 1,09 eur = 38 %;

- sýtený sladený nápoj (neznačkový, 2 L ) z 0,35 eur na 0,69 eur = 97 %;

- bežný sirup (0,7 L ) z 1,20 eur na 2,10 eur = 75 %.

V dôsledku regulácie sa očakáva nárast cien nealko nápojov od 30 % do 130 %

Čo sa týka predpokladov priamo výrobcov, sú odlišné. „Väčšina našich produktov je v 330-mililitrovom balení, takže daň rátame 5 centov na fľašu pri prvom dodaní odberateľovi. Naši obchodní partneri majú svoje marže a takisto aj ich zákazníci (ďalší odberatelia, napr. maloobchodní predajcovia či reštaurácie, poznámka redakcie). Po zarátaní DPH sa cena nápoja zvýši o približne 20 až 25 %,“ predpokladá Gabriel Oprendek navýšenie cien vlastných produktov. Podobne situáciu vidí aj Juraj Lehotský z firmy NEALKO Oravan – ich limonády budú po pripočítaní extra dane, marže predajcov a zvýšenej DPH stáť viac približne o 30 % oproti aktuálnej cene. Avšak, nízkoenergetický sirup s alternatívnymi sladidlami po zavedení dane podľa neho zdražie až o 300 % a stane sa prakticky nepredajným.

Miroslav Telehanič zasa predpokladá, že pri ich Vlčích sirupoch sa zvýši cena o 10 %. „Lacnejšie značky budú mať väčší problém ako my. Zvýšenie cien sa tam odhaduje aj o 30 % až 50 %,“ dodáva.

Príklad zvýšenia ceny nealkoholického nápoja sladeného cukrom pred a po 1.1.2025

1 liter sladeného nealko nápoja XYZ stojí pred zavedením extra dane u výrobcu 1 euro. Odberateľ – maloobchodná prevádzka, k cene priráta svoju 40 % prirážku (cena sa zvýši na 1,40 eura) a následne 20 % DPH - výsledná cena nápoja na pultoch obchodov je 1,68 eura.

Od 1.1.2025 výrobca k výrobnej cene pripočíta 0,15 eura. Odberateľovi 1 liter nápoja predá za 1,15 eura. Ten si k tejto cene pripočíta svoju 40 % prirážku, cena stúpne na 1,61 eura a k tomu pripočíta 20 % DPH – výsledná cena toho istého nápoja od 1.1.2025 bude 1,93 eura (navýšenie oproti cene pred zavedením extra dane o cca 14 %).

Príklad zvýšenia ceny sirupu pred a po 1.1.2025

Výrobná cena 1 litra malinového sirupu istej značky v roku 2024 je 1,20 eura. Odberateľ – maloobchodná prevádzka, k litru sirupu priráta prirážku 40 %, čo cenu navyšuje 1,68 eura a k tomu priráta 20 % DPH. Výsledná cena sirupu na pulte predajne je 2,02 eura.

Od 1.1.2025 výrobca k cene, za ktorú sirup predáva distribučnej firme zvýši o daň zo sladených nápojov o 1,05 eura, teda odberateľovi ho predá za 2,25 eura. Koncový spotrebiteľ si sirup v obchode kúpi za zvýšenú cenu ešte o prirážku predajne a DPH, teda za 3,78 eura. Nárast finálnej ceny oproti tej z roka 2024 je o cca 87 %.

Poznámka: Príklady aj sumy sú len ilustračné, pre lepšie pochopenie argumentácie výrobcov, že po zavedení extra dane ceny výrobkov nevzrastú len o samotnú sadzbu dane. Navyše treba dodať, že stačí, aby sa do celého reťazca pridal ešte jeden medzičlánok (napríklad distribútor, ktorý nápoje od výrobcov rozváža do maloobchodných prevádzok) a cena produktu môže vzrásť o ďalšie desiatky percent.

od 1.12.2025")