Na účely finančnej analýzy sa používajú dve základné rozborové metódy, ktorými je analýza absolútnych ukazovateľov, ktorá využíva údaje priamo obsiahnuté v účtovných výkazoch a analýza pomerových ukazovateľov (tzv. pomerová analýza). Obe metódy vychádzajú z absolútnych ukazovateľov a to tak stavových, ktoré podnikateľovi ukazujú momentálny stav majetku a záväzkov a pochádzajú zo súvahy, ako aj tokových, ktoré vyjadrujú objem za určité obdobie a nájdeme ich vo výkaze ziskov a strát a výkaze peňažných tokov. Pri stavových ukazovateľoch sa odporúča vypočítavať ich priemer, aby vernejšie odrážali realitu.

Analýza absolútnych ukazovateľov

Porovnávanie ukazovateľov v čase sa nazýva horizontálna (trendová) analýza. Horizontálna analýza vychádza z výsledkov uvedených v účtovných výkazoch. Pri výpočtoch sa do úvahy berú tak zmeny absolútnych hodnôt, ako aj percentuálne zmeny jednotlivých položiek po riadkoch – horizontálne. Nástrojom vyhodnocovania trendovej analýzy sú rôzne druhy indexov.

Pri vertikálnej analýze súvahy posudzujeme jednotlivé zložky majetku a kapitálu, hovoríme tiež o majetkovej a kapitálovej štruktúre podniku.

Majetková štruktúra zisťuje podiel jednotlivých položiek majetku na celkovom objeme v percentuálnom vyjadrení. Na základe sledovania majetkovej štruktúry podniku je potom možné robiť určité opatrenia na zníženie (zvýšenie) určitej položky. Na druhej strane sledovanie majetkovej štruktúry slúži aj pre zistenie a zabezpečenie likvidity podniku. Majetková štruktúra napovedá o časovom rozlíšení majetku z hľadiska doby držania v podniku na (stále/dlhodobé aktíva a obežné/krátkodobé aktíva) a štruktúre likvidnosti majetku, teda rýchlosti premeny na peňažné prostriedky. Z tohto hľadiska členíme položky majetku na likvidné a menej likvidné položky.

Kapitálová štruktúra zisťuje podiel jednotlivých zložiek kapitálu na celkovom objeme kapitálu/zdrojov, za ktoré bol majetok podniku obstaraný. Nazýva sa tiež finančnou štruktúrou, ktorá zisťuje zadlženosť (finančnú samostatnosť podniku). Finančné zdroje podniku môžeme členiť podľa viacerých kritérií, z ktorých najčastejšie používané členenie je podľa nasledovnej tabuľky:

Tab.: Členenie finančných zdrojov podniku

| Kritérium | Finančné zdroje | |||

| Zdroj | interné | externé | ||

| Vlastník | vlastné | cudzie | vlastné | cudzie |

| Spôsob tvorby / čas | z vlastnej činnosti | zo zmeny štruktúry majetku | krátkodobé | dlhodobé |

Pri tomto členení nemôžeme zamieňať interné zdroje vlastnými zdrojmi a externé zdroje cudzími zdrojmi. Interné zdroje sú totiž širším pojmom, ktorý zahŕňa interné zdroje, vytvorené vlastnou činnosťou podniku a tú časť externých zdrojov, ktorá má charakter zdrojov vlastníkov. Cudzie zdroje sú potom užším pojmom, pretože zahŕňajú všetky externé zdroje, znížené o vklady vlastníkov.

Majetkovú a kapitálovú štruktúru môžeme sledovať izolovane pre stranu aktív aj pasív, t.j. vypočítavame podiel jednotlivých položiek na celkovom majetku/kapitáli spoločnosti, ale aj vo vzájomných súvislostiach. Rámec posudzovania určujú základné pravidlá financovania.

Základné pravidlá financovania

- Zlaté bilančné pravidlo, ktoré vyžaduje, aby bol neobežný majetok krytý dlhodobým majetkom, čiže vlastným kapitálom a dlhodobým cudzím kapitálom.

(vlastný + dlhodobý cudzí kapitál) / neobežný majetok ≥ 1

Hodnota ukazovateľa by mala byť vyššia ako 1. Ak platí takáto situácia, hovoríme, že podnik je prekapitalizovaný, čo svedčí o jeho finančnej stabilite. Neplatí však pravidlo, „čím vyšší ukazovateľ, tým lepšie“, pretože dlhodobé zdroje sú spravidla drahšie ako krátkodobé a používať ich vo veľkej miere na krátkodobé potreby by bolo veľmi nehospodárne. Opačným prípadom je hodnota ukazovateľa nižšia ako 1, ktorá svedčí o tom, že časť neobežného majetku je financovaná z krátkodobých zdrojov. Stav, keď je podnik podkapitalizovaný, je nebezpečný a v relatívne krátkej dobe môže viesť k insolventnosti.

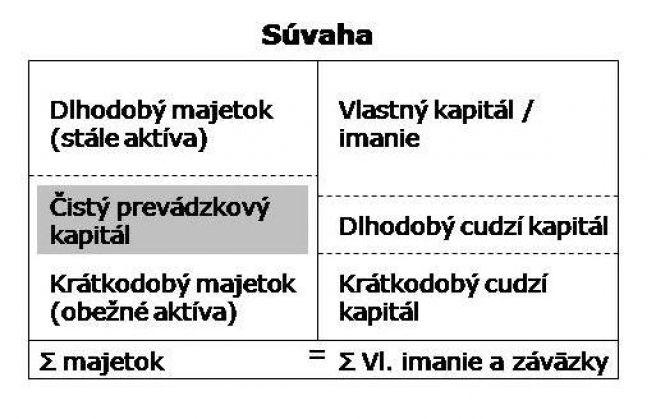

Obrázok: Čistý prevádzkový kapitál

Časť obežného majetku, ktorá je financovaná dlhodobými zdrojmi, nazývame čistý pracovný kapitál. Keďže v bilancii platí rovnosť aktív a pasív, môžeme ho vypočítať dvomi spôsobmi:

Čistý prevádzkový kapitál = vlastný + dlhodobý cudzí kapitál - neobežný majetok, alebo

Čistý prevádzkový kapitál = obežný majetok – krátkodobé cudzí kapitál

Interpretácia tohto rozdielového ukazovateľa je rovnaká ako v prípade pomerového ukazovateľa s tým rozdielom, že požadovaná hodnota má byť väčšia ako 0.

- Pravidlo jedna k jednej požaduje, aby stav finančných zdrojov v pokladni, na bankovom účte a v pohľadávkach nebol menší ako krátkodobé cudzie zdroje.

- Pravidlo dva ku jednej hovorí o tom, aby celkové obežné aktíva boli 2x väčšie než krátkodobé cudzie zdroje.

- Pravidlo vyrovnávania rizík je označované aj ako pravidlo vertikálnej kapitálovej štruktúry. Toto pravidlo požaduje, aby pomer vlastného kapitálu k cudzím zdrojom bol minimálne 1:1. Týmto pravidlom sa znižuje sila finančnej páky a predstavuje pomerne konzervatívny (opatrný) prístup k financovaniu podniku.

Zdroj:

Kolektív autorov: Financovanie a plánovanie podnikania. Bratislava, Združenie podnikateľov Slovenska, 2008