Praktické informácie ako vo vlastnej réžii posúdiť platobnú schopnosť obchodného partnera.

Ak plánujete vstúpiť do obchodného vzťahu s novým odberateľom, je dobré preveriť jeho finančnú bonitu predtým, ako akceptujete objednávku. V opačnom prípade, ak sa vám nepodarí dohodnúť zálohovú platbu (t.j. platbu pred dodaním), sa vystavujete zvýšenému riziku nezaplatenia vašej faktúry.

Ak nevyužívate platené služby kreditných agentúr (agentúry, ktoré disponujú informáciami o bonite firiem na Slovensku a v zahraničí), preverte si bonitu odberateľa vo vlastnej réžii. Posúďte jeho finančnú stabilitu na základe finančných výkazov, a zároveň sa pozrite na najdôležitejšie nefinančné parametre, ktoré indikujú zvýšené riziko nezaplatenia. Výsledok posúdenia bonity odberateľa zoberte do úvahy pri rozhodovaní o tom, aké platobné podmienky s ním dohodnete: ak sa odberateľ javí ako príliš rizikový, neváhajte trvať na platbe vopred alebo čiastočnej zálohovej platbe.

1. Posúdenie bonity odberateľa na základe jeho finančných výkazov

Z verejne dostupných finančných výkazov sa dajú vyčítať základné indície platobnej schopnosti odberateľa. Treba však brať do úvahy viaceré obmedzenia, ktoré uvádzame na konci tejto časti článku. Výkazy slovenských firiem (právnických osôb) nájdete na stránke registra účtovných závierok alebo na portáli Finstat.sk, výkazy českých firiem v menej štruktúrovanej podobe na portáli obchodného registra a zbierky listín. Dostupnosť finančných výkazov firiem z ostatných krajín závisí od miery ich zverejňovania a niekedy sa k nim nedostanete bez toho, aby vám ich neposkytol samotný odberateľ alebo ich treba kúpiť od špecializovaných agentúr.

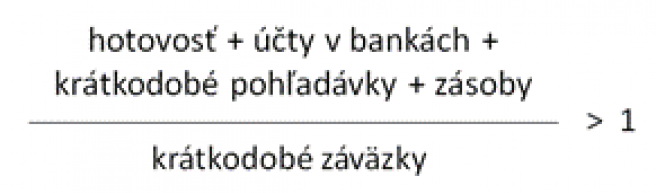

Z finančných výkazov je pre posúdenie schopnosti platiť krátkodobé záväzky najdôležitejší ukazovateľ krátkodobej likvidity, ktorý vyčítate zo súvahy a ktorý vyjadruje, koľko krátkodobých (t.j. rýchlo speňažiteľných) aktív má firma k dispozícii na pokrytie svojich krátkodobých záväzkov. Vo finančných výkazoch sa pod pojmom „krátkodobé“ rozumejú aktíva a záväzky, ktoré sú splatné do jedného roka. Medzi krátkodobé aktíva patria hotovosť a účty v bankách, krátkodobé pohľadávky (väčšinou z obchodného styku) a zásoby, pričom pohľadávky majú rýchlejšiu speňažiteľnosť ako zásoby. Medzi krátkodobé záväzky patria najmä záväzky z obchodného styku, záväzky voči zamestnancom, daňové záväzky (okrem odloženej dane), krátkodobé bankové úvery vrátane kontokorentných úverov, a krátkodobé rezervy. Z výpočtu treba vylúčiť nepeňažné položky, ako sú náklady a výnosy budúcich období či odložená daň.

Vo všeobecnosti platí, že firma by mala mať krátkodobé aktíva minimálne v takej výške, aby pokrývali jej krátkodobé záväzky (pozri interpretáciu analýzy likvidity nižšie) . To znamená, že pomer krátkodobých aktív (hotovosť + účty v bankách + pohľadávky + zásoby) a krátkodobých záväzkov by mal byť väčší ako 1. Tento ukazovateľ sa vo finančnej praxi nazýva ukazovateľ celkovej likvidity a platí, že čím je pomer väčší, tým má firma viac likvidných aktív na uspokojenie krátkodobých záväzkov a teda vyššiu bonitu:

Čo sa týka zásob, tie môžeme do čitateľa zahrnúť vtedy, ak

sa jedná o rýchlo likvidné (t.j. rýchlo obrátkové) zásoby, ktoré môže

firma v krátkom čase konvertovať na hotovosť, napr. zásoby

v maloobchodných prevádzkach, alebo zásoby vo výrobných spoločnostiach

s krátkym výrobným cyklom (spotrebný tovar, potravinárstvo, apod.). Naopak

pri firmách pôsobiacich v odvetviach, ktoré majú dlhý realizačný cyklus

(stavebné činnosti, investičné celky, infraštruktúra apod.), je istejšie zásoby

z čitateľa vylúčiť alebo diskontovať (napr. ponížiť na polovicu), pretože

je pravdepodobné, že sa ich odberateľovi nepodarí všetky speňažiť

v krátkodobom časovom horizonte (t.j. kým sa stanú krátkodobé záväzky

splatnými).

Na konci článku uvádzame názorný príklad, ktoré položky krátkodobých aktív a záväzkov do výpočtu celkovej likvidity zahrnúť, a ktoré naopak vynechať.

Ako interpretovať výsledok analýzy likvidity

Znamená to teda, že ak je celková likvidita vášho odberateľa nižšia ako 1, neradno s ním obchodovať? Určite nie, respektíve „závisí na okolnostiach“. Pri posudzovaní likvidity treba totiž brať do úvahy individuálne pomery v jednotlivých odvetviach, vývoj ukazovateľa v čase a jeho konzistentnosť, vývoj ostatných finančných ukazovateľov, a aktuálnu situáciu v ekonomike.

Existujú odvetvia, ktoré dlhodobo fungujú s nízkym ukazovateľom likvidity, pretože pracujú s nízkou úrovňou zásob a ich zákazníci platia pri dodaní alebo zálohové platby vopred, takže majú aj nízku úroveň pohľadávok. Môže ísť napríklad o niektoré online služby alebo odvetvie dodávok energií. Preto je dôležité posudzovať likviditu vášho odberateľa v kontexte odvetvia, v ktorom pôsobí. Informáciu o finančných ukazovateľoch v konkrétnych odvetviach môžete získať u kreditných agentúr alebo napr. na portáli Finstat, alebo, ak nechcete platiť, môžete sa pozrieť na dostupné finančné výkazy niekoľkých etablovaných firiem z odvetvia, v ktorom váš odberateľ pôsobí, a navzájom porovnať ich ukazovatele likvidity.

Ďalším dôležitým faktorom, ktorý treba brať do úvahy, je vývoj ukazovateľa likvidity v čase. Ak vidíte, že váš odberateľ dlhé roky úspešne funguje a prosperuje napriek tomu, že jeho likvidita sa pohybuje pod hraničnou hodnotou, môže to znamenať, že dokáže presadzovať dlhšie doby splatnosti faktúr voči dodávateľom a kratšie doby splatnosti voči odberateľom a že je efektívnejší v riadení zásob. Do úvahy treba zobrať tiež podiel jednotlivých zložiek krátkodobých aktív: čím väčší je podiel hotovosti a zostatku na bankových účtoch na úkor zásob a pohľadávok, tým je schopnosť platiť záväzky vyššia, a čím väčší podiel tvoria nízko likvidné zásoby (materiál, nedokončená výroba), tým je bonita nižšia.

Ukazovateľ likvidity vypovedá o krátkodobej schopnosti odberateľa plniť svoje záväzky (t.j. v najbližších mesiacoch). Treba sa však pozrieť sa aj na iné finančné ukazovatele, ktoré odrážajú dlhodobejšie smerovanie firmy: ide najmä o historický rast tržieb a stabilitu ziskových marží za posledné 3 – 4 roky, a o celkovú zadlženosť firmy.

Veľmi dôležitá je aj aktuálna situácia na trhu: v dobrých časoch môže firma dlhšiu dobu fungovať s nižšou likviditou (napríklad dodávatelia jej tolerujú úhrady faktúr po lehote splatnosti), avšak v čase ekonomickej recesie alebo krízy je takáto firma zraniteľnejšia a teda rizikovejšia z pohľadu platobnej schopnosti.

Ak máte pocit, že takýmto spôsobom zanalyzovať bonitu firmy je nad vaše sily, radšej zverte analýzu do rúk odborníkom alebo si zakúpte jednorazovú informáciu od kreditnej agentúry. Ak máte šikovného človeka na finančnom oddelení, zverte mu vykonávanie kontroly kreditného rizika a po čase si vypestuje dobré zručnosti vo finančnej analýze odberateľov.

Obmedzenia a nedostatky verejne dostupných finančných informácií

Pri používaní verejne dostupných finančných výkazov treba brať do úvahy fakt, že ich kvalita a spoľahlivosť výrazne kolíše a niekedy je ich výpovedná hodnota nízka.

- Vo všeobecnosti sa dá konštatovať, že čím je firma väčšia, tým je výpovedná hodnota jej finančných výkazov vyššia, jednak preto, lebo podlieha prísnejšiemu dohľadu zo strany audítorských firiem a finančnej verejnosti, a jednak preto, lebo má viac zdrojov na zabezpečenie kvalitnejšieho finančného riadenia. Naopak u malých firiem sa častejšie stáva, že napr. v súvahe nie sú správne rozdelené aktíva a záväzky medzi krátkodobé a dlhodobé (napr. nie je vykázaná krátkodobá časť bankových a leasingových úverov), v záväzkoch chýbajú rezervy na prijaté ale nevyfakturované dodávky, alebo firma nevykazuje žiadne opravné položky k pohľadávkam napriek tomu, že ich veľká časť je nedobytná. Preto ak chcete obchodovať s malou firmou, prikladajte pri kontrole jej bonity väčší dôraz na nefinančné parametre, ktoré popisujeme v druhej časti článku.

- Dátum zverejnenia finančných výkazov: ak má firma v druhej polovici roku 2020 posledné zverejnené finančné výkazy za rok 2018, ich výpovedná hodnota je vzhľadom na dĺžku času, ktorý uplynul od ich zostavenia, príliš nízka na to, aby sme sa na ne mohli spoľahnúť. Ak teda od dátumu posledných výkazov uplynulo viac ako pol roka alebo ak odberateľ prechádza turbulentnými zmenami, je treba pri posudzovaní bonity opäť viac spoliehať na nefinančné informácie.

2. Posúdenie nefinančných parametrov

Pri posudzovaní bonity odberateľa je rovnako dôležité brať do úvahy aj nefinančné aspekty, ktoré pomerne dobre indikujú mieru rizika platobnej neschopnosti. Zamerajte sa najmä na nasledovné parametre:

- História: dlhoročná história obchodovania poskytuje vyšší predpoklad spoľahlivosti obchodného partnera. Zvlášť opatrný treba byť v prípade nových firiem založených pred jedným alebo dvomi rokmi bez dostupných finančných výkazov alebo s minimálnymi tržbami. Naopak, ak vidíte, že váš partner funguje dlhé roky a úspešne prestál obdobia ekonomickej recesie v minulosti, svedčí to o jeho odolnosti a schopnosti udržať sa na trhu.

- Referencie: ak je váš partner dodávateľom pre špičkové domáce a zahraničné firmy, ktoré sú náročné pri výbere svojich dodávateľov, opäť to indikuje vyššiu spoľahlivosť a kvalitu riadenia.

- Veľkosť a diverzifikácia: vo všeobecnosti sa predpokladá, že veľké firmy vykazujú vyššiu finančnú odolnosť a stabilitu ako aj kvalitu finančného riadenia, ako malé firmy. Toto pravidlo samozrejme neplatí paušálne, v každom prípade však treba byť v prípade drobných firiem opatrnejší. Podobne firmy, ktoré majú dlhodobo aktivity diverzifikované medzi viaceré odvetvia a geografické regióny, majú zrejme vyššiu finančnú odolnosť ako firmy naviazané na jedného odberateľa či odvetvie.

- Krajina pôsobenia: pri obchodovaní s partnerom zo zahraničia treba byť dvojnásobne opatrný, najmä ak sa jedná o firmu z rizikovejších oblastí. Nie je nič neobvyklé, ak budete minimálne pri prvej dodávke požadovať platbu vopred alebo napr. bankovú záruku. Ak plánujete obchodovať so zahraničnými partnermi intenzívnejšie, zvážte využitie platených služieb kreditných agentúr, poistenie pohľadávok, alebo sa obráťte na obchodné konzuláty, ktoré vás nasmerujú kde získať spoľahlivé informácie o vašich obchodných partneroch. Užitočné informácie o rizikovosti jednotlivých krajín a odvetví nájdete aj na stránke spoločnosti Atradius, ktorá sa venuje poisťovaniu pohľadávok.

- Odvetvie: najmä v čase ekonomickej recesie sa zamyslite nad tým, ako mohla recesia zasiahnuť vášho potenciálneho odberateľa. Existujú odvetvia, ktoré v čase krízy vykazujú väčšiu zraniteľnosť a pokles tržieb, ako celková ekonomika. Jedná sa napríklad o stavebníctvo, výrobu strojov a investičných celkov, reklamné činnosti či predaj automobilov, pretože ich odberatelia začnú v prípade krízy škrtať práve investície tohto typu. Dnešná špecifická kríza spojená s covid-19 zase najrýchlejšie zasiahla gastronómiu a cestovný ruch.

- Vlastníci: ak je váš odberateľ súčasťou etablovaného nadnárodného koncernu, môže v prípade problémov počítať s určitou formou pomoci a oprieť sa o stabilitu materskej spoločnosti. Inokedy môžete medzi vlastníkmi alebo štatutármi nájsť osobu medializovanú pre nekalú činnosť.

3. Nedoplatky voči štátnym inštitúciám

Na záver skontrolujte, či váš odberateľ nie je na zozname dlžníkov, ktorý zverejňujú verejné inštitúcie, ako je Sociálna poisťovňa, Finančná správa a zdravotné poisťovne. Finančná správa okrem dlžníkov na daniach zverejňuje aj zoznam podnikov, ktoré opakovane závažným spôsobom porušujú zákon o dani z pridanej hodnoty. Tieto informácie nájdete zosumarizované napríklad na portáli Finstat. Ak váš obchodný partner opakovane vykazuje nedoplatky voči štátnym inštitúciám, indikuje to zvýšené platobné riziko.

Príklad posúdenia celkovej likvidity

Pozrime sa na príklad ilustratívnej slovenskej firmy, ktorá vyrába stavebné materiály a dodáva ich do veľko- a maloobchodu v celom regióne. Do čitateľa by sme mohli zahrnúť nasledovné položky:

Zásoby

Keďže firma vyrába stavebné materiály, obrátkovosť jej

zásob, a tým aj schopnosť konvertovať zásoby v krátkom čase na

hotovosť, by mala byť vyššia ako u firiem, ktoré priamo realizujú stavebné

zákazky s dlhou lehotou dodania. Uistiť sa o tom môžeme aj tak, že

porovnáme ročné tržby spoločnosti s hodnotou je zásob: firma

v ilustratívnom príklade generuje ročne tržby vo výške viac ako 30 mil.

Eur, a teda zásoby, ktorých hodnota dosahuje 5 – 8 mil. Eur „otočí“

niekoľko krát do roka, čo znamená, že ich dokáže v priebehu niekoľkých

mesiacov speňažiť. Do výpočtu likvidity tak môžeme zahrnúť celú výšku zásob v

hodnote 7 985 902 Eur.

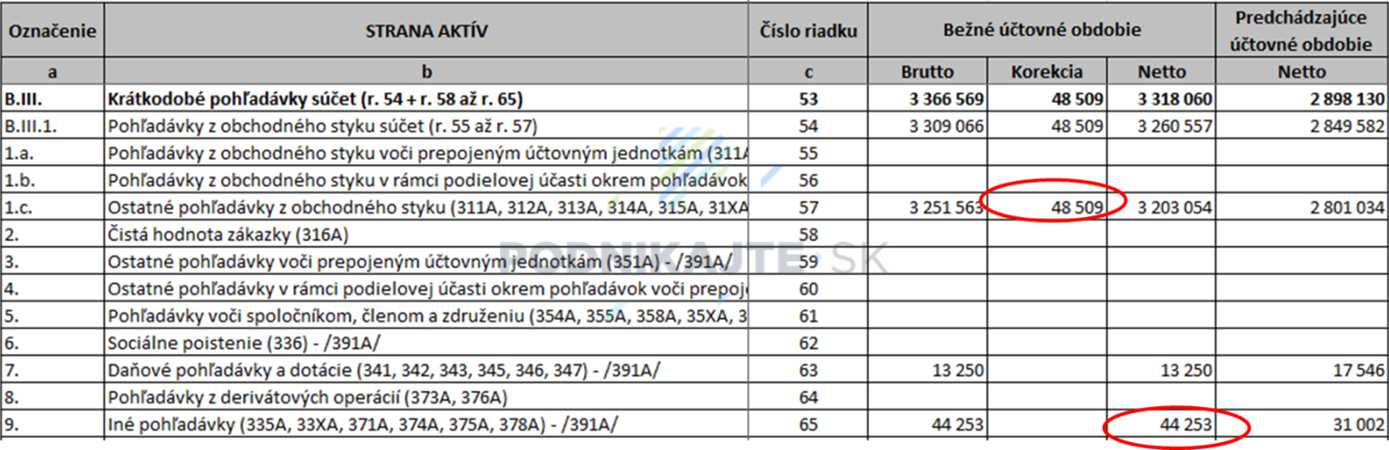

Krátkodobé pohľadávky

Z údajov v súvahe vidno, že spoločnosť vytvorila opravné položky (stĺpec „korekcia“ v sume 48,5 tis. Eur) k pohľadávkam, ktoré považuje za nedobytné alebo vysoko rizikové. Do čitateľa tak zahrnieme sumu zo stĺpca „netto“, avšak z hľadiska opatrnosti bude istejšie vylúčiť „iné pohľadávky“ v sume 44,2 tis. Eur, ktoré sú síce zaradené v krátkodobých pohľadávkach, ale v zverejnených výkazoch k nim nie sú uvedené bližšie informácie a teda nevieme posúdiť, akého sú charakteru a ako rýchlo sú speňažiteľné. Do výpočtu likvidity tak zahrnieme 3 318 060 – 44 253 = 3 273 807 Eur.

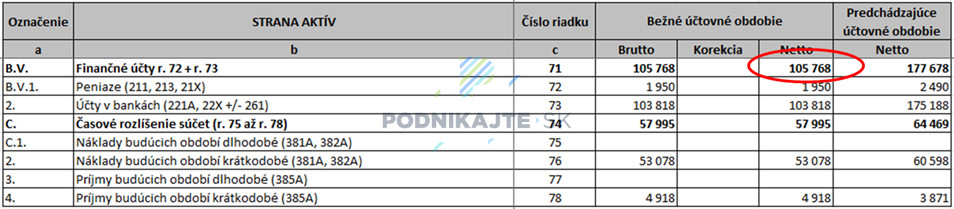

Hotovosť a účty v bankách

Čo sa týka finančných

prostriedkov, do čitateľa zahrnieme peniaze v hotovosti aj účty

v bankách. Z položiek časového rozlíšenia by sme mohli zahrnúť príjmy

budúcich období, ide však o malú sumu, ktorá výsledok neovplyvní.

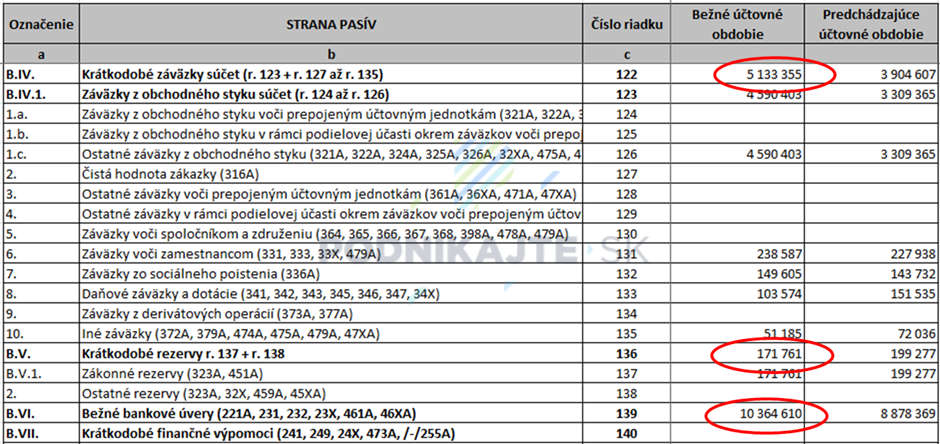

Krátkodobé záväzky

Do menovateľa ukazovateľa

likvidity zahrnieme všetky krátkodobé záväzky (z hľadiska opatrnosti aj „iné

záväzky“ v sume 51,1 tis. Eur), ďalej krátkodobé rezervy, ktoré zvyčajne

zahŕňajú prijaté ale ešte nevyfakturované dodávky a nevyčerpané dovolenky

zamestnancov z predchádzajúceho roka, a bežné bankové úvery, kde sa

vykazuje krátkodobá časť splátkových úverov vrátane kontokorentných úverov.

Menovateľ tak bude 5 133 355 + 171 761 +

10 364 610 = 15 669 726 Eur.

Ukazovateľ celkovej likvidity bude mať po dosadení do vzorca hodnotu 0,73:

Ide o nízku

hodnotu s vysokým podielom zásob, ktorá indikuje zvýšené riziko. Po

preskúmaní ďalších informácií by sme odhalili pozitívne zistenia:

- Spoločnosť funguje posledných 7 rokov s ukazovateľom likvidity v rozmedzí 0,7 – 0,95

- Vykazuje stabilnú mierne rastúcu úroveň tržieb, a stabilnú výšku ziskových marží

- Nemá nedoplatky voči verejným inštitúciám ani žiadne evidované súdne žaloby či platobné rozkazy

- Je jedným z lídrov vo svojom odvetví a polovicu produkcie exportuje do krajín EÚ

- Z 10,3 mil. krátkodobých bankových úverov predstavujú podľa zverejnených poznámok k finančným výkazom bežné kontokorentné úvery takmer 4 mil. Eur. Ide o úvery, ktoré banka pri priaznivom vývoji obyčajne každý rok predlžuje, a teda automaticky to neznamená, že ich spoločnosť bude musieť do jedného roka všetky reálne zaplatiť.

V období stabilného vývoja na trhu by tak táto spoločnosť mohla byť považovaná za relatívne bonitnú, avšak v čase ekonomickej recesie, keď celková stavebná aktivita prudko klesá, môže pokles odbytu, nízka úroveň likvidity, vysoký podiel menej likvidných zásob, a konzervatívny postoj bánk ľahko prispieť k problémom s platobnou schopnosť. V takom prípade by bolo vhodné do obchodného vzťahu na zmiernenie kreditného rizika presadzovať zálohovú platbu pred dodaním.