Od 1. júla 2018 sa mení výška životného minima. Životné minimum ovplyvňuje výšku nezdaniteľnej časti základu dane, výšku sociálnych dávok či to, kedy je daňovník povinný podať daňové priznanie k dani z príjmov. Ktoré veličiny sa zmenou výšky životného minima zmenia?

Čo je životné minimum?

Podľa § 1 zákona č. 601/2003 Z.z. o životnom minime a o zmene a doplnení niektorých zákonov v znení neskorších predpisov (ďalej len „zákon o životnom minime) sa životné minimum považuje za spoločensky uznanú minimálnu hranicu príjmov fyzickej osoby, pod ktorou nastáva stav jej hmotnej núdze.

Úprava súm životného minima od 1.7.2018

Suma životného minima sa upravuje vždy k 1. júlu bežného kalendárneho roka.

Výšku životného minima od 1.7. 2020 nájdete v článku Životné minimum od 1.7.2020 do 30.6.2021.

Suma životného minima sa upraví tak, že doteraz platná suma životného minima:

- sa vynásobí koeficientom rastu čistých peňažných príjmov na osobu (údaje poskytuje Štatistický úrad Slovenskej republiky). K zmene sumy životného minima dochádza, ak koeficient rastu čistých peňažných príjmov na osobu za obdobie I. štvrťroka bežného kalendárneho roka v porovnaní s I. štvrťrokom predchádzajúceho kalendárneho roka je nižší ako koeficient rastu životných nákladov nízkopríjmových domácností za rozhodujúce obdobie (údaje poskytuje Štatistický úrad SR).,

- sa vynásobí koeficientom rastu životných nákladov nízkopríjmových domácností (údaje poskytuje Štatistický úrad SR). K zmene sumy životného minima dochádza, ak koeficient rastu životných nákladov nízkopríjmových domácností za rozhodujúce obdobie je nižší ako koeficient rastu čistých peňažných príjmov na osobu za obdobie I. štvrťroka bežného kalendárneho roka v porovnaní s I. štvrťrokom prechádzajúceho kalendárneho roka.

V prípade, že dôjde k úprave súm životného minima, Ministerstvo práce, sociálnych vecí a rodina Slovenskej republiky vydá opatrenie, ktorým ustanoví upravené sumy životného minima.

Suma životného minima od 1.7.2018 do 30.6.2019

Za životné minimum fyzickej osoby alebo fyzických osôb, ktorých príjmy sa posudzujú, sa považuje suma alebo úhrn súm:

- 205,07 € mesačne, ak ide o jednu plnoletú fyzickú osobu,

- 143,06 € mesačne, ak ide o ďalšiu spoločne posudzovanú plnoletú fyzickú osobu,

- 93,61 € mesačne, ak ide o nezaopatrené dieťa alebo zaopatrené neplnoleté dieťa.

V porovnaní s predchádzajúcim rokom sa suma životného minima zvýšila o 2,803 % (suma životného minima platná od 1.7.2017 do 30.6.2018 pre jednu plnoletú fyzickú osobu: 199,48 €).

Práve suma životného minima platná pre jednu plnoletú fyzickú osobu je dôležitá z pohľadu zmeny iných veličín.

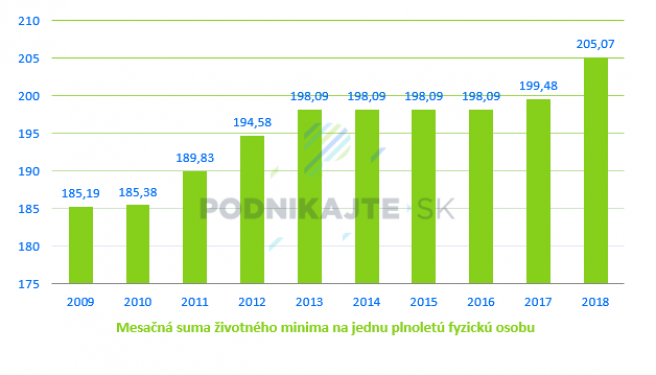

To, ako sa menila mesačná výška sumy životného minima od 1.júla 2009 na jednu plnoletú fyzickú osobu si môžete pozrieť v nasledujúcom grafe:

Sumy životného minima k 1. 8. v rokoch 2009 až 2018 v eurách

Vybrané veličiny viazané na výšku životného minima platného k 1. júlu 2018

Zmena výšky životného minima od 1.7. 2018 má vplyv aj na sumu viacerých veličín, platných od 1.1.2019 do 31.12.2019:

- Daňový bonus na dieťa: 22,17 € (mesačne) alebo 266,04 € (ročne) na jedno dieťa,

- Rodičovský príspevok: 220,70 €,

- Prídavok na dieťa: 24,34 €,

- Príplatok k prídavku na dieťa: 11,41 €,

- Nezdaniteľná časť základu dane na daňovníka: 328,11 € (mesačná) alebo 3937,35 € (ročná),

- Základ dane z príjmov fyzických osôb, po ktorého prekročení dochádzka ku kráteniu ročnej nezdaniteľnej časti základu dane: 20 507 €,

- Základ dane z príjmov fyzických osôb (ročný), po ktorého prekročení sa na túto časť základu dane uplatňuje 25 % sadzba dane (a nezdaniteľná časť na daňovníka je nula): 36 256,37 € (176,8-násobok životného minima),

- Základ dane z príjmov fyzických osôb (mesačný), po ktorého prekročení sa na túto časť základu dane uplatňuje 25 % sadzba dane: 3021,36 €,

- Daň z príjmov sa nevyrubí a neplatí: ak celkové zdaniteľné príjmy daňovníka za rok 2019 nepresiahnu 1968,67 €,

- Suma minimálneho dôchodku: 278,90 € (mesačná).

Zmena výšky životného minima od 1.7.2018 má vplyv aj na sumu nasledovných veličín, platných od 1.7.2018 do 30.6.2019:

- Suma predčasného starobného dôchodku, ktorú musí poistenec dosiahnuť, aby mohol požiadať o predčasný starobný dôchodok: 246,10 € (mesačná),

- Základná nepostihnuteľná suma pri exekučných zrážkach: 205,07 €.