Od 1.7.2026 do 30.6.2027 stúpne suma životného minima. O koľko a ako to ovplyvní veličiny ako rodičovský príspevok, minimálne odvody či hranicu pre nárok na predčasný dôchodok?

Výška životného minima sa spravidla mení k 1. júlu daného roka, a to na základe Opatrenia Ministerstva práce, sociálnych vecí a rodiny SR. Od výšky životného minima sa odvíja viacero veličín, napríklad rodičovský príspevok, minimálne odvody zamestnanca, nepostihnuteľná suma pri exekúcii aj nezdaniteľná časť základu dane (NČZD). Ako sa zmení suma životného minima od 1.7.2026, aký vplyv to bude mať na sumy súvisiacich veličín a odkedy sa tieto zmenia – prinášame praktický prehľad.

Výška a výpočet životného minima od 1.7.2026 do 30.6.2027

Životné minimum sa určuje na základe koeficientu rastu životných nákladov nízkopríjmových domácností. Ten zverejňuje Štatistický úrad SR za rozhodujúce obdobie – apríl predchádzajúceho roka až apríl aktuálneho roka. Aktuálne sumy životného minima sa potom týmto koeficientom vynásobia a zaokrúhlia na eurocenty nahor.

Zverejnený koeficient rastu životných nákladov nízkopríjmových domácností v priebehu rozhodujúceho obdobia (apríl 2025 až apríl 2026) je 1,039.

Preto sa sumy životného minima upravujú k 1.7.2026 nasledovne:

- 295,22 eura mesačne, ak ide o jednu plnoletú fyzickú osobu,

- 205,96 eura mesačne, ak ide o ďalšiu spoločne posudzovanú plnoletú fyzickú osobu,

- 134,80 eura mesačne, ak ide o zaopatrené neplnoleté dieťa a o nezaopatrené dieťa.

| Suma týkajúca sa | Výška životného minima od 1.7.2025 do 30.6.2026 | Výška životného minima od 1.7.2026 do 30.6.2027 | Rozdiel |

|---|---|---|---|

| jednej plnoletej fyzickej osoby | 284,13 eura | 295,22 eura | + 11,09 eura |

| ďalšej spoločne posudzovanej plnoletej fyzickej osoby | 198,22 eura | 205,96 eura | + 7,74 eura |

| zaopatreného neplnoletého dieťaťa alebo nezaopatreného dieťaťa | 129,74 eura | 134,80 eura | + 5,06 eura |

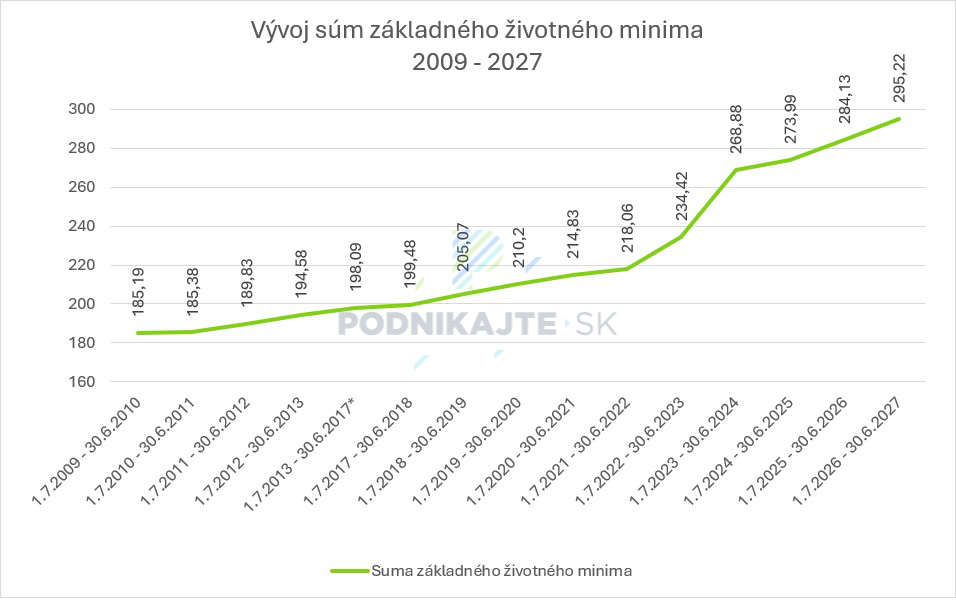

Životné minimum – vývoj od 2009 do 2027

Charakteristickou črtou životného minima je, že sa nikdy nemôže znížiť. Môže zostať na rovnakej úrovni alebo stúpnuť. Od zavedenia eura sa základná suma životného minima postupne zvyšovala, hoci niekedy išlo len o centy a v období od 1.7.2013 do 30.6.2017 bola na rovnakej úrovni. Najvýraznejšie táto veličina vzrástla v roku 2023 (nárast oproti predošlému obdobiu o viac ako 34 eur). V minulom roku životné minimum vzrástlo o niečo málo cez 10 eur, v tomto roku je to veľmi podobný nárast, o 11,09 eura.

Veličiny naviazané na životné minimum: čo sa mení od 1.7.2026?

Od júla sa zmenia výšky troch veličín, ktoré sú naviazané na životné minimum. Ide o:

- nepostihnuteľnú (základnú) sumu pri exekúcii,

- sumu predčasného starobného dôchodku pre účely nároku na túto dávku,

- maximálnu odmenu, ktorú môže zarobiť evidovaný uchádzač o zamestnanie.

Po 1. júli 2026 už budú nasledovné:

| Vplyv životného minima na veličiny, ktorých výška sa mení od 1.7.2026 | ||||

|---|---|---|---|---|

| Veličina | Suma platná od 1.7.2025 do 30.6.2026 | Suma platná od 1.7.2026 do 30.6.2027 | Nárast o | Spôsob výpočtu |

| Nepostihnuteľná suma pri exekúcii | 397,78 eura | 413,30 eura | 15,52 eura | 140 % životného minima |

| Hranica predčasného starobného dôchodku pre účely nároku na túto dávku | 454,70 eura | 472,40 eura | 17,70 eura | 1,6-násobok životného minima |

| Maximálna odmena evidovaného uchádzača o prácu | 284,13 eura | 295,22 eura | 11,09 eura | Suma životného minima |

Exekučné zrážky z dôchodku od 1.7.2026

Ako informovala Sociálna poisťovňa, od 1. júla 2026 sa vplyvom zvýšenia životného minima mení aj suma, ktorá musí poberateľovi dôchodku po vykonaní zrážok zo zákona zostať. „Každý, koho sa táto zmena dotkne, dostane v priebehu júla 2026 od Sociálnej poisťovne písomnú informáciu, v ktorej nájde aj predpokladaný dátum ukončenia exekučných zrážok," vysvetľuje a dodáva, že pri výpočte sumy, ktorá sa nesmie zraziť, platia nasledovné pravidlá:

- Neprednostné pohľadávky: Povinnému musí zostať 413,30 eura mesačne (140 % životného minima), pričom na každú vyživovanú osobu mu musí zostať ďalších 206,65 eura mesačne.

- Prednostné pohľadávky (okrem výživného na dieťa): Povinnému musí zostať 295,22 eura mesačne (100 % životného minima). Na každú vyživovanú osobu mu musí zostať ďalších 147,61 eura mesačne.

- Výživné na maloleté dieťa: Povinnému musí zostať 123,99 eura mesačne a na každú ďalšiu vyživovanú osobu mu musí zostať 103,32 eura mesačne.

Minimálny dôchodok od 1.1.2027

Úprava životného minima sa premietne aj do sumy garantovaného minimálneho dôchodku. Sociálna poisťovňa informuje, že najnižšia hranica minimálneho dôchodku (za 30 rokov obdobia poistenia) sa od 1. januára 2027 výši zo 412 eur na 428,10 eura mesačne.

Veličiny z oblasti dani z príjmov naviazané na životné minimum, ktoré sa menia od 1.1.2027

Od nového roku sa vplyvom zmenenej výšky životného minima upravia sumy:

- nezdaniteľnej časti základu dane na daňovníka aj na manžela/manželku (NČZD),

- hranica základu dane, do ktorej má daňovník nárok na celú sumu nezdaniteľnej časti základu dane,

- hranica základu dane pre uplatnenie vyššej sadzby dane fyzických osôb (19 %, 25 %, 30 % a 35 %),

- výška príjmov, od ktorej vzniká povinnosť podania daňového priznania a ďalšie.

Sumy týchto veličín budú od 1.1.2027 nasledovné:

| Vplyv životného minima na veličiny z oblastí dane z príjmov od 1.1.2027 | ||||

|---|---|---|---|---|

| Veličina | Suma platná od 1.1.2026 do 31.12.2026 | Suma platná od 1.1.2027 do 31.12.2027 | Rozdiel | Spôsob výpočtu |

| Nezdaniteľná časť základu dane na daňovníka (maximálna) | 497,23 eura mesačne 5 966,73 eura ročne | 516,64 eura mesačne 6 199,62 eura ročne | + 19,41 eura (mesačne) + 232,89 eura (ročne) | 21-násobok životného minima |

| Základ dane, do ktorej má daňovník nárok na celú sumu NČZD | 26 367,26 eura | 27 396,42 eura | + 1 029,16 eura | 92,8-násobok životného minima |

| NČZD na manžela/manželku (maximálna) | 5 455,30 eura | 5 668,22 eura | + 212,92 eura | 19,2-násobok životného minima |

| Výška celkových zdaniteľných príjmov, pri ktorej presiahnutí, nevyrubí a neplatí sa daň z príjmov (neplatí sa ani, ak daň za rok 2027 nepresiahne 17 eur) | 2 983,37 eura | 3 099,81 eura | + 116,44 eura | 50 % ročnej NČZD |

Ak nedôjde k zmene zákonov, od 1. januára 2027 budú na

príjmy zo závislej činnosti, z prenájmu nehnuteľností, z použitia umeleckých

diel a umeleckých výkonov a na ostatné príjmy, a rovnako aj na príjmy

SZČO, ktoré presiahnu výšku zdaniteľných príjmov 100 000 eur, uplatňované

nasledujúce sadzby dane z príjmov fyzických osôb:

| Veličina | Suma platná od 1.1.2026 do 31.12.2026 | Suma platná od 1.1.2027 do 31.12.2027 | Spôsob výpočtu |

|---|---|---|---|

| Pásmo základu dane z príjmov fyzických osôb, pri ktorom sa uplatňuje 19 % sadzba dane | do 43 983,32 eura ročne | do 45 700,06 eura ročne | do 154,8-násobku životného minima (vrátane) |

| Pásmo základu dane z príjmov fyzických osôb, pri ktorom sa uplatňuje 25 % sadzba dane | od 43 983,32 eura do 60 349,21 ročne | od 45 700,06 eura do 62 704,73 ročne | od 154,8-násobku životného minima do 212,4-násobku sumy životného minima (vrátane) |

| Pásmo základu dane z príjmov fyzických osôb, pri ktorom sa uplatňuje 30 % sadzba dane | od 60 349,21 eura do 75 010,32 eura ročne | od 62 704,73 eura do 77 938,08 eura ročne | od 212,4-násobku životného minima do 264-násobku životného minima (vrátane) |

| Pásmo základu dane z príjmov fyzických osôb, pri ktorom sa uplatňuje 35 % sadzba dane | nad 75 010,32 eura ročne | nad 77 938,08 eura ročne | nad 264-násobok životného minima |

Rodičovský príspevok od 1.1.2027

Rovnaký koeficient, ktorý rozhoduje o výške životného minima, sa vzťahuje aj na výšku rodičovského príspevku.

Následne sa výsledná suma zaokrúhľuje na najbližších desať eurocentov. Úplne finálnu sumu ale stanovuje opatrením ministerstvo práce najneskôr do konca kalendárneho roka.

V nadväznosti na životné minimum možno očakávať nasledovnú výšku rodičovského príspevku v roku 2027:

| Vplyv životného minima na rodičovský príspevok od 1.1.2027 do 31.12.2027 | |||

|---|---|---|---|

| Rodičovský príspevok | Suma do 31.12.2026 | Suma od 1.1.2027 | Nárast o |

| Rodič nepoberal materské | 364,80 eura | 379 eur | 14,20 eura |

| Rodič poberal materské | 500,10 eura | 519,60 eura | 19,50 eura |

Minimálne odvody zamestnanca: zmena v súvislosti so životným minimom od 1.1.2027

Minimálne zdravotné odvody zamestnanca sú v zmysle zákona o zdravotnom poistení na úrovni odvodu zo životného minima pre plnoletú osobu. Následne sa počítajú ako súčet:

- preddavku zamestnanca určeného zo sumy životného minima, ktorá platí k prvému dňu kalendárneho roka vo výške určenej sadzbou poistného 4 %, bez zohľadnenia odpočítateľnej položky (5 % z 295,22 eura = 14,76 eura ) a

- preddavku na poistné zamestnávateľa za tohto zamestnanca vo výške určenej sadzbou poistného 11 % zo životného minima, ktoré je platné k prvému dňu kalendárneho roka, bez zohľadnenia odpočítateľnej položky (11 % z 295,22 eura = 32,47 eura).

Uvedené znamená, že v roku 2027 bude minimálne mesačné poistné na zdravotné odvody na úrovni 47,23 eura.

Minimálne ročné poistné sa počíta ako súčet poistného zamestnanca (5 % z 12 x 295,22 eura = 177,13 eura) a poistného zamestnávateľa (11 % z 12 x 295,22 eura = 389,69 eura). Dokopy tak ročné minimálne poistné bude od roku 2027 vo výške 566,82 eura.

| Vplyv životného minima na minimálne odvody zamestnanca od 1.1.2027 do 31.12.2027 | |||

|---|---|---|---|

| Veličina | Suma platná do 31.12.2026 | Suma od 1.1.2027 | Rozdiel |

| Minimálny preddavok na zdravotné poistenie zamestnanca (mesačný) | 42,61 eura | 47,23 eura | 4,62 eura |

| Minimálne poistné na zdravotné poistenie zamestnanca (ročné) | 511,43 eura | 566,82 eura | 55,39 eura |

Poznámka: Minimálny preddavok zamestnanca sa môže znížiť o pomernú časť prislúchajúcu k počtu kalendárnych dní, počas ktorých bol poistenec SZČO, osobou so zdravotným postihnutím alebo bol vyhlásený za nezvestnú osobu. Platí to aj vtedy, keď za neho platí poistné štát alebo sa nepovažoval za zamestnanca. Pokiaľ vypočítaný zdravotný odvod nedosiahne požadovanú minimálnu výšku, musí zamestnanec doplatiť sumu rozdielu, vrátane rozdielu v odvode zamestnávateľa.