V prípade, ak sa podnikateľ rozhodne uplatňovať na účely zistenia základu dane z príjmov preukázateľné výdavky, je jednou z možností vedenie jednoduchého účtovníctva. Vedenie jednoduchého účtovníctva sa zabezpečuje účtovaním účtovných prípadov v účtovných knihách, ktorými sú peňažný denník, kniha pohľadávok, kniha záväzkov a v prípade potreby ďalšie pomocné knihy. Na prvý pohľad sa môže zdať, že jednoduché účtovníctvo je z hľadiska náročnosti jednoduché. Nie je to však vždy pravda. Kedy môže podnikateľ (napr. živnostník) viesť jednouché účtovníctvo a ako sa vysporiadať so základnými skutočnosťami počas podnikania, ktoré je potrebné zaúčtovať, sa dočítate v tomto článku.

Legislatívna úprava vedenia jednoduchého účtovníctva

Účtovať v jednoduchom účtovníctve môže fyzická osoba alebo právnická osoba (účtovná jednotka), ak nie je zapísaná v Obchodnom registri SR a zároveň jej to umožňuje zákon č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov v § 9. Povinnosť účtovať v jednoduchom účtovníctve zákon neukladá žiadnej účtovnej jednotke. Podrobnosti týkajúce sa vedenia jednoduchého účtovníctva a zostavenia účtovnej závierky v jednoduchom účtovníctve upravuje opatrenie MF SR č. MF/27076/2007-74.

Viac o osobitostiach, ktoré je potrebné zvažovať pri rozhodovaní o výbere účtovnej sústavy sa dočítate v článku Podvojné alebo jednoduché účtovníctvo?.

Peňažný denník v roku 2013

Peňažný denník je najdôležitejšou účtovnou knihou v jednoduchom účtovníctve, pretože na základe účtovných prípadov, ktoré sú v ňom zaúčtované, zisťuje účtovná jednotka (podnikateľ) základ dane (čiastkový základ dane z podnikania) z príjmov. Účtuje sa v ňom o príjmoch a výdavkoch v hotovosti a na bankových účtoch, priebežných položkách v členení na príjmy a výdavky a uzávierkových účtovných prípadoch. Peňažné sumy sa účtujú len v eurách. V peňažnom denníku sa nemôžu účtovať účtovné prípady, z ktorých vzniká nárok na plnenie (pohľadávky) alebo povinnosť plniť (záväzky). V daňovo-analytickej časti peňažného denníka sa účtujú príjmy a výdavky účtovnej jednotky (podnikateľa) v členení potrebnom na zistenie základu dane z príjmov. Táto časť peňažného denníka slúži účtovnej jednotke (podnikateľovi) aj na analýzu uskutočnených príjmov a výdavkov z hľadiska ich štruktúry a objemu.

Peňažný denník prešiel zmenou v členení výdavkov vynaložených na dosiahnutie, zabezpečenie a udržanie príjmov (daňové výdavky) s účinnosťou od 1. 1. 2013. Viac o zmenách v peňažnom denníku od roku 2013 sa dočítate v tomto článku. Pre účely detailnejšieho sledovania výdavkov v peňažnom denníku je možné členiť jednotlivé položky v stĺpcoch daňových výdavkov podrobnejšie, napríklad prostredníctvom funkcií účtovného softvéru.

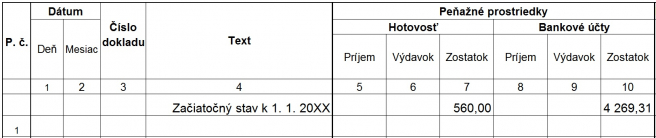

Začiatok účtovného obdobia – otvorenie peňažného denníka v roku 2013

Na začiatku účtovného obdobia je potrebné otvoriť účtovné knihy. Otvorenie peňažného denníka sa musí vykonať v zmysle § 3 ods. 4 postupov účtovania v jednoduchom účtovníctve vždy ako otvorenie novej účtovnej knihy (nový, čistý peňažný denník). V ostatných účtovných knihách môže účtovná jednotka (podnikateľ) pokračovať aj v nasledujúcom účtovnom období, ak ich zreteľne od seba oddelí. Otvorenie peňažného denníka k prvému dňu účtovného obdobia spočíva v zaúčtovaní začiatočného stavu hotovosti v pokladnici (resp. súhrnne za viac pokladníc), na účte v banke (resp. súhrnne za viac bankových účtov) a priebežných položiek.

Začiatočný stav peňažných prostriedkov sa v peňažnom denníku zaúčtuje len do účtovnej časti. V daňovo-analytickej časti sa neúčtuje do žiadnych príjmov. Peňažné sumy hotovosti (vrátane cenín) a peňažných prostriedkov na bankových účtoch zaúčtované ako začiatočný stav k prvému dňu účtovného obdobia sú konečným zostatkom zisteným k poslednému dňu (31. 12. daného kalendárneho roka) bezprostredne predchádzajúceho účtovného obdobia. Ak by účtovná jednotka vykázala na konci účtovného obdobia priebežné položky, musí ich zaúčtovať ako začiatočný stav v rovnakom členení na príjmy a výdavky a v sume, ako účtovala konečné zostatky v bezprostredne predchádzajúcom období.

Poznámka: Účtovná jednotka zaúčtuje začiatočný stav v pokladničnej knihe ku každej pokladnici (pokladničnej knihe vedenej v cudzej mene), v knihe účet v banke ku každému bankovému účtu (kniha účet v banke vedená k devízovému účtu) a v knihe cenín.

Bežné účtovné obdobie – účtovanie účtovných prípadov počas roka v peňažnom denníku

V peňažnom denníku sa účtujú len peňažné operácie – účtovnej jednotke (podnikateľovi) ubudnú peňažné prostriedky alebo nastane ich prírastok. Ich účtovanie sa uskutočňuje na základe príjmových pokladničných dokladov, výdavkových pokladničných dokladov, výpisov z bankových účtov, výpisov z úverových účtov alebo interných účtovných dokladov. Doklady, na základe ktorých sa účtuje v peňažnom denníku sú nevyhnutné na zabezpečenie preukázateľnosti účtovných prípadov. V prípade, ak k určitému dňu nemá účtovná jednotka (podnikateľ) všetky účtovné doklady, ktoré preukazujú daný účtovný prípad (peňažnú operáciu), účtuje sa o priebežných položkách. Ide o prípady tzv. „peňazí na ceste“. Príkladom je doplnenie pokladnice hotovosťou alebo uloženie hotovosti na bankový účet. Viac o účtovaní priebežných položiek v prípade presunu peňažných prostriedkov Vám prinášame v článku o účtovaní priebežných položiek.

V závislosti od činnosti, ktorá v podnikaní prevažuje, vznikajú účtovnej jednotke (podnikateľovi) počas účtovného obdobia výdavky s ňou spojené. Na zabezpečenie plynulého fungovania sú napríklad výdavky na telefón, internet, pohonné látky, kancelárske potreby, bankové služby a podobne nevyhnutnosťou. O účtovaní výdavkov na poskytnuté služby a účtovaní výdavkov na zásoby každodennej spotreby v peňažnom denníku sme pre Vás pripravili samostatné články.

Účtovným jednotkám (podnikateľom), ktorých predmetom podnikania je výrobná alebo obchodná činnosť, vznikajú vyššie výdavky na zásoby (materiál, tovar). Viac o účtovaní materiálu a tovaru si môžete prečítať v článku o zásobách. K bežným a opakujúcim sa výdavkom patrí aj platenie sociálneho a zdravotného poistenia za podnikateľa (za seba), peňažné prostriedky vyčlenené na vlastnú potrebu podnikateľa a v prípade, ak podnikateľ potrebuje ďalšiu pracovnú silu, vznikajú mu výdavky v súvislosti so zamestnávaním zamestnancov. Podrobnejšie o účtovaní týchto skutočností sa dočítate v osobitnom článku. Od charakteru činnosti účtovnej jednotky (podnikateľskej činnosti) závisia aj jej príjmy. Príjmy môže účtovná jednotka získavať za predaj výrobkov, tovaru, z poskytovania služieb, prípadne z predaja nepotrebného majetku. V peňažnom denníku sa účtujú tržby prijaté v hotovosti alebo na bankový účet. Viac si môžete prečítať v článku o účtovaní tržieb v peňažnom denníku.

Účtovanie uzávierkových operácií v peňažnom denníku v roku 2013

Uzávierkové operácie sú nepeňažné operácie, ktoré sa účtujú v peňažnom denníku na konci účtovného obdobia pri uzatváraní účtovných kníh. Slúžia na úpravu základu dane (čiastkového základu dane z podnikania) z príjmov v súlade so zákonom č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov. Uzávierkové operácie sa členia na príjmové a výdavkové a účtujú sa v daňovo-analytickej časti peňažného denníka. K najčastejším uzávierkovým operáciám patrí napríklad zaúčtovanie daňových odpisov ako výdavkov ovplyvňujúcich základ dane, storno časti výdavkov ovplyvňujúcich základ dane na nákup pohonných látok (napr. v prípade uplatňovania 80 % paušálnych výdavkov, v prípade nadspotreby), prípadne zaúčtovanie výdavkov ovplyvňujúcich základ dane v súvislosti s vyhradením peňažných prostriedkov na účel tvorby sociálneho fondu. Pre zaúčtovanie uzávierkových účtovných prípadov je potrebné vyhotoviť interný účtovný doklad. Ako zaúčtovať tieto vybrané uzávierkové účtovné prípady v peňažnom denníku je uvedené na obrázku nižšie.

V priebehu účtovného obdobia sa účtovné prípady vznikajúce z dôvodu vykonávania podnikateľskej činnosti účtujú v peňažnom denníku chronologicky, teda v časovom slede tak, ako vznikajú.