Aký je rozdiel medzi účtovnou a daňovou stratou a ako je možné daňovú stratu využiť na zníženie daňovej povinnosti v budúcnosti?

Účtovná strata je strata zistená podľa účtovných predpisov, pričom je dôležité, akým spôsobom podnikateľský subjekt účtuje. Účtovná strata sa v podvojnom účtovníctve vyčísľuje inak ako v jednoduchom účtovníctve. Znamená to, že ten istý podnikateľ by mohol vykázať dve rôzne účtovné straty na základe tých istých dokladov.

S.r.o. (firma) musí vždy účtovať v podvojnom účtovníctve. Živnostník sa môže rozhodnúť, či bude účtovať v jednoduchom alebo v podvojnom účtovníctve, avšak podvojné účtovníctvo je komplexnejšie a spravidla je cena za jeho vedenie vyššia. Porovnanie jednoduchého a podvojného účtovníctva nájdete v článku Porovnanie jednoduchého účtovníctva a podvojného účtovníctva.

Živnostníci účtujú v jednoduchom účtovníctve, vedú daňovú evidenciu alebo uplatňujú paušálne výdavky a vedú len minimálnu evidenciu. Účtovná strata vykázaná v jednoduchom účtovníctve je rovnaká ako daňová strata, nakoľko jednoduché účtovníctvo je veľmi úzko prepojené na zákon o dani z príjmov.

V článku sa budeme venovať rozdielu účtovnej a daňovej straty s.r.o., ktorá povinne účtuje v podvojnom účtovníctve. Avšak, informácie môžu použiť aj iní podnikatelia, ktorí vedú podvojné účtovníctvo.

Účtovná strata – ako vzniká účtovná strata v s.r.o.?

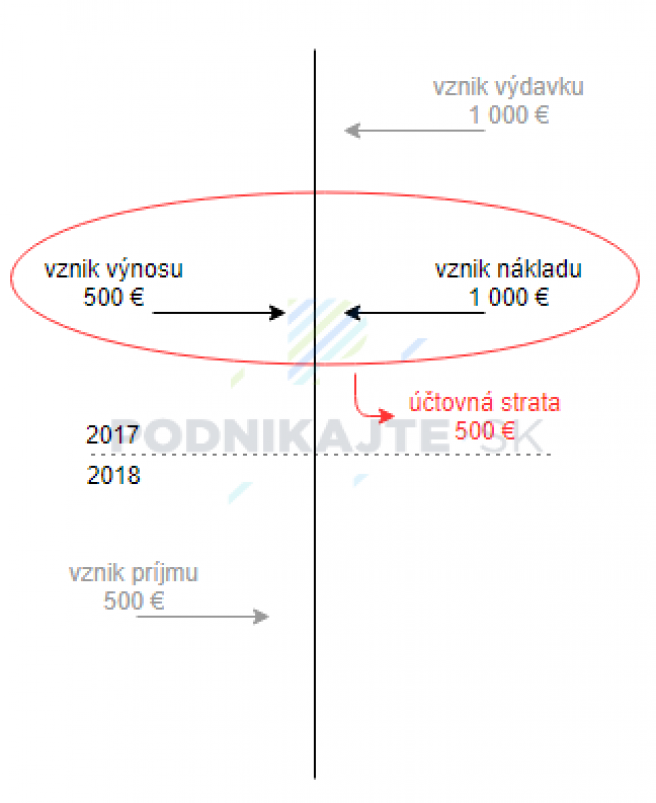

Účtovná strata s.r.o. vznikne v prípade, ak sú náklady s.r.o. vyššie ako sú dosiahnuté výnosy. V tomto prípade je pri vzniku účtovnej straty dôležité rozdeľovať výnosy, príjmy, náklady a výdavky. V podvojnom účtovníctve sa tieto štyri typy transakcií dôsledne odlišujú. Rozdiel medzi týmito štyrmi typmi transakcií vysvetlíme priamo na príkladoch.

Príklad na rozdiel nákladu a výdavku: S.r.o. príde v januári 2018 faktúra za paušál a internet za mesiac december 2017 vo výške 50 €. S.r.o. faktúru zaplatí v januári 2018. Náklad jej vzniká v decembri (nakoľko služby boli poskytnuté v mesiaci december) a výdavok jej vzniká v januári (nakoľko v tomto mesiaci došlo k platbe).

Príklad na rozdiel výnosu a príjmu: S.r.o. vystaví v januári 2018 faktúru za služby poskytnuté v decembri 2017 vo výške 1 000 €. Odberateľ faktúru zaplatí v januári 2018. Výnos vzniká v decembri (nakoľko v tomto mesiaci boli poskytnuté služby) a príjem vzniká v januári (nakoľko v tomto mesiaci došlo k zaplateniu vystavenej faktúry).

Do účtovnej straty sa jednoducho môže dostať začínajúci podnikateľ, ktorý potrebuje vo fáze rozbehu podnikania nárazovo investovať napr. do výpočtovej techniky, zariadenia kancelárie, kúpy motorových vozidiel a naberie nových zamestnancov. Vyššie tržby (výnosy) začne s.r.o. generovať až o niekoľko mesiacov, prípadne rokov.

Ak s.r.o. dosiahne účtovnú stratu, nemusí ju hneď vyrovnať. Môže ju aj niekoľko rokov v účtovníctve viesť ako neuhradenú stratu, pričom k úhrade tejto straty môže dôjsť napr. až pri skončení podnikania.

Daňová strata – ako vzniká daňová strata v s.r.o.?

Daňová strata vzniká vtedy, keď za príslušné zdaňovacie obdobie daňové výdavky prevýšia zdaniteľné príjmy. Pri výpočte dane sa v s.r.o. vychádza z účtovného výsledku hospodárenia, ktorý sa upravuje o tzv. pripočítateľné a odpočítateľné položky. Práve v dôsledku pripočítateľných a odpočítateľných položiek dochádza k tomu, že účtovná strata sa môže líšiť od daňovej straty.

Praktickým príkladom toho, prečo vzniká rozdiel medzi účtovnou stratou a daňovou stratou sú nedaňové výdavky (napr. náklady na reprezentáciu, dary) a náklady, ktoré sú daňovo uznané až po zaplatení (napr. nájomné, účtovné služby).

Príklad: S.r.o. dosiahne za rok 2017 výnosy (vystavené faktúry) vo výške 40 000 €. Zároveň vynaloží náklady vo výške 50 000 €, z čoho predstavuje 5 000 € náklady na reprezentáciu. Účtovná strata s.r.o. za rok 2017 bude vo výške 10 000 € (40 000 výnosy – 50 000 náklady), avšak daňová strata bude o 5 000 € nižšia.

Náklady na reprezentáciu vo výške 5 000 € nie sú daňovo uznané, preto celkové daňové náklady sú vo výške 45 000 € (50 000 celkové účtovné náklady vrátane daňových - 5 000 € daňovo neuznané náklady). Daňová strata bude vo výške 5 000 € (40 000 zdaniteľné príjmy - 45 000 daňové výdavky).

Daňovo neuznané náklady sme označovali ako pripočítateľné položky a v tomto prípade sme ich od celkových nákladov odpočítali. Je preto potrebné vysvetliť, že ide o pripočítateľné položky k výsledku hospodárenia (napr. účtovnej strate, účtovnému zisku). Pripočítaním (teda ich vylúčením z daňových výdavkov) týchto položiek napr. k účtovnej strate môže dôjsť, že s.r.o. dosiahne účtovnú stratu, ale bude platiť daň. Zvýšenie účtovnej straty o daňovo neuznané náklady môže spôsobiť vznik základu dane, t. j. kladnej sumy z ktorej sa počíta daň.

Uvedené môže nastať aj opačne, teda že s.r.o. dosiahne účtovný zisk a odpočítaním rôznych položiek od účtovného zisku sa dostane do daňovej straty. Možností takejto úpravy účtovného zisku sú však vo veľkej miere limitované. K úprave účtovného výsledku hospodárenia na základ dane Vám odporúčame prečítať článok Výpočet základu dane za rok 2016.

Príklad: S.r.o. dosiahne za rok 2017 výnosy (vystavené faktúry) vo výške 40 000 €. Zároveň vynaloží náklady vo výške 45 000 €, z čoho 7 000 € sú náklady na reprezentáciu. K výsledku hospodárenia, účtovnej strate 5 000 €, je s.r.o. na daňové účely povinná pripočítať daňovo neuznané náklady na reprezentáciu, nakoľko aj o tieto náklady boli v účtovníctve znížené zdaniteľné príjmy 40 000 €.

Daňovo neuznané náklady sú vo výške 7 000 €. Z účtovnej straty 5 000 € sa tak stane základ dane 2 000 € (- 5 000 € + 7 000 €), z ktorého bude s.r.o. povinná platiť daň z príjmov. Za rok 2017 zaplatí s.r.o. daň z príjmov 21 % z 2 000 € čo je suma 420 €. Keďže aj daň z príjmov je nákladom, účtovná strata narastie na 5 420 €.

Umorovanie (odpočítavanie) daňovej straty

O dosiahnutú daňovú stratu môže s.r.o. alebo živnostník znížiť základ dane, ktorý vyčísli v budúcich zdaňovacích obdobiach. Zákon o dani z príjmov pri odpočítavaní daňovej straty upravuje prísne pravidlá, ktoré môžu u niektorých podnikateľov spôsobiť, že daňová strata im prepadne, teda nebudú ju môcť odpočítať.

Daňovú stratu je možné odpočítať od základu dane rovnomerne počas štyroch bezprostredne po sebe nasledujúcich zdaňovacích období, a to počnúc zdaňovacím obdobím bezprostredne nasledujúcim po zdaňovacom období, za ktoré bola táto daňová strata vykázaná.

Príklad: S.r.o. vykáže daňovú stratu vo výške 4 000 € za rok 2017. Za roky 2018 až 2021 má nárok na odpočítanie 1 000 € od základu dane. Ak by za rok 2018 dosiahla základ dane vyšší ako je suma daňovej straty za rok 2017 (napr. 5 000 €), nemôže tento základ dane znížiť o celú výšku daňovej straty.

Ak by podnikateľ dosiahol daňové straty aj napríklad za roky 2018 a 2019, tak za rok 2018 by mu prepadla možnosť odpočítať (umoriť) daňovú stratu vo výške 1 000 € a za rok 2019 by mu prepadla možnosť odpočítať (umoriť) daňovú stratu vo výške 1 000 € + ¼ z daňovej straty za rok 2018.

Na základe rovnakých pravidiel môžu umorovať daňovú stratu aj živnostníci. Tí majú na umorenie daňovej straty 4 kalendárne roky.

Príklad: Živnostník Martin začal v roku 2017 podnikať a vykáže za rok 2017 daňovú stratu vo výške 10 000 €. Za rok 2018 vykáže základ dane 2 000 €, za rok 2019 vykáže základ dane 500 €, za rok 2020 vykáže zisk 12 000 € a za rok 2021 vykáže zisk 25 000 €. Ako si umorí daňovú stratu?

| Rok | Základ dane v € | Daňová strata na umorenie v € | Umorená daňová strata v € | Prepadnutá daňová strata v € |

| 2018 | 2 000,00 | 2 500,00 | 2 000,00 | 500,00 |

| 2019 | 500,00 | 2 500,00 | 500,00 | 2 000,00 |

| 2020 | 12 000,00 | 2 500,00 | 2 500,00 | 0,00 |

| 2021 | 25 000,00 | 2 500,00 | 2 500,00 | 0,00 |

V rokoch 2018 a 2019 vykázal živnostník Martin základ dane nižší ako bola suma daňovej straty, ktorú mohol umoriť. Z toho dôvodu mu celkovo vo výške 2 500 € prepadol nárok na umorenie daňovej straty. Pri sadzbe dane z príjmov 19 % mu právna úprava neumožnila daňovú úsporu 475 €.

Zdaňovacími obdobiami s.r.o. môžu byť okrem kalendárnych rokov aj hospodárske roky a taktiež kratšie (1 až 11 mesačné obdobia) zdaňovacie obdobia, ktoré vznikajú pri prechode z kalendárneho roka na hospodársky rok a naopak, prípadne pri prechode z hospodárskeho roka na iný hospodársky rok. Zmenou zdaňovacieho obdobia je možné celkové obdobie na umorenie daňovej straty skrátiť. Podrobnejšie informácie nájdete v článku Zmena účtovného obdobia a daňová optimalizácia.

Ak by s.r.o. alebo živnostníkovi hrozilo, že určitá časť daňovej straty má prepadnúť, môže využiť rôzne nástroje na daňovú optimalizáciu. Môžete napríklad prerušiť uplatňovanie daňových odpisov pri hmotnom majetku alebo využiť niektorý zo 7 tipov na optimalizáciu daňovej a odvodovej povinnosti za rok 2017.

daňovej straty v roku 2022")

daňovej straty v roku 2021")

účtovnej straty a daňová strata")