v roku 2017")

Zaplatiť daň z pridanej hodnoty v roku 2017 je potrebné nielen na správne číslo účtu, ale taktiež označiť správnym variabilným symbolom. Na aké číslo účtu a s akým variabilným symbolom zaplatiť DPH, sa dozviete v tomto článku.

Osobný účet daňovníka – na aký účet zaplatiť DPH v roku 2017

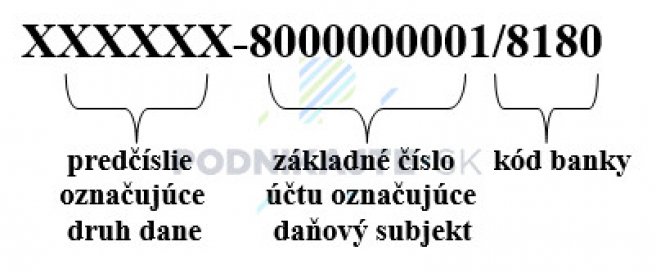

Číslo účtu pre úhradu príslušnej dane obsahuje 16 číslic a sa skladá z predčíslia označujúceho druh dane, zo základného čísla účtu označujúceho daňový subjekt a z identifikačného kódu Štátnej pokladnice:

Upozornenie: Od 1. 2. 2014 sa číslo účtu uvádza vo formáte medzinárodného bankového účtu – IBAN. Previesť číslo účtu do formátu IBAN môžete na tejto stránke.

Zoznam predčíslí účtov pre platbu dane z pridanej hodnoty (DPH) v roku 2017

| Názov účtu | Predčíslie účtu |

| Daň z pridanej hodnoty (DPH) – bežné platby DPH | 500240 |

| Zábezpeka na DPH | 501104 |

Každému daňovému subjektu správca dane pridelí jeho osobné číslo účtu – tzv. základné číslo účtu, ktoré používa na úhradu všetkých daní, t. j. aj na úhradu DPH v roku 2017.

Príklad

V prípade platenia dane z pridanej hodnoty (DPH), je tvorba čísla účtu, na ktorý sa preddavok uhradí, nasledovná:

- predčíslie pre daň z pridanej hodnoty je 500240,

- osobný účet daňovníka (číslo účtu vedeného pre daňovníka oznámi daňovníkovi správca dane),

- kód banky je 8180.

Číslo účtu je v tomto prípade 500240- základné číslo účtu /8180

Toto číslo účtu následne prevedieme do formátu IBAN.

Označenie platby dane - variabilný symbol pri úhrade DPH v roku 2017

Daňový subjekt povinný platbu dane poukazovanú daňovému úradu označiť v zmysle vyhlášky č. 378/2011 Z. z. o spôsobe označovania platby dane. Pri variabilnom symbole je potrebné rozlišovať, či ide o platbu DPH za zdaňovacie obdobie kalendárny mesiac alebo kalendárny štvrťrok.

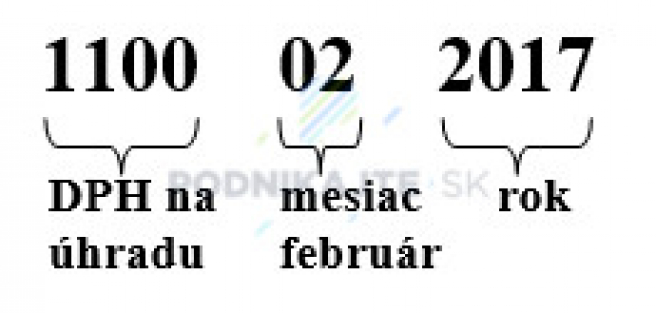

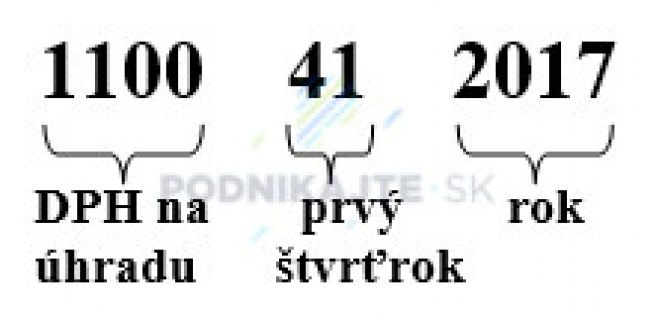

Prvé štyri číslice označujú druh platby dane, pričom 1100 sa používa pre preddavok na daň a daň z pridanej hodnoty na úhradu.

Ďalších šesť číslic označuje obdobie, za ktoré sa platba dane vykonáva a ktoré sa označí číselnými hodnotami v tvare:

1. MMRRRR, kde MM označuje kalendárny mesiac a RRRR označuje kalendárny rok, ak ide o mesačné obdobie; príslušný kalendárny mesiac sa označí nasledujúcou hodnotou:

| 01 | január |

| 02 | február |

| 03 | marec |

| 04 | apríl |

| 05 | máj |

| 06 | jún |

| 07 | júl |

| 08 | august |

| 09 | september |

| 10 | október |

| 11 | november |

| 12 | december |

2. QQRRRR, kde QQ označuje kalendárny štvrťrok a RRRR označuje kalendárny rok, ak ide o štvrťročné obdobie; príslušný kalendárny štvrťrok sa označí nasledujúcou hodnotou:

| 41 | 1. štvrťrok |

| 42 | 2. štvrťrok |

| 43 | 3. štvrťrok |

| 44 | 4. štvrťrok |

Príklady:

1. Ak ide o platiteľa DPH s mesačným zdaňovacím obdobím (príp. nemusí ísť o platiteľa dane, ale aj inú osobu povinnú zaplatiť DPH za kalendárny mesiac), platba DPH za mesiac február 2017 splatná 27. 3. 2017 bude označená variabilným symbolom 1100022017:

2. Ak ide o platiteľa DPH so štvrťročným zdaňovacím obdobím, platba DPH za 1. kalendárny štvrťrok roku 2017 splatná 25. 4. 2017 bude označená variabilným symbolom 1100412017:

Konštantný symbol pri úhrade DPH v roku 2017

Vyhláška neustanovuje povinnosť pri platbe používať konštantný symbol, platba je dostatočne identifikovaná na základe predčíslia účtu, čísla účtu aj variabilného symbolu. Stále však môžete použiť konštantný symbol 1144 - platba bežná, preddavok na daň.

Prehľad predčíslí, variabilných a konštantných symbolov pre správnu platbu dane v roku 2020 nájdete v článku Platenie daní a označovanie platieb daní v roku 2020.