Každoročne sa vedie odborná aj politická debata o tom, aká výška minimálnej mzdy je pre podnikateľskú sféru ešte únosná. V článku sme porovnali výšku minimálnej mzdy v SR s vybranými európskymi krajinami v kontexte produktivity práce na obyvateľa krajiny, ktorú reprezentuje ukazovateľ HDP per capita za rok 2008 (hrubý domáci produkt na obyvateľa).

Minimálna mzda v iných európskych krajinách

V krajinách Škandinávie (Dánsko, Fínsko, Švédsko, Nórsko) či Taliansku nie je minimálna mzda zákonom stanovená. V týchto krajinách sa uprednostňujú kolektívne zmluvy, ktoré zamestnancom často zaručia lepšie podmienky ako by zaistil inštitút minimálnej mzdy. V Nemecku je minimálna mzda stanovená len v niektorých sektoroch (napríklad pre stavebníctvo, či poštové služby).

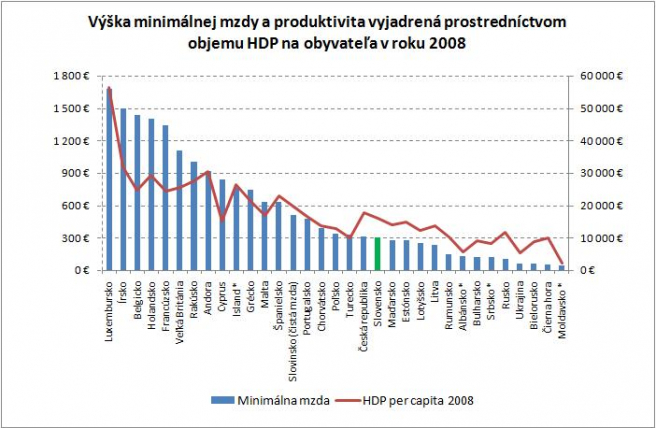

V nasledujúcom grafe je porovnaná výška minimálnej mzdy v jednotlivých vybraných krajinách s výškou hrubého domáceho produktu, ktorú krajina vyprodukovala v roku 2008 na obyvateľa. Závislosť medzi týmito dvoma veličinami je jednoznačná. Z grafu vyplýva, že SR patrí medzi krajiny s nižšou minimálnou mzdou, ktorú by si vzhľadom na svoju produktivitu práce (reprezentovanú ukazovateľom HDP per capita v roku 2008) mohli dovoliť.

Porovnanie výšky minimálnych miezd a HDP per capita vo vybraných európskych krajinách

| Krajina | Minimálna mzda v eur | Platná od | HDP per capita 2008 v eur |

| Luxembursko | 1 682,76 | 1. 3. 2009 | 56 448 |

| Írsko | 1 499,33 | 1. 7. 2007 | 31 756 |

| Belgicko | 1 440,67 | 1. 10. 2008 | 24 785 |

| Holandsko | 1 398,00 | 1. 7. 2009 | 29 353 |

| Francúzsko | 1 343,77 | 1. 1. 2010 | 24 463 |

| Veľká Británia | 1 108,53 | 1. 10. 2009 | 25 469 |

| Rakúsko | 1 000,00 | 1. 1. 2009 | 27 415 |

| Andora | 915,20 | 1. 1. 2009 | 30 538 |

| Cyprus | 840,00 | 29. 4. 2009 | 15 233 |

| Island * | 758,90 | 1. 3. 2008 | 26 420 |

| Grécko | 740,00 | 1. 4. 2009 | 21 097 |

| Malta | 634,75 | 1. 1. 2009 | 16 973 |

| Španielsko | 633,30 | 1. 1. 2010 | 22 961 |

| Slovinsko (čistá mzda) | 510,00 | 1. 3. 2010 | 19 839 |

| Portugalsko | 475,00 | 1. 1. 2010 | 16 579 |

| Chorvátsko | 387,76 | 1. 6. 2009 | 13 713 |

| Poľsko | 338,87 | 1. 1. 2010 | 12 664 |

| Turecko | 330,88 | 1. 7. 2009 | 10 002 |

| Česká republika | 313,68 | 1. 1. 2007 | 17 756 |

| Slovensko | 307,70 | 1. 1. 2010 | 15 886 |

| Maďarsko | 278,21 | 1. 1. 2010 | 13 889 |

| Estónsko | 278,02 | 1. 1. 2008 | 14 843 |

| Lotyšsko | 254,38 | 1. 1. 2009 | 12 288 |

| Litva | 231,70 | 1. 1. 2008 | 13 527 |

| Rumunsko | 146,72 | 1. 1. 2009 | 10 106 |

| Albánsko * | 130,09 | 1. 5. 2009 | 5 544 |

| Bulharsko | 122,71 | 1. 1. 2009 | 8 906 |

| Srbsko * | 121,88 | 1. 1. 2008 | 8 232 |

| Rusko | 107,57 | 1. 1. 2009 | 11 597 |

| Ukrajina | 58,11 | 1. 4. 2009 | 5 225 |

| Bielorusko | 58,03 | 1. 1. 2009 | 8 810 |

| Čierna Hora | 55,00 | 1. 7. 2007 | 10 029 |

| Moldavsko * | 44,38 | 1. 1. 2007 | 2 102 |

Pozn: minimálna mzda prepočítaná kurzom k 16.3.2010, pri krajinách s hviezdičkou (*) k 1. 3. 2010. HDP per capita za rok 2008 je prepočítané z USD aktuálnym kurzom eura k 31.12.2008.

Zdroj: www.wikipedia.org, http://www.fedee.com/minwage.html

Akú výšku minimálnej mzdy v SR možno očakávať v roku 2011?

Nariadenie vlády SR č. 441/2009 Z. z., prostredníctvom ktorého sa zvýšila úroveň minimálnej mzdy v roku 2010 na 307,70 € stanovuje spôsob úpravy týkajúci sa sumy minimálnej mzdy aj na rok 2011. Spomínané nariadenie vlády SR ustanovilo, že ak sa suma mesačnej minimálnej mzdy na rok 2011 nedohodne na úrovni sociálnych partnerov, suma mesačnej minimálnej mzdy na rok 2011 určená vládou SR postupom podľa § 8 ods. 2 zákona o minimálnej mzde sa zvýši o 4% zo sumy mesačnej minimálnej mzdy ustanovenej na rok 2009.

Minimálna mzda ako referenčná veličina pre výpočet sociálnych a zdravotných odvodov od 1.1.2010 končí

Dňa 1. januára 2010 nadobudla účinnosť novela zákona o sociálnom poistení, v dôsledku ktorej došlo od 1. januára 2010 k odpojeniu minimálnej mzdy ako referenčnej veličiny pre výpočet minimálnych odvodov poistného na sociálne a zdravotné poistenie.

V zákone o sociálnom poistení sú od 1.1. 2010 ekonomické veličiny, ktoré sa predtým odvodzovali od výšky minimálnej mzdy, napojené na pomernú časť jednej dvanástiny všeobecného vymeriavacieho základu, čo predstavuje 44,2% jednej dvanástiny všeobecného vymeriavacieho základu za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné.

V zákone o zdravotnom poistení je odo dňa 1. januára 2010 základom pre určenie minimálneho vymeriavacieho základu u samostatne zárobkovo činných osôb a samoplatiteľov hodnota 44,2% z priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza rozhodujúcemu obdobiu.

Informácie o akutálnej výške minimálnej mzdy, ktorá platí pre rok 2020 nájdete v článku Minimálna mzda od 1.1.2020.