Kedy platí umelec alebo autor hudobného diela príspevok do Hudobného fondu? Aká je jeho výška? Existujú sankcie za jeho nezaplatenie? Odpovede nájdete v tomto článku.

Zákonom č. 13/1993 Zb. o umeleckých fondoch v znení neskorších predpisov (ďalej len “zákon o umeleckých fondoch”) je zriadený Hudobný fond. Účelom Hudobného fondu je podpora tvorivej činnosti v oblasti hudby.

Hudobnému fondu platia príspevky umelci alebo autori hudobných diel a používatelia (napr. vydavateľstvá, reklamné agentúry, videoprodukčné spoločnosti a pod.). V článku sa budeme ďalej venovať príspevkom, ktoré platia umelci a autori hudobných diel. V zmysle zákona o umeleckých fondoch, príspevky do Hudobného fondu sú povinní platiť umelci a autori hudobných diel, ktorí majú trvalé bydlisko v Slovenskej republike.

Výška príspevku umelca alebo autora hudobného diela do Hudobného fondu

Hudobnému fondu plynú príspevky z odmien za vytvorenie a použitie:

- hudobných diel bez textu a hudobnej zložky divadelných diel, filmových diel a umeleckých diel použitých v rozhlase a televízii a

- umeleckých výkonov podaných pri uvedení hudobných diel bez textu a hudobnej zložky divadelných diel, filmových diel a diel určených na vysielanie rozhlasom či televíziou.

Suma príspevku sa vyčísli z autorskej odmeny umelca alebo autora hudobného diela. Autorskú odmenu spravidla tvorí aktívna zložka (vytvorenie hudobného diela) a pasívna zložka (poskytnutie licencie). Príspevok do Hudobného fondu tvorí 2 % z autorskej odmeny.

Príklad: Janka vytvorila hudbu pre reklamný spot (hudobné dielo). Uzavrela s reklamnou agentúrou zmluvu o dielo a licenčnú zmluvu. Zmluvne sa dohodli na odmene za:

- vytvorenie hudobného diela 600 eur,

- poskytnutie licencie - bezodplatne.

Odmena Janky na účely výpočtu výšky príspevku do Hudobného fondu je 600 eur. Príspevok do Hudobného fondu je vo výške 12 eur.

Prečo umelci nemusia v roku 2020 platiť príspevky do umeleckých fondov, nájdete v článku Príspevky do umeleckých fondov v roku 2020.

Platba a oznámenie o poukázaní príspevku do Hudobného fondu

Príspevok do Hudobného fondu znižuje odmenu umelca alebo autora hudobného diela. Neplatí ho sám umelec alebo autor hudobného diela, ale osoba, ktorá mu odmenu vypláca (napr. vydavateľstvo, divadlo, reklamná agentúra).

Platiteľ odmeny (napr. vydavateľstvo) dvojpercentný príspevok zrazí umelcovi alebo autorovi hudobného diela z odmeny a odvedie ho na účet Hudobného fondu. Lehota na odvedenie príspevku do Hudobného fondu je do 20. dňa kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom bola odmena vyplatená.

Platiteľ príspevku do Hudobného fondu musí platbu riadne označiť príslušným variabilným symbolom. Ak sa príspevok vzťahuje na odmenu výkonného umelca, použije sa variabilný symbol 922. Ak ide o odmenu pre autora hudobného diela, ktorý nie je výkonným umelcom, použije sa variabilný symbol 921. Platba sa označí konštantným symbolom 0558. Platbu príspevku do Hudobného fondu nemôže platiteľ (napr. vydavateľstvo) preniesť na umelca alebo autora hudobného diela.

Príklad: Janka z predchádzajúceho príkladu vytvorila hudbu pomocou softvéru, teda nepodala umelecký výkon, ale vytvorila dielo. Aj toto dielo je predmetom autorského práva. Reklamná agentúra jej nevyplatí odmenu 600 eur, ale zrazí jej z nej 12 eur. Týchto 12 eur odvedie na bankový účet Hudobného fondu, pričom platbu označí variabilným symbolom 921. Reklamná agentúra jej chce odmenu vyplatiť 3. júna 2016. Lehota na úhradu príspevku do Hudobného fondu uplynie 20. júla 2016.

Výsledná suma, ktorú reklamná agentúra pošle Janke na účet závisí aj od spôsobu zdanenia jej autorskej odmeny. Zdaňovaniu sa budeme venovať v ďalších častiach článku neskôr.

Platiteľ autorskej odmeny (napr. vydavateľstvo) má voči Hudobnému fondu ešte jednu povinnosť. Musí oznámiť poukázanie príspevku. Použije tlačivo, ktoré sa v elektronickej podobe nachádza na internetovej stránke Hudobného fondu www.hf.sk. Lehota na oznámenie poukázania príspevku zrazeného z odmeny umelca alebo autora hudobného diela je do 20. dňa kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom bola odmena vyplatená. Oznámenie je možné Hudobnému fondu poslať poštou alebo elektronicky na email [email protected]

Príklad: Budeme pokračovať v Jankinej situácii z predchádzajúcich príkladov. Kedže reklamná agentúra jej chce odmenu vyplatiť 3. júna 2016, aj lehota na oznámenie poukázania príspevku uplynie 20. júla 2016. Reklamná agentúra odošle vyplnený elektronický dokument na email [email protected]. V oznámení reklamná agentúra vyplní:

- svoje identifikačné údaje v rozsahu názov, adresa a IČO,

- obdobie, za ktoré bola autorská odmena vyplatená (mesiac/rok),

- výšku autorskej odmeny (resp. úhrnu autorských odmien) a 2 %-ného príspevku,

- deň, kedy bol príspevok odpísaný z účtu,

- číslo účtu, z ktorého bola platba príspevku uskutočnená,

- miesto a deň, kedy bolo oznámenie vyhotovené a

- osobu a jej kontaktné údaje, ktorá oznámenie vyhotovila (vybavuje povinnosti voči Hudobnému fondu).

Vzorové oznámenie o poukázaní príspevku z Jankinej odmeny na stiahnutie v PDF.

Sankcie za neodvedenie príspevku do Hudobného fondu a nepodanie oznámenia

Zákon o umeleckých fondoch nedefinuje ustanovenia, ktoré by obsahovali sankcie za:

- neodvedenie príspevku,

- oneskorené odoslanie príspevku,

- neodoslanie oznámenia alebo

- oneskorené odoslanie oznámenia.

Upozorňujeme však na skutočnosť, že Hudobný fond sa môže domáhať úhrady príspevkov prostredníctvom súdu, nakoľko mu na tieto príspevky vzniká nárok zo zákona.

Podľa § 9 zákona o umeleckých fondoch má Hudobný fond aj právomoc kontrolovať účtovné záznamy a iné doklady subjektov vyplácajúcich autorské odmeny. Hudobný fond môže od podnikateľa (napr. s.r.o. alebo živnostníka) žiadať dokumenty, na základe ktorých overí či odviedol všetky príspevky, ktoré odviesť mal a či ich odviedol v správnej výške.

Zdaňovanie odmeny umelca alebo autora hudobného diela

Pri zdaňovaní odmeny umelca alebo autora hudobného diela je možné postupovať dvomi spôsobmi, a to:

- zdanenie zrážkovou daňou,

- zdanenie v daňovom priznaní.

Voľba spôsobu zdaňovania ovplyvní množstvo povinností, ktoré má platiteľ odmeny (napr. vydavateľstvo) a umelec alebo autor hudobného diela. Zároveň je potrebné rozlišovať aký príjem sa zdaňuje, teda či je zdaňovaným príjmom odmena za podanie umeleckého výkonu, resp. vytvorenie diela (aktívny príjem) alebo licenčná odmena (pasívny príjem). Ide totiž o druhovo rozdielne príjmy, ktoré u fyzickej osoby vstupujú do iných čiastkových základov dane a viažu sa na ne iné nároky alebo povinnosti.

Zdaňovanie zrážkou

Od roku 2016 sa odmena za podanie umeleckého výkonu, resp. vytvorenie diela aj licenčná odmenaprimárne (na základe zákona) zdaňujú zrážkovou daňou vo výške 19 %. Zdaňovanie zrážkovou daňou je zdanením príjmu (odmeny) pri jeho výplate. Pre umelca alebo autora hudobného diela to znamená, že mu platiteľ odmeny (napr. vydavateľstvo) vyplatí už zdanený príjem a voči daňovému úradu a ďalším inštitúciám nemá žiadne povinnosti. Povinnosti voči daňovému úradu za umelca alebo autora hudobného diela vysporiada ten, kto príjem vypláca (napr. vydavateľstvo), pričom ide o tieto povinnosti:

- odviesť daň z príjmov vybranú zrážkou na účet daňového úradu,

- podať na daňový úrad oznámenie, že daň bola zrazená a odvedená.

Lehota na odvedenie a podanie oznámenia je rovnaká, a síce do 15. dňa po skončení kalendárneho mesiaca, v ktorom bol príjem (odmena umelca alebo autora hudobného diela) vyplatený a zdanený zrážkou. Odvedenie zrážkovej dane a oznamovaciu povinnosť si platiteľ odmeny (napr. vydavateľstvo) musí splniť vždy za ten kalendárny mesiac, v ktorom vyplatí autorské odmeny a zdaní ich zrážkou. Tieto povinnosti sa tak môžu opakovať.

Platiteľ odmeny (napr. vydavateľstvo) je z daňového pohľadu aj platiteľom dane z príjmov vyberanej zrážkou. Ak nie je na daňovom úrade registrovaný ako platiteľ dane vyberanej zrážkou, to, že sa ním stal, musí daňovému úradu oznámiť. Oznamovaciu povinnosť si musí splniť do konca kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom prvýkrát zdanil príjem zrážkou. Túto oznamovaciu povinnosť má len raz.

Príklad: Budeme pokračovať v riešení situácie Janky, ktorá vytvorila hudobné dielo pre reklamnú agentúru. Zmluvne je dohodnutá odmena 600 eur. Reklamná agentúra jej zatiaľ z odmeny zrazila príspevok do Hudobného fondu vo výške 12 eur. Akú sumu by jej reklamná agentúra vyplatila, ak by jej odmenu zdanila zrážkou?

Zrážková daň je vo výške 19 % z rozdielu odmeny za vytvorenie hudobného diela (600 eur) a príspevku do Hudobného fondu (12 eur), t. j. vo výške 111,72 eura. Reklamná agentúra jej na účet vyplatí sumu 476,28 eura.

Vieme, že odmena má byť vyplatená 3. júna 2016. To znamená, že lehota na odvedenie zrážkovej dane (111,72 eura) a podanie oznámenia o zrazení a odvedení dane je do 15. júla 2016. Ak by povinnosť vybrať daň z príjmov zrážkou vznikla reklamnej agentúre prvýkrát pri výplate Jankinej odmeny, musí skutočnosť, že sa stala platiteľom dane vyberanej zrážkou oznámiť daňovému úradu do konca júla 2016.

I keď lehota na oznámenie tejto skutočnosti nie je v zmysle zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov dotknutá lehotou na odvedenie dane a predloženie oznámenia o zrazení a odvedení dane daňovému úradu, odporúčame:

- najskôr daňovému úradu oznámiť, že došlo k nadobudnutiu postavenia platiteľa dane vyberanej zrážkou

- a až následne odviesť zrážkovú daň na účet daňového úradu a podať oznámenie o zrazení a odvedení dane.

Zdaňovanie v daňovom priznaní

Ak sa odmena za podanie umeleckého výkonu, resp. vytvorenie diela aj licenčná odmena zdaňuje rovnako, prečo je dôležité rozlišovať tieto príjmy? Jedným z dôvodov je ten, že umelec alebo autor hudobného diela môže nadobudnúť status SZČO.

Umelec alebo autor hudobného diela sa môže s platiteľom odmeny (napr. vydavateľstvom) dohodnúť, že daň zrážkou nevyberie a daňové povinnosti si vysporiada sám (ďalej len “dohoda o nezdanení zrážkou”). Dohoda o nezdanení zrážkou musí byť uzavretá písomne a pred vyplatením odmeny. Platiteľ odmeny (napr. vydavateľstvo) je povinné uzavretie každej takejto dohody oznámiť miestne príslušnému daňovému úradu do 15. dňa po skončení kalendárneho roka, v ktorom bola príslušná dohoda o nezdanení zrážkou uzavretá. Uzavretie dohody sa oznamuje len raz. V súčasnosti nie je zákonom ustanovená povinnosť oznamovať trvanie alebo skončenie už oznámených dohôd o nezdanení zrážkou.

Ak sa daň nevyberie zrážkou z odmeny za podanie umeleckého výkonu, resp. vytvorenie diela (aktívna zložka autorskej odmeny), v tomto prípade sa umelec alebo autor hudobného diela stane samostatne zárobkovo činnou osobou (ďalej len “SZČO”), na základe čoho sa musí registrovať na daňovom úrade (požiadať o pridelenie DIČ) a oznámiť svojej zdravotnej poisťovni, že sa stal platiteľom poistného ako SZČO. Mať status SZČO pre umelca alebo autora hudobného diela znamená, že mu môžu (ale nemusia) vzniknúť napríklad tieto povinnosti:

- platenie preddavkov na zdravotné poistenie,

- platenie nedoplatku ročného zúčtovania zdravotného poistenia,

- podanie daňového priznania,

- platenie poistného na účely sociálneho poistenia (napr. dôchodkové poistenie, nemocenské poistenie).

Ďalšie dôvody, prečo je dôležité rozlišovať aktívne príjmy a pasívne príjmy sú:

- možnosť uplatniť paušálne výdavky a nezdaniteľné časti základu dane pri aktívnych príjmoch,

- neplatenie zdravotného a sociálneho poistenia pri pasívnych príjmoch.

Príklad: Pre porovnanie uvedieme alternatívne riešenie Jankinho prípadu s tým, že sa s reklamnou agentúrou dohodla na nezdanení odmeny zrážkou. Reklamná agentúra jej vyplatí príjem vo výške 588 eur. Ak by bol tento príjem jej jediným príjmom v roku 2016, nemusí podať daňové priznanie a platiť daň z príjmov, nakoľko by jej zdaniteľné príjmy neprekročili limit, kedy vzniká povinnosť podať daňové priznanie.

Zdaňovaniu príjmov autorov sa venujeme aj v článku Zdaňovanie príjmov autorov v roku 2016. Ako nastaviť zdaňovanie príjmov z hľadiska ich štruktúry (aktívne príjmy / pasívne príjmy) a spôsobu zdanenia (zdanenie zrážkou / zdanenie v daňovom priznaní) tak, aby bol príjem zaťažený daňou z príjmov a odvodmi čo najmenej? Situácie sa môžu líšiť a riešenie u jedného umelca alebo autora hudobného diela nemusí byť výhodné pre iného. Ak máte k tejto téme otázky, napíšte nám.

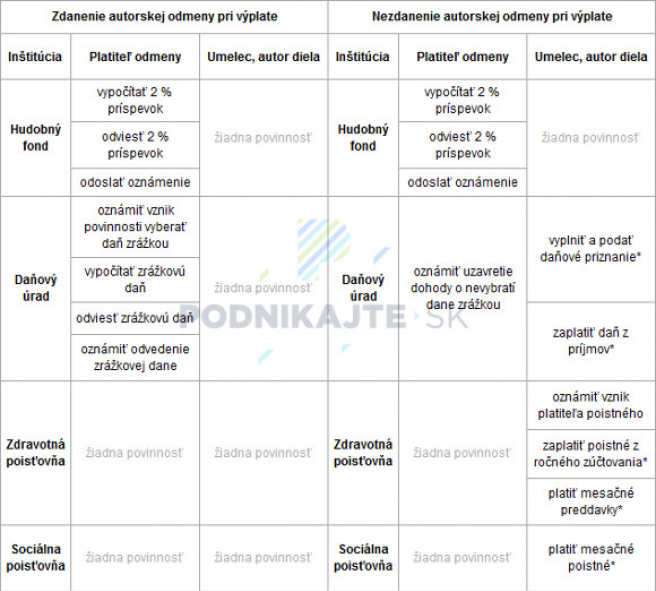

Na záver pripájame prehľadnú tabuľku povinností platiteľa príjmu (napr. vydavateľstva) a umelca alebo autora hudobného diela.

Poznámka: Povinnosti označené hviezdičkou (*) môžu, ale nemusia vzniknúť.

treba používať digitálneho poštára na odosielanie/prijímanie e-faktúry?")