Životné minimum sa po štyroch rokoch zmení. Aká bude jeho výška od 1. júla 2017 a ako sa zmenia ďalšie dôležité daňové, ekonomické a právne hodnoty naviazané na jeho sumu?

Životné minimum – prečo je jeho suma taká dôležitá

Zákon č. 601/2003 Z. z. o životnom minime v znení neskorších predpisov (ďalej len „zákon o životnom minime“) definuje a ustanovuje životné minimum ako spoločensky uznanú minimálnu hranicu príjmov fyzickej osoby, pod ktorou nastáva stav jej hmotnej núdze. Suma životného minima však má vplyv aj na mnoho iných veličín používaných v mnohých právnych predpisoch, preto je veľmi dôležitá. Od sumy životného minima sa napríklad odvíja výška daňového bonusu, nezdaniteľnej časti základu dane na daňovníka, výška základu dane, po prekročení ktorého sa u fyzickej osoby naň vzťahuje 25 % sadzba dane z príjmov. Ďalej je na sumu životného minima naviazaná aj suma predčasného starobného dôchodku, ktorú musí poistenec dosiahnuť, aby mohol požiadať o predčasný starobný dôchodok. Od životného minima závisí aj zvyšovanie rodičovského príspevku, zvyšovanie prídavku a príplatku k prídavku na dieťa, výška nepostihnuteľnej sumy pri exekučných zrážkach a iné.

Všetko o životnom minime platnom od 1.7.2020 do 30.6.2021 sa dočítate v článku Životné minimum od 1.7.2020 do 30.6.2021.

Úprava súm životného minima od 1. 7. 2017

Podľa zákona o životnom minime sa sumy životného minima upravujú k 1. júlu kalendárneho roka. Úprava súm životného minima vychádza z doteraz platných súm životného minima, ktoré sa vynásobujú koeficientom rastu čistých peňažných príjmov na osobu alebo koeficientom rastu životných nákladov nízkopríjmových domácností podľa toho, ktorý z týchto koeficientov nadobudol nižšiu hodnotu. Úprava súm životného minima sa nevykoná vtedy, ak by malo dôjsť k jeho zníženiu, tzn. v zákone o životnom minime je zakotvené pravidlo, že životné minimum sa môže iba zvýšiť. Ak takáto situácia nastane a sumy životného minima by sa mali zvýšiť, tak podľa § 5 ods. 7 zákona o životnom minime Ministerstvo práce, sociálnych vecí a rodiny Slovenskej republiky vydá opatrenie, ktorým ustanoví upravené sumy životného minima.

V súčasnosti takáto situácia po štyroch rokoch nastala a sumy životného minima sa od 1. júla 2017 s vysokou pravdepodobnosťou zvýšia. Zatiaľ však ide o návrh opatrenia Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky o úprave súm životného minima, ktorý ešte nie je schválený (nachádza sa v medzirezortnom pripomienkovom konaní). Je však veľmi pravdepodobné, že v blízkej dobe bude bez zmeny schválený a navrhované sumy životného minima nadobudnú účinnosť.

Sumy životného minima od 1.7.2017 do 30.6.2018

Od 1. júla 2017 najneskôr do 30. júna 2018 sa za životné minimum fyzickej osoby alebo fyzických osôb, ktorých príjmy sa posudzujú spoločne, považuje suma alebo úhrn súm:

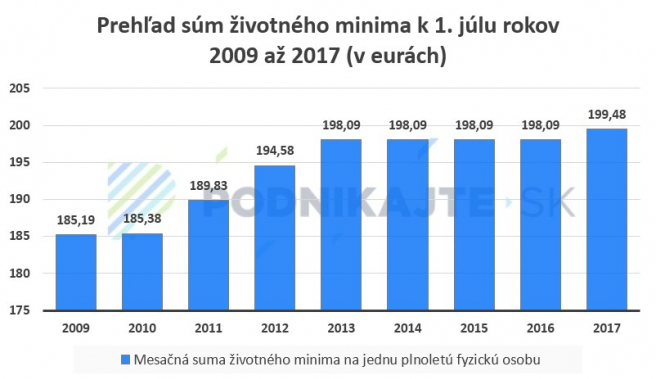

- 199,48 eura mesačne, ak ide o jednu plnoletú fyzickú osobu ,

- 139,16 eura mesačne, ak ide o ďalšiu spoločne posudzovanú plnoletú fyzickú osobu,

- 91,06 eura mesačne, ak ide o zaopatrené neplnoleté dieťa alebo o nezaopatrené dieťa.

V porovnaní so sumami životného minima (198,09 eura, 138,19 eura a 90,42 eura), ktoré boli platné celé štyri roky od 1. júla 2013 do 30. júna 2017, tak ide o mierne zvýšenie súm životného minima. Z pohľadu hodnoty iných veličín používaných v iných právnych predpisoch je najdôležitejšia práve suma životného minima 199,48 eura pre jednu plnoletú fyzickú osobu.

Prehľad súm životného minima k 1. júlu rokov 2009 až 2017

Prehľad vybraných súm viazaných na výšku životného minima platného k 1. júlu 2017

| Veličina | Právna úprava | Platné obdobie | Suma v EUR |

| Daňový bonus (mesačný) | § 52zd ods. 7 zákona č. 595/2003 Z. z. | Od 1.1.2018 do 31.12.2018 | 21,56 |

| Daňový bonus (ročný) | § 52zd ods. 7 zákona č. 595/2003 Z. z. | Od 1.1.2018 do 31.12.2018 | 258,72 |

| Nezdaniteľná časť základu dane na daňovníka (ročná) | § 11 ods. 2 písm. a) zákona č. 595/2003 Z. z. | Od 1.1.2018 do 31.12.2018 | 3830,02 |

| Nezdaniteľná časť základu dane na daňovníka (mesačná) | § 35 ods. 1 písm. b) zákona č. 595/2003 Z. z. | Od 1.1.2018 do 31.12.2018 | 319,17 |

| Základ dane z príjmov fyzických osôb, po ktorého prekročení dochádza ku kráteniu ročnej nezdaniteľnej časti základu dane | § 11 ods. 2 písm. b) zákona č. 595/2003 Z. z. | Od 1.1.2018 do 31.12.2018 | 19.948,00 |

| Základ dane z príjmov fyzických osôb, po ktorého prekročení sa na túto časť základu dane uplatňuje 25 % sadzba dane (ročný) | § 15 písm. a) bod 1b. zákona č. 595/2003 Z. z. | Od 1.1.2018 do 31.12.2018 | 35.268,06 |

| Základ dane z príjmov fyzických osôb, po ktorého prekročení sa na túto časť základu dane uplatňuje 25 % sadzba dane (mesačný) | § 35 ods. 2 zákona č. 595/2003 Z. z. | Od 1.1.2018 do 31.12.2018 | 2939,01 |

| Suma predčasného starobného dôchodku, ktorú musí poistenec dosiahnuť, aby mohol požiadať o predčasný starobný dôchodok (mesačná) | § 67 ods. 1 písm. c) zákona č. 461/2003 Z. z. | Od 1.7.2017 do 30.6.2018 | 239,40 |

| Suma minimálneho dôchodku (mesačná) | § 82b ods. 1 písm. a) zákona č. 461/2003 Z. z. | Od 1.1.2018 do 31.12.2018 | 271,30 |

| Základná nepostihnuteľná suma pri exekučných zrážkach (mesačná) | § 1 ods. 1 nariadenia vlády Slovenskej republiky č. 268/2006 Z. z. | Od 1.7.2017 do 30.6.2018 | 199,48 |