pri predaji tovaru odberateľovi z iného členského štátu EÚ")

Kedy je podnikateľ povinný zdaniť predaj tovaru odberateľovi z členského štátu Európskej únie daňou z pridanej hodnoty a naopak kedy má možnosť oslobodiť predaj tovaru od dane?

Podnikateľ sa môže stať platiteľom dane z pridanej hodnoty (ďalej len „DPH“ alebo „daň“) predovšetkým z dôvodu povinnej registrácie pre daň po prekročení obratu 49 790 € za 12 po sebe nasledujúcich kalendárnych mesiacov, resp. z dôvodu dobrovoľnej registrácie na základe vlastnej žiadosti.

Pri obchodovaní so slovenskými podnikateľmi je platiteľ DPH povinný z hodnoty predaných tovarov odvádzať daň.

Ak slovenský podnikateľ predáva tovar odberateľovi z iného členského štátu EÚ môžu nastať dve situácie:

- slovenský dodávateľ zdaní predaj tovaru,

- slovenský dodávateľ oslobodí predaj tovaru od dane a daňovú povinnosť prenesie na zahraničného odberateľa.

Prenesenie daňovej povinnosti na zahraničného odberateľa je možné, ak odberateľ je registrovaný pre daň v inom členskom štáte a tovar bol prepravený alebo odoslaný zo SR na územie iného členského štátu. V prípade nesplnenia niektorej z podmienok, je predaj povinný zdaniť slovenský dodávateľ.

Pozn.: Prepravu alebo odoslanie tovaru môže zabezpečiť dodávateľ, odberateľ alebo iná osoba na ich účet.

| Odberateľ z iného členského štátu (IČŠ) | Daňovú povinnosť znáša | Povinnosť vyhotovenia faktúry dodávateľom do 15 dní | |

| Registrovaný pre daň v IČŠ | Preprava (odoslanie) tovaru do IČŠ | ||

| nie | áno/nie | dodávateľ | odo dňa dodania tovaru |

| áno | nie | dodávateľ | odo dňa dodania tovaru |

| áno | áno | odberateľ | od konca mesiaca po mesiaci dodania tovaru |

Príklad:

V mesiaci máj slovenský podnikateľ (mesačný platiteľ DPH) predal tovar A poľskému odberateľovi (platiteľovi DPH v PL) za 100 € bez DPH a tovar B nemeckému odberateľovi (platiteľovi DPH v DE) za 2 000 € bez DPH. Poľský odberateľ si vyzdvihol tovar A dňa 10.5.2015 priamo v predajni slovenského dodávateľa a spotreboval ho na území SR. V druhom prípade bol tovar B odoslaný dňa 10.05.2015 priamo do sídla nemeckého odberateľa. Tovar A aj B podlieha v SR zdaneniu základnou sadbou dane 20 %.

Predaj tovaru poľskému odberateľovi

Slovenský dodávateľ bol povinný vyhotoviť faktúru za predaj tovaru A do 25.5.2015. Daňová povinnosť vzniká dňom dodania tovaru (10.5.2015), t. j. v daňovom priznaní za mesiac máj bol podnikateľ povinný priznať daň z predaja tovaru 20 € a informácie o predaji tovaru mal uviesť aj v kontrolnom výkaze.

Prečítajte si aj článok Kontrolný výkaz k DPH

Predaj tovaru nemeckému odberateľovi

Slovenský dodávateľ bol povinný vyhotoviť faktúru za predaj tovaru B do 15.6.2015, pričom na faktúre mal uviesť aj informáciu o oslobodení od dane vo forme odkazu na § 43 zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov alebo odkazu na článok 138 smernice Rady 2006/112/ES z 28. novembra 2006, resp. textu „dodanie je oslobodené od dane“.

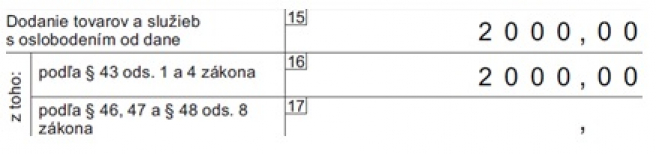

Napriek tomu, že predaj tovaru nemeckému odberateľovi je oslobodený od dane, slovenský podnikateľ je povinný v daňovom priznaní k DPH uviesť základ dane za dodané tovary s prenesením daňovej povinnosti na odberateľov z iných členských štátov (viď. obrázok).

Základnou informáciou pri vyplňovaní daňového priznania k DPH je deň vzniku daňovej povinnosti. Kým pri tuzemských dodávkach tovaru je to deň dodania tovaru, pri oslobodených dodávkach do iných členských štátov je to 15. deň kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom bol tovar dodaný alebo ak bola faktúra vyhotovená skôr, deň vyhotovenia faktúry.

V prípade, že slovenský dodávateľ vystavil faktúru za predaj tovaru napríklad 27.5.2015, základ dane za dodaný tovar mal uviesť v daňovom priznaní za mesiac máj, ak však faktúru vystavil 5.6.2015 bol povinný uviesť informácie o dodaní tovaru v daňovom priznaní za mesiac jún.

Údaje o oslobodenom dodaní tovaru do iných členských štátov nie sú obsahom kontrolného výkazu, ale podnikateľ je povinný podať za kalendárny mesiac alebo štvrťrok súhrnný výkaz.

Akým pravidlám podlieha predaj tovaru z pohľadu DPH, ak podnikateľ predáva svoj tovar na Slovensku, v Európskej únii a v tretích krajinách nájdete v článku Predaj tovaru v tuzemsku a do zahraničia z pohľadu DPH