Ak podnikateľ – fyzická osoba ukončí podnikateľskú činnosť na základe živnostenského oprávnenia alebo sa rozhodne pre zmenu právnej formy, je potrebné, aby si dal pozor na všetky povinnosti, ktoré mu vyplývajú zo slovenskej právnej úpravy. V článku nájdete povinnosti týkajúce sa oblasti účtovníctva a daní.

Ak podnikateľ – fyzická osoba ukončí podnikateľskú činnosť na základe živnostenského oprávnenia alebo sa rozhodne pre zmenu právnej formy, je potrebné, aby si dal pozor na všetky povinnosti, ktoré mu vyplývajú zo slovenskej právnej úpravy. V článku nájdete povinnosti týkajúce sa oblasti účtovníctva a daní.

V zdaňovacom období, v ktorom dôjde k ukončeniu podnikania (živnosti), je živnostník povinný postupovať najmä v súlade so zákonom č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov (ďalej len „zákon o účtovníctve“) a tiež so zákonom č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“).

Ukončením podnikania (živnosti) vznikajú daňovníkovi, ktorý je účtovnou jednotkou, predovšetkým tieto povinnosti:

- uzavrieť účtovné knihy ku dňu ukončenia podnikania (živnosti),

- zostaviť mimoriadnu účtovnú závierku (v prípade, ak daňovník ukončil podnikanie k poslednému dňu účtovného obdobia, zostaví riadnu účtovnú závierku),

- pre potreby zostavenia mimoriadne účtovnej závierky, resp. riadne účtovnej závierky,

živnostník vykoná aj inventarizáciu majetku a záväzkov, ktorou sa overuje, či ich účtovný stav zodpovedá skutočnosti. Zistené inventarizačné rozdiely sa následne zaúčtujú v rámci uzávierkových operácií ešte pred uzatvorením účtovných kníh,

- upraviť základ dane podľa § 17 ods. 8 zákona o dani z príjmov. Základ dane sa u daňovníka s príjmami z podnikania zisťuje za kalendárny rok, a to aj vtedy, ak bol na daňovníka vyhlásený konkurz, povolené vyrovnanie alebo povolená reštrukturalizácia,

- podať daňové priznanie k dani z príjmov do 31. marca 2015.

Spravidla všetky následné úhrady a príjmy, ktoré budú daňovníkovi plynúť po tomto dni už nebudú daňovým výdavkom ani zdaniteľným príjmom, pretože tieto už boli zahrnuté v základe dane ku dňu ukončenia podnikania, a teda aj daňovo vysporiadané.

Pozn.: Treba si však uvedomiť, že predaj majetku preradeného z obchodného majetku do osobného užívania, je oslobodený od dane z príjmov až po uplynutí piatich rokov od jeho vyradenia. Ak k predaju tohto majetku došlo do piatich rokov od jeho vyradenia, príjem nie je oslobodený od dane a zaradí sa medzi ostatné príjmy, pričom výdavky je možné uplatniť najviac do výšky prijatých príjmov z tohto majetku.

Taktiež, ak vznikne živnostníkovi nedoplatok na ročnom zúčtovaní zdravotného poistenia, môže podať dodatočné daňové priznanie, pretože ide o daňové výdavky, ktoré do základu dane zahrnuté neboli.

Ak živnostník účtoval v sústave jednoduchého účtovníctva alebo viedol daňovú evidenciu podľa § 6 ods. 11

Základ dane živnostník upraví nasledovne:

| Základ dane zvýši o: | Základ dane zníži o: |

| cenu nespotrebovaných zásob zostatky vytvorených rezerv podľa § 20 ods. 9 písm. b), d), e) zákona o dani z príjmov zostatky opravných položiek k nadobudnutému majetku výšku pohľadávok, ktorých inkaso sa považuje za zdaniteľný príjem, okrem pohľadávok uvedených v § 19 ods. 2 písm. h) prvom až piatom bode a písm. i) zákona o dani z príjmov (od 1.1.2015 je písm. i) zo zákona o dani z príjmov vypustené). |

výšku záväzkov, ktorých úhrada sa považuje za daňových výdavok podľa § 19 zákon o dani z príjmov o pomernú výšku nájomného, ktorá pripadá na príslušné zdaňovacie obdobie alebo jeho časť |

Pozn.: Pri ďalšom predaji nespotrebovaných zásob, ktorý sa uskutoční po ukončení podnikania v rámci zdaňovacieho obdobia, sa do základu dane zahrnie iba rozdiel, o ktorú cena, za ktorú boli nespotrebované zásoby predané, prevyšuje cenu nespotrebovaných zásob už zahrnutú do základu dane.

Napríklad ak hodnota nespotrebovaných zásob, zistená pri inventarizácii bola 700 Eur a do konca zdaňovacieho obdobia daňovník tieto nespotrebované zásoby predal za 600 Eur, základ dane zvýši len o rozdiel, t. j. 100 Eur.

Viac sa o účtovnej závierke v jednoduchom účtovníctve za rok 2014

Ak živnostník účtoval v sústave podvojného účtovníctva

Základ dane živnostník upraví o zostatky vytvorených rezerv a opravných položiek, príjmov budúcich období, výnosov budúcich období, výdavkov budúcich období a nákladov budúcich období s výnimkou tých, ktoré preukázateľne súvisia s obdobím konkurzu.

Ak daňovník uplatňoval paušálne výdavky podľa § 6 ods. 10:

Ak živnostník uplatňoval paušálne výdavky, upraví základ dane o cenu nespotrebovaných zásob a výšku pohľadávok s výnimkou pohľadávok uvedených v § 19 ods. 2 písm. h) a i) zákona o dani z príjmov.

Viac o paušálnych výdavkoch v roku 2014

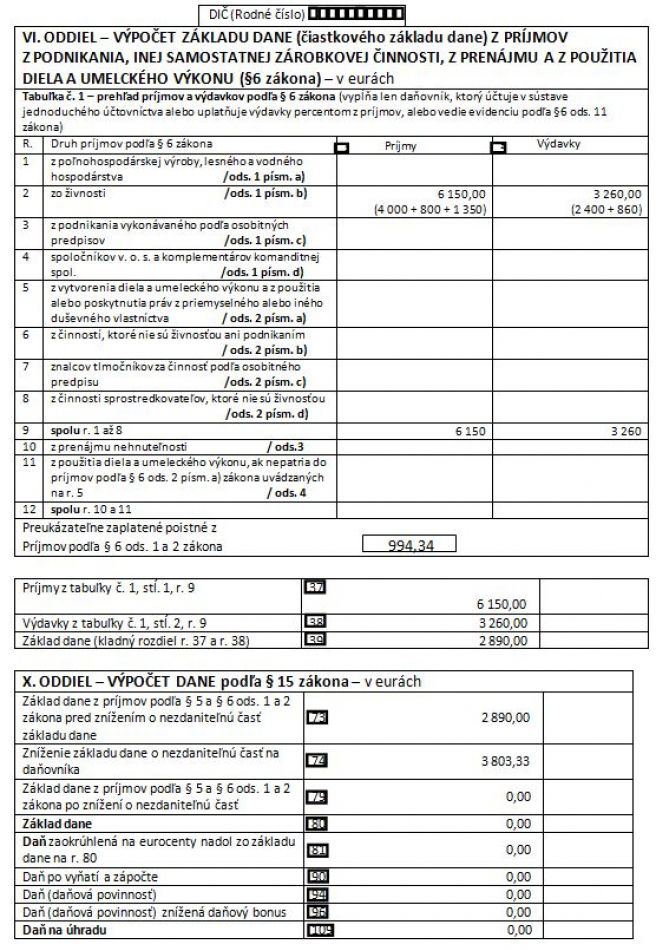

Príklad: Živnostník Juraj získal osvedčenie na oprávnenie živnostenskej činnosti v roku 2008. Od začiatku účtuje v sústave jednoduchého účtovníctva. Nakoľko však oblasť, v ktorej živnosť vykonáva prestala byť rentabilnou, rozhodol sa ju ukončiť k 31.5.2014. K tomuto dátumu vykonal inventarizáciu majetku a záväzkov, v rámci uzávierkových účtovných operácií zaúčtoval inventarizačné rozdiely, všetky uzávierkové príjmové a výdavkové operácie a tiež operácie ovplyvňujúce základ dane z príjmov z podnikania (živnosti) v dôsledku ukončenia podnikania. Následne uzavrel všetky účtovné knihy k 31.5.2014 a tiež zostavil mimoriadnu účtovnú závierku.

Ku dňu ukončenia podnikania, t.j. k 31.5.2014 mal na základe uskutočnenej inventarizácie takýto stav majetku a záväzkov:

| Majetok | Záväzky |

| Nespotrebované zásoby – 800 Eur | Neuhradené záväzky – 860 Eur |

| Neinkasované pohľadávky – 1 350 Eur | - |

| Opravnú položku k pohľadávke, pri ktorej dlžník zomrel a pohľadávka nemôže byť uspokojená – 620 Eur | - |

Živnostník v rámci uzávierkových operácií, ktoré ovplyvňujú základ dane z príjmov v dôsledku ukončenia podnikania postupuje tak, že v peňažnom denníku:

ZVÝŠI príjmy zahrňované do základu daní, t.j. zvýši základ dane, o nespotrebované zásoby vo výške 800 eur (druhové členenie v peňažnom denníku - ostatné príjmy) a tiež o neinkasované pohľadávky vo výške 1 350 Eur (druhové členenie v peňažnom denníku - ostatné príjmy). Príjmy zahrňované do základu dane nezvyšuje o opravnú položku k pohľadávke (§ 19 ods. 2 písm. h) tretí bod – patrí medzi výnimky).

ZVÝŠI výdavky , t.j. zníži základ dane, o výšku neuhradených záväzkov vo výške 860 Eur (druhové členenie v peňažnom denníku – ostatné výdavky).

Podanie daňového priznania v roku 2014

Daňové priznanie musí daňovník podať v prípade, ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2014 presiahli sumu 1 901,67 Eur alebo v prípade, že vykazuje daňovú stratu.

Daňovník pri ukončení podnikania (živnosti) podáva daňové priznanie k dani z príjmov s použitím tlačiva daňového priznania k dani z príjmov fyzickej osoby typ B, v lehote 3 kalendárnych mesiacov odo dňa ukončenia zdaňovacieho obdobia, t. j. do 31. marca 2015 a v tejto lehote je daňovník povinný daň aj zaplatiť.

Úpravy základu dane daňovníka, ktorý účtoval v sústave jednoduchého účtovníctva, vykonané v rámci uzávierkových účtovných operácií, t.j. položky zvyšujúce a znižujúce príjmy a výdavky sa nevypĺňajú na riadkoch, v ktorých sa uvádzajú položky zvyšujúce a znižujúce základ dane, pretože tieto riadky sú určené pre daňovníka účtujúceho v sústave podvojného účtovníctva, resp. daňovníka účtujúceho v sústave jednoduchého účtovníctva, ktorý podáva dodatočné daňové priznanie.

Príklad zostavenia daňového priznania živnostníka, ktorý v roku 2014 ukončil podnikanie

Živnostník Juraj dosiahol od 1.1.2014 do dňa ukončenia životnosti, t.j. 31.5.2014 príjmy z podnikania (živnosti) vo výške 4 000 Eur. Výdavky na dosiahnutie, zabezpečenie a udržanie príjmov boli 2 400 Eur vrátane zaplateného poistného na zdravotné a sociálne poistenie. Juraj mal v majetku zaradený automobil. Je ženatý a bezdetný. Zvyšné informácie sú čerpané z predchádzajúceho príkladu.

Juraj je povinný podať daňové priznanie k dani z príjmov najneskôr do 31. marca 2015.

Pozn.: Juraj mal tiež povinnosť podať daňové priznanie k dani z motorových vozidiel za časť zdaňovacieho obdobia, počas ktorého sa motorové vozidlo používalo na podnikanie (od 1.1.2014 do 31.5.2014).

Daň z pridanej hodnoty pri ukončení živnosti

Ak bol živnostník registrovaný pre daň z pridanej hodnoty (ďalej len „DPH“) podľa zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov, pri ukončení podnikania mu vyplývajú, v súlade týmto zákonom, nasledujúce povinnosti:

- požiadať o zrušenie registrácie pre daň z pridanej hodnoty , v dôsledku ukončenia podnikania (živnosti), pričom daňovú úrad vydá rozhodnutie o zrušení registrácie pre daň, v ktorom určí deň, uplynutím ktorého prestáva byť platiteľom dane,

- v lehote do 10 dní od zrušenia registrácie, odovzdať daňovému úradu osvedčenie o registrácii pre daň,

- po zrušení registrácie pre daň, má povinnosť podať daňové priznanie do 25 dní od skončenia posledného zdaňovacieho obdobia a v tej istej lehote zaplatiť daň.

Pozn.: Živnostník si musí dať pozor na majetok, pri ktorého nadobudnutí, resp. vytvorení vlastnou činnosťou si uplatnil odpočítanie dane na vstupe.

Platiteľovi dane vzniká v poslednom zdaňovacom období daňová povinnosť vzťahujúca sa na majetok:

- pri ktorého nadobudnutí (kúpe), bola daň čiastočne alebo úplne odpočítaná,

- pri ktorého vytvorení vlastnou činnosťou bola daň čiastočne alebo úplne odpočítaná,

- ktorý nadobudol (kúpil) bez dane od platiteľa dane, predchádzajúceho vlastníka, u ktorého bola daň úplne alebo čiastočne odpočítaná.

Daňová povinnosť pri zrušení registrácie pre daň sa vypočíta:

Pri hmotnom a nehmotnom majetku z jeho zostatkovej ceny zistenej podľa § 25 zákon o dani z príjmov ku dňu skončenia posledného zdaňovacieho obdobia, t.j. ku dňu, kedy platiteľ prestal byť platiteľom dane.

Pri zásobách z ceny zásob zistenej podľa § 25 zákona o účtovníctve ku dňu skončenia posledného zdaňovacieho obdobia. Z nakúpených zásob platiteľ odvedie daň z obstarávacej ceny. Zo zásob vytvorených vlastnou činnosťou odvedie platiteľ daň z vlastných nákladov.

Príklad: Živnostník Martin, platiteľ dane, si v januári 2011 obstaral automobil za 14 000 Eur, kde si odpočítal DPH v plnej výške 2 800 Eur. Automobil patrí do 1. odpisovej skupiny a odpisuje sa počas 4 rokov. Daňový úrad na základe žiadosti platiteľa dane o zrušenie registrácie pre daň určil deň, ktorým prestal byť platiteľ dane 31.1.2014. Priebeh daňového odpisovania bol nasledovný:

| Rok | Ročný daňový odpis | Zostatková cena |

| 2011 | 2800 | 8400 |

| 2012 | 2800 | 5600 |

| 2013 | 2800 | 2800 |

Zostatková hodnota ku dňu skončenia posledného zdaňovacieho obdobia, t.j. k 31.12.2013 bola 2 800 Eur. Z tejto hodnoty je platiteľ dane povinný priznať DPH v sume 560 Eur.

Ak platiteľ dane pri odpočítaní dane daň na vstupe krátil koeficientom (§ 50 zákona o dani z pridanej hodnoty) alebo vykonal úpravu odpočítanej dane (§ 54 zákona o dane z pridanej hodnoty), zohľadní tieto skutočnosti pri výpočte dane z majetku.

Ak pri odpočítane dane z hmotného majetku bol použitý koeficient podľa § 50 zákona o dani z pridanej hodnoty, pri výpočte odvodu DPH z tohto majetku sa tiež použije koeficient, ktorý sa použil pri odpočítaní dane.

Koeficient sa podľa § 50 ods. 2 zákona o dani z pridanej hodnoty určí podielom z údajom za kalendárny rok, kde v čitateli sú výnosy (príjmy) bez dane za tovary a služby s odpočítateľnou daňou a v menovateli výnosy (príjmy) bez dane zo všetkých tovarov a služieb. Koeficient sa zaokrúhľuje na dve desatinné miesta nahor.

Príklad: Živnostník Marek, platiteľ dane z pridanej hodnoty, kúpil v roku 2012 počítač v sume 3 600 Eur, v ktorej bola zahrnutá DPH vo výške 600 Eur. Pri nákupe bola odpočítaná DPH koeficientom vypočítaným za rok 2012 vo výške 0,80 (ročný koeficient). Pri zrušení registrácie pre daň, vypočíta daň zo zostatkovej ceny majetku zistenej podľa § 25 zákona o dani z príjmov ku dňu skončenia posledného zdaňovacieho obdobia, pričom pri výpočte zohľadní aj skutočnosť, že pri odpočítaní dane v roku 2012 bola daň odpočítaná koeficientom 0,8 (ročný koeficient).