V článku nájdete všetky dôležité informácie, ktoré by ste mali vedieť o zdaňovaní príjmov z prenájmu nehnuteľností za rok 2017.

Prenájom nehnuteľnosti – buď na základe živnosti alebo bez živnosti

V tomto článku sa budeme venovať zdaňovaniu prenájmu nehnuteľnosti, ak je prenajímateľom fyzická osoba. Na úvod tohto článku je vhodné si vysvetliť, že prenájom nehnuteľností sa môže uskutočňovať buď bez živnostenského oprávnenia alebo na základe živnostenského oprávnenia. Tento aspekt má vplyv na výpočet dane z príjmov, sociálneho poistenia a zdravotného poistenia súvisiaceho s príjmami z prenájmu nehnuteľnosti.

Za bežných okolností sa totižto živnostenské oprávnenie na to, aby ste prenajímali nehnuteľnosť, nevyžaduje. Takýto prenájom nehnuteľností je potom z hľadiska druhov príjmov klasifikovaný podľa § 6 ods. 3 zákona č. 595/2003 Z. z. o dani z príjmov v znení účinnom k 31.12.2017 (ďalej len ako „zákon o dani z príjmov“) ako príjmy z prenájmu nehnuteľností vrátane príjmov z prenájmu hnuteľných vecí, ktoré sa prenajímajú ako príslušenstvo nehnuteľnosti. Prenájom nehnuteľností patrí medzi príjmy podľa § 6 ods. 3 zákona o dani z príjmov a nevyžaduje sa naň živnostenské oprávnenie len vtedy, ak sa popri prenájme poskytujú len základné služby spojené s prenájmom.

Nehnuteľnosť môžete prenajímať na základe živnosti alebo bez nej.

Naopak, pokiaľ sa popri prenájme nehnuteľnosti poskytujú aj iné než základné služby spojené s prenájmom, ide už o živnostenské podnikanie podľa § 4 ods. 1 zákona č. 455/1991 Zb. o živnostenskom podnikaní v znení neskorších predpisov. V takomto prípade už je potrebné na prenájom nehnuteľnosti najskôr získať osvedčenie o živnostenskom oprávnení (živnosť). Z hľadiska dane z príjmov budú príjmy z prenájmu nehnuteľností s poskytovaním doplnkových služieb patriť medzi príjmy z podnikania podľa § 6 ods. 1 písm. b) zákona o dani z príjmov. Ak ale budete prenajímať garáž alebo inú odstavnú plochu pre motorové vozidlá, je tento prenájom živnosťou aj bez poskytovania doplnkových služieb vtedy, ak tieto garáže alebo odstavné plochy slúžia na umiestnenie najmenej piatich vozidiel patriacich iným osobám než majiteľovi alebo nájomcovi nehnuteľnosti.

Ako postupovať pri zdaňovaní príjmov z prenájmu nehnuteľnosti v roku 2019 nájdete v článku Zdaňovanie príjmov z prenájmu nehnuteľnosti za rok 2019

Rozdiely medzi prenájmom nehnuteľnosti na základe živnosti a bez nej

Kedy ide o prenájom nehnuteľnosti podľa § 6 ods. 3 zákona o dani z príjmov (bežný prenájom nehnuteľnosti) a kedy ide o prenájom nehnuteľnosti podľa § 6 ods. 1 zákona o dani z príjmov (prenájom na základe živnosti), závisí od rozsahu poskytovaných služieb – len základné alebo aj doplnkové služby spojené s prenájmom nehnuteľností. Napríklad pri prenájme bytu sú základnými službami spojenými s jeho prenájmom hlavne samotná možnosť užívať byt na bývanie, vybavenie bytu nábytkom, elektrospotrebičmi a zabezpečenie dodávok energií. Doplnkovými službami pri prenájme bytu môže byť napríklad zabezpečenie upratovania bytu, výmena uterákov a posteľnej bielizne, dopĺňanie hygienických potrieb alebo zabezpečenie stravovania pre nájomcov.

Medzi typmi prenájmu nehnuteľností existujú veľké rozdiely v zdaňovaní a odvodoch.

Ako sme už spomínali, či ide o prenájom nehnuteľnosti podľa § 6 ods. 3 zákona o dani z príjmov alebo o prenájom nehnuteľnosti na základe živnosti, má to rôzne daňové a odvodové následky pre prenajímateľa. Medzi hlavné rozdiely medzi týmito klasifikáciami prenájmu nehnuteľností patrí napríklad to, že z príjmov z prenájmu nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov (bez živnosti) sa neplatí žiadne sociálne poistenie a ani zdravotné poistenie, zatiaľ čo pri príjmoch z prenájmu nehnuteľností na základe živnosti sa odvody platia. Pomerne dôležitým rozdielom je aj to, že pri z príjmoch z prenájmu nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov je možné si uplatňovať len skutočné výdavky a paušálne výdavky možné nie sú. Pri prenájme nehnuteľností na základe živnosti si prenajímateľ spôsob uplatňovania môže vybrať. Ďalej zo zákona o dani z príjmov vyplýva, že pri príjmoch z prenájmu nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov nie je možné dosiahnuť daňovú stratu, ale pri príjmoch z prenájmu nehnuteľností už daňovú stratu je možné dosiahnuť. Základ dane z príjmov z prenájmu nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov taktiež nie je možné znižovať o nezdaniteľné časti základu dane, pri prenájme nehnuteľností na základe živnosti to možné je. Naopak, len pri prenájme nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov je možné si uplatňovať oslobodenie časti príjmov od dane z príjmov.

| Porovnávaný aspekt | Príjmy z prenájmu | |

| na základe živnostenského oprávnenia | podľa § 6 ods. 3 zákona o dani z príjmov | |

| platenie sociálneho a zdravotného poistenia z príjmov | áno | nie |

| možnosť dosiahnuť daňovú stratu | áno | nie |

| možnosť uplatnenia nezdaniteľných častí základu dane | áno | nie |

| možnosť oslobodenia časti príjmov od dane z príjmov | nie | áno |

| možnosť uplatňovať preukázateľne vynaložené výdavky | áno | áno |

| možnosť uplatňovať paušálne výdavky | áno | nie |

Aké daňové povinnosti majú osoby, ktoré prenajímajú nehnuteľnosť prostredníctvom platformy Airbnb, približujeme v článku Airbnb a dane - zdaňovanie príjmov z prenájmu.

Príjmy a výdavky pri prenájme nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov

V našom článku sa už ďalej budeme venovať len príjmom z prenájmu nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov. Čo patrí medzi príjmy, ktoré budú zahrňované do základu dane z príjmov z prenájmu? V zásade ide o všetky príjmy, ktoré dosahujete v súvislosti prenájmom danej nehnuteľnosti a ide predovšetkým o nájomné, ktoré vám za prenájom nehnuteľnosti platia vaši nájomcovia. V praxi častokrát prenajímateľ požaduje od nájomcu pred začiatkom prenájmu aj zloženie zábezpeky v určitej výške, teda zálohy za prípadné porušenie povinností nájomcu. Aj suma tejto zálohy je pre prenajímateľa nehnuteľnosti príjmom zahrňovaným do základu dane z príjmov.

Pri prenájme nehnuteľnosti výška nájomného obvykle pozostáva z dvoch zložiek: 1. právo užívať nehnuteľnosť a 2. energie a ostatné služby spojené s užívaním nehnuteľnosti. Zložka nájomného v podobe práva užívať nehnuteľnosť je vždy príjmom prenajímateľa. U druhej zložky nájomného to už môže byť inak. Ak platby za energie a ostatné služby nájomca uhrádza prenajímateľovi a ten ich ďalej platí dodávateľom týchto služieb, bude táto časť nájomného príjmom prenajímateľa. Ak platby za energie a ostatné služby nájomca uhrádza priamo ich dodávateľom, ale zmluvný vzťah s dodávateľom má prenajímateľ, budú aj tieto platby príjmom prenajímateľa (ide o nepeňažný príjem). A ak platby za energie a ostatné služby nájomca uhrádza priamo ich dodávateľom, s ktorým má tento nájomca uzatvorený aj zmluvný vzťah, tieto platby už nebudú príjmom prenajímateľa.

Výdavky pri prenájme nehnuteľností sú osobitnou a veľmi rozsiahlou témou, preto sme ju pre vás spracovali v samostatnom článku Daňové výdavky pri prenájme bytu (nehnuteľnosti) v roku 2017. V každom prípade však môže ísť len o skutočne vynaložené výdavky. Pri prenájme nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov totižto nemožno uplatňovať výdavky percentom z príjmov (paušálne výdavky).

Oslobodenie príjmov z prenájmu nehnuteľností od dane z príjmov vo výške 500 eur

Zaujímavú možnosť, ktorá v konečnom dôsledku zníži daň z príjmov z prenájmu nehnuteľností, ponúka prenajímateľom zákon o dani z príjmov v § 9 ods. 1 písm. g). Podľa tohto ustanovenia zákona o dani z príjmov sú príjmy z prenájmu nehnuteľností nepresahujúce v zdaňovacom období 500 eur oslobodené do dane z príjmov v plnej výške. Ale ak aj príjmy z prenájmu nehnuteľností v príslušnom zdaňovacom období presiahnu 500 eur, do základu dane sa zahrnú len príjmy nad takto ustanovenú sumu. V takomto prípade sa výdavky k príjmom zahrňovaným do základu dane zistia rovnakým pomerom, ako je pomer príjmov zahrňovaných do základu dane k celkovým príjmom.

Príjmy z prenájmu nehnuteľnosti si môžete znížiť o sumu 500 eur.

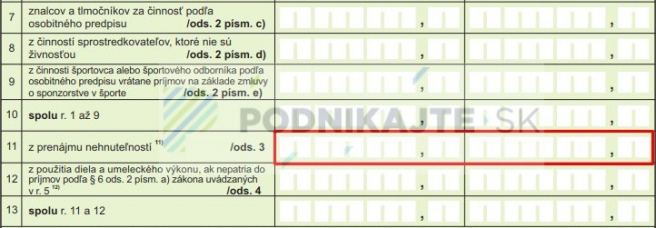

Oslobodenie príjmov z prenájmu nehnuteľností od dane z príjmov vo výške 500 eur sa uplatňuje v daňovom priznaní. Na zdaňovanie príjmov z prenájmu nehnuteľností sa používa daňové priznanie typ B. V tomto daňovom priznaní sa oslobodenie neuplatňuje v nejakom osobitnom riadku daňového priznania, ale priamo v tabuľke číslo 1 na jej jedenástom riadku. V tomto riadku sa do stĺpca 1 uvedú príjmy z prenájmu nehnuteľností znížené o sumu 500 eur. Výdavky z prenájmu nehnuteľností sa v tomto riadku uvedú do stĺpca 2 už v upravenej sume zistenej podľa pomeru príjmov zahrňovaných do základu dane k celkovým príjmom.

Aj fyzická osoba - podnikateľ môže na vyplnenie svojho daňového priznania k dani z príjmov za rok 2017 použiť program TAXA - daňové priznania. Vždy s aktuálnymi tlačivami, praktickým sprievodcom na vyplnenie a automatickými kontrolami. Vyskúšajte ho hneď teraz.

Príklad na oslobodenie príjmov z prenájmu nehnuteľností od dane z príjmov

Prenajímateľ dosiahol v roku 2017 z prenájmu nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov príjmy vo výške 7 000 eur. Preukázateľne vynaložené výdavky súvisiace s prenájmom nehnuteľností boli vo výške 3 000 eur. Uplatnením oslobodenia od dane z príjmov vo výške 500 eur budú do základu dane zahrňované len príjmy vo výške 6 500 eur (7 000 – 500). Táto suma sa uvedie aj na riadku 11 v stĺpci 1 tabuľky č. 1 daňového priznania typ B. Výdavky zahrňované do základu dane sa zistia rovnakým pomerom, ako je pomer príjmov zahrňovaných do základu dane k celkovým príjmom. Výdavky zahrňované do základu dane budú potom vo výške 2 785,71 eura (6 500 / 7 000 x 3 000). Táto suma výdavkov sa uvedie na riadku 11 v stĺpci 2 tabuľky č. 1 daňového priznania typ B.

Základ dane z príjmov z prenájmu nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov

Ako už bolo vyššie spomenuté, pri príjmoch z prenájmu nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov nie je možné dosiahnuť daňovú stratu, ale len základ dane (vyplýva to z § 6 ods. 6 zákona o dani z príjmov, kde sa hovorí, že ak sú daňové výdavky vyššie ako príjmy, na rozdiel sa neprihliada). Základom dane je rozdiel, o ktorý zdaniteľné príjmy prevyšujú daňové výdavky pri rešpektovaní vecnej a časovej súvislosti zdaniteľných príjmov a daňových výdavkov v príslušnom zdaňovacom období. Keďže fyzická osoba môže mať zdaňovacie obdobie len kalendárny rok, zisťuje základ dane z príjmov z prenájmu za každý kalendárny rok ako rozdiel príjmov a výdavkov z prenájmu nehnuteľností. Za každý rok teda treba po jeho skončení, spravidla do konca marca nasledujúceho roka, podávať daňové priznanie na formulári typ B.

Daňové priznanie pri prenájme nehnuteľností je potrebné podávať každý rok.

Keďže si pri prenájme z nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov nie je možné uplatňovať paušálne výdavky, prenajímateľ pri zisťovaní základu dane vychádza buď z daňovej evidencie, jednoduchého účtovníctva alebo podvojného účtovníctva. Zistený rozdiel medzi príjmami a výdavkami (resp. výnosmi a nákladmi) sa potom v daňovom priznaní ešte upraví o výšku oslobodenia príjmov z prenájmu nehnuteľností od základu dane. Netreba zabúdať ani na to, že pri príjmoch z prenájmu nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov nie je možné základ dane znížiť o nezdaniteľné časti základu dane (napríklad na daňovníka alebo na manželku).

Pripravili sme vzor daňovej evidencie pri príjmoch z prenájmu nehnuteľnosti, ktorý nájdete v našom eshope. Vzor obsahuje tabuľky potrebné k vedeniu daňovej evidencie a pomôcku k výpočtu dane z príjmov a vyplneniu daňového priznania.