Aký vplyv má razantné zvyšovanie dane z nehnuteľností v krajských mestách Slovenska na malých a stredných podnikateľov? Praktické príklady dopadov.

V článku nájdete:

- Ako rástla daň z nehnuteľností v krajských mestách v posledných rokoch?

- Ktorých podnikateľov nemilo prekvapia v roku 2020 výmery dane z nehnuteľností?

- Aké dôsledky bude mať neúmerný nárast daní na podnikanie?

- Praktický príklad, kedy podnikateľ zaplatí daň takmer 20 % zo svojich tržieb z nehnuteľnosti a koľko dní bude musieť zarábať iba na túto jednu daň.

Dôvody zvýšenia dane z nehnuteľností v roku 2020

Daň z nehnuteľností je upravená v zákone č. 582/2004 Z. z. o miestnych daniach a miestnom poplatku za komunálne odpady a drobné stavebné odpady v znení neskorších predpisov (ďalej len „zákon o miestnych daniach“ v príslušnom tvare).

Daň z nehnuteľností zahŕňa:

- daň z pozemkov,

- daň zo stavieb,

- daň z bytov.

Správcom dane z nehnuteľností je obec, na ktorej území sa nehnuteľnosť nachádza. Dane z nehnuteľností sa teda platia obci. Aj keď zákon o miestnych daniach priamo a konkrétne určuje sadzby dane z nehnuteľností, zároveň dáva obciam možnosť ustanoviť sadzby dane z nehnuteľností odlišne. A väčšina obcí túto možnosť aj využíva a všeobecne záväzným nariadením určuje sadzby dane z nehnuteľností podľa vlastného rozhodnutia.

Mestá a obce zvyšovali miestne dane ako reakciu na zákony schválené v parlamente.

V roku 2020 všetky obce predpokladajú výrazne nižšie príjmy v podobe podielu z dane z príjmov fyzických osôb (70 % z dane z príjmov fyzických osôb je poukazovaných obci), a to napríklad kvôli parlamentom schválenému zvýšeniu nezdaniteľnej časti základu dane na daňovníka alebo zníženiu sadzby dane z príjmov pre fyzické osoby – podnikateľov od roku 2020. Príjmy z podielu dane z príjmov predstavujú pre obce najväčšiu časť všetkých príjmov. Z dôvodu očakávania veľkého výpadku v príjmoch a zachovania doterajšej úrovne kvality služieb poskytovaných svojim občanom sa preto väčšina obcí na Slovensku rozhodla zvýšiť miestne dane. Výrazné zvýšenie postihlo hlavne daň z nehnuteľností.

V tomto článku sa budeme zaoberať iba daňou z pozemkov a daňou zo stavieb, ktoré sa týkajú aj podnikateľov. Dani z bytov sa venovať nebudeme.

Vývoj dane z pozemkov v krajských mestách v rokoch 2018 až 2020

V nižšie uvedenom grafe si môžete pozrieť vývoj sadzby dane z pozemkov v krajských mestách v rokoch 2018, 2019 a 2020. Keďže predmetom dane z pozemkov je päť skupín pozemkov, pre ktoré sa odlišne určuje sadzba dane, v našom porovnaní sme sledovali pozemky zaradené do skupiny „zastavané plochy a nádvoria, ostatné plochy“. Keďže daň z pozemkov určovaná na 1 m2 plochy pozemku je veľmi malé číslo s množstvom desatinných miest, pre prehľadnosť v našom porovnaní znázorňujeme daň z pozemkov za 100 m2 plochy pozemku.

Na výsledkoch nášho porovnania je možné si všimnúť, že daň z pozemkov pre pozemky kategórie „zastavané plochy a nádvoria, ostatné plochy“ sa vo väčšine krajských miest od roku 2020 zmenila (zvýšila), ale medzi rokmi 2018 a 2019 k zmene sadzieb nedošlo.

Najzásadnejšie zvýšenie sadzby dane z pozemkov pre zastavané plochy, nádvoria a ostatné plochy sa uskutočnilo v Trnave, kde sa táto daň zvýšila až o 114,29 %. Nasledovala Žilina (56,25 %), Banská Bystrica (42,86 %), Trenčín (28,21 %), Košice (25 %) a Bratislava (8,70 %).

Zaujímavosťou je, že v Nitre a v Prešove sa daň z pozemkov pre zastavané plochy, nádvoria a ostatné plochy od roku 2020 vôbec nezmenila. To ale neznamená, že sa v týchto mestách nemenila ani sadzba dane z pozemkov pre iné druhy pozemkov (napríklad stavebné pozemky). Aj v týchto mestách došlo k zvyšovaniu daní z pozemkov, ale pre iné kategórie pozemkov.

Poznámka: Mestá môžu mať určené sadzby dane z pozemkov pre jednotlivé mestské časti odlišne. Preto, pokiaľ ide o Bratislavu, sa vzala do úvahy daň z pozemkov zahŕňajúca katastrálne územia so stredne vysokou daňou (druhá najvyššia zo štyroch) ako sú napríklad Nové Mesto, Ružinov, Petržalka. V prípade mesta Košice sa vzala do úvahy daň z pozemkov platná pre katastrálne územia so stredne vysokou daňou, ktorými sú Huštáky, Letná, Skladná, Čermeľ, Severné Mesto, Brody, Nové Ťahanovce, Terasa, Grunt, Železiarne, Furča, Južné Mesto. Ak ide o Trnavu, do úvahy sa vzala daň z pozemkov nachádzajúcich sa mimo špeciálnych zón vyznačených v prílohách príslušného všeobecne záväzného nariadenia, ktoré boli do konca roka 2019 zdaňované niekoľkonásobne vyššou sadzbou dane z pozemkov.

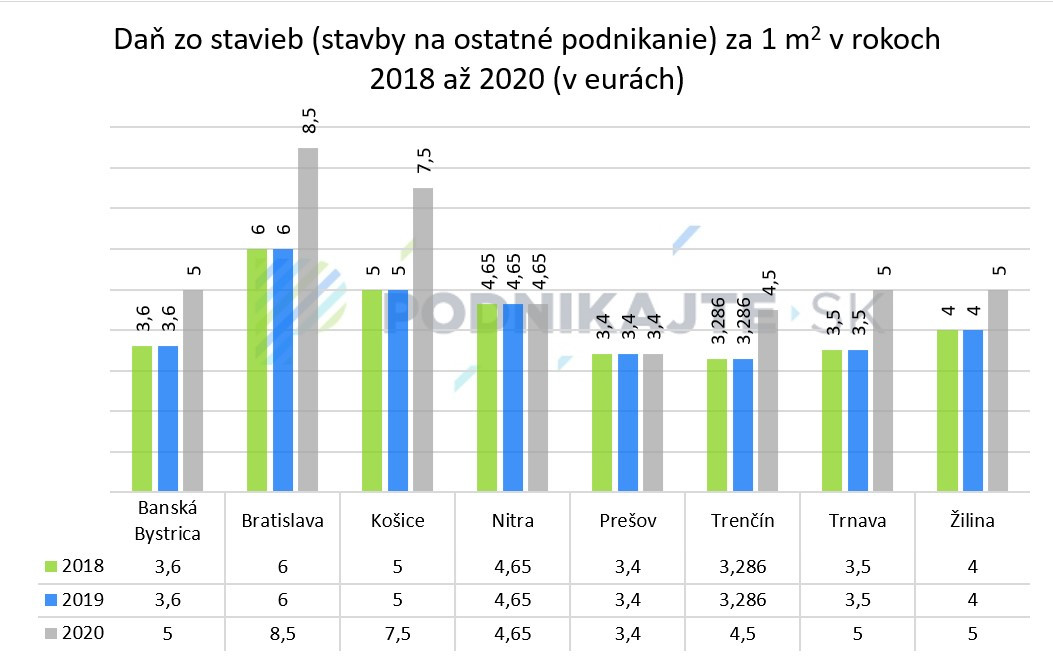

Vývoj dane zo stavieb v krajských mestách v rokoch 2018 až 2020

V ďalšom grafe vám zase prinášame prehľad vývoja sadzieb dane zo stavieb v našich krajských mestách počas rokov 2018, 2019 a 2020. Predmetom dane zo stavieb je deväť rôznych skupín stavieb a pre každú takúto skupinu stavieb sa určuje sadzba dane osobitne. V našom prípade sme analyzovali stavby zaradené do kategórie zahŕňajúcej tieto stavby: „stavby na ostatné podnikanie a na zárobkovú činnosť, skladovanie a administratívu súvisiacu s ostatným podnikaním a so zárobkovou činnosťou“.

Na základe údajov vyobrazených vo vyššie uvedenom grafe je možné vysloviť konštatovanie, že aj daň zo stavieb (kategória: stavby na ostatné podnikanie a na zárobkovú činnosť, skladovanie a administratívu súvisiacu s ostatným podnikaním a so zárobkovou činnosťou) sa vo väčšine krajských miest od roku 2020 zvýšila. Medzi rokmi 2018 a 2019 k zmene nedošlo.

K najvyššiemu zvýšeniu dane zo stavieb za stavby na ostatné podnikanie spomedzi krajských miest pristúpilo mesto Košice, kde sa sadzba za 1 m2 v roku 2020 v porovnaní s rokom 2019 zvýšila o 50 %. Poradie potom pokračuje nasledovne: Trnava (42,86 %), Bratislava (41,67 %), Banská Bystrica (38,89 %), Trenčín (36,94 %) a Žilina (25,00 %).

V mestách Nitra a Prešov ani v prípade dane zo stavieb (za stavby na ostatné podnikanie a na zárobkovú činnosť, skladovanie a administratívu súvisiacu s ostatným podnikaním a so zárobkovou činnosťou) k jej zvýšenie od roku 2020 nedošlo. Treba však dodať, že aj v týchto mestách k zvyšovaniu dane zo stavieb došlo, ale len pri iných kategóriách stavieb.

Poznámka: Pokiaľ ide o Bratislavu, ktorá má rôzne určené sadzby dane zo stavieb pre jednotlivé mestské časti, vzala sa do úvahy daň zo stavieb zahŕňajúca katastrálne územia so stredne vysokou daňou (druhá najvyššia zo štyroch) ako sú napríklad Nové Mesto, Ružinov, Petržalka. Aj mesto Košice má pre jednotlivé mestské časti odlišne stanovené sadzby dane zo stavieb. Pri tomto meste sa vzala do úvahy daň zo stavieb platná pre katastrálne územia so stredne vysokou daňou, ktorými sú Huštáky, Letná, Skladná, Čermeľ, Severné Mesto, Brody, Nové Ťahanovce, Terasa, Grunt, Železiarne, Furča, Južné Mesto.

Aký vplyv má zvýšenie dane z nehnuteľností na podnikateľov v praxi

Z výsledkov našej jednoduchej analýzy vyplýva, že vo všeobecnosti sa daň z pozemkov a daň z nehnuteľností od roku 2020 vo väčšine krajských miest rapídne zvyšovala. Toto zvýšenie samozrejme pocítia aj podnikatelia, a to nielen tí veľkí s rozsiahlymi priemyselnými areálmi, ale aj tí malí a stredne veľkí podnikatelia, ktorí vlastnia skladové alebo administratívne priestory. Pozrite sa na nasledujúcom príklade, ako sa to môže prejaviť v reálnom živote. Rovnako negatívny dopad môže mať zvýšenie dani z nehnuteľností aj na mnohých iných podnikateľov, napríklad cez prípadné zvýšenie cien nájomného podnikateľských priestorov.

Príklad na dopad zvýšenia dane z nehnuteľností u firmy, ktorá prenajíma skladové priestory – porovnanie rokov 2019 a 2020

Uvažujme, že podnikateľ vlastní v Bratislave, v mestskej časti Ružinov, skladové priestory, ktoré prenajíma iným podnikateľom. Sklad má rozlohu skromných 100 m2 (pre lepšiu ilustráciu si môžete predstaviť, že ide o stavbu s rozmermi 10 x 10 metrov). Z hľadiska dane zo stavieb bude takáto budova patriť do kategórie „stavby na ostatné podnikanie a na zárobkovú činnosť, skladovanie a administratívu súvisiacu s ostatným podnikaním a so zárobkovou činnosťou“.

Pre zjednodušenie predpokladajme, že plocha skladu, ktorú podnikateľ prenajíma, je rovnaká ako plocha stavby, v ktorej sa sklad nachádza, čiže 100 m2 (abstrahujeme od priestorov, ktoré zaberajú obvodové a vnútorné múry, spoločné priestory budovy a podobne).

Na území mestskej časti Ružinov v roku 2019 platila pre takéto priestory sadzba dane z nehnuteľností 6 eur za 1 m2 za kalendárny rok. V roku 2020 ale bude pre tieto isté skladové priestory platiť sadzba dane z nehnuteľností 8,50 eura za 1 m2 za kalendárny rok.

Výšku dane z nehnuteľností (dane zo stavieb) za celý rok 2019 a 2020, ktorú bude musieť podnikateľ za predmetnú stavbu zaplatiť mestu Bratislava, nájdete v nižšie uvedenej tabuľke.

Cena nájomného skladových priestorov v Bratislave sa pohybuje približne medzi 2,50 až 5 eurami za 1 m2 za jeden kalendárny mesiac (závisí to od mnohých faktorov, ako sú napríklad lokalita a stav budovy). Predpokladajme, že tento podnikateľ v roku 2019 inkasuje za prenájom skladu nájomné vo výške 3,50 eura za 1 m2 za jeden kalendárny mesiac. Trh v podobne konkurencie iných skladov v Bratislave nášmu podnikateľovi pravdepodobne napriek zvýšeniu dane z nehnuteľností nedovolí zásadným spôsobom zvýšiť cenu nájomného, preto bude aj v roku 2020 používať rovnakú cenu 3,50 eura za 1 m2 za jeden kalendárny mesiac.

Aké dosiahne podnikateľ výnosy z prenájmu skladu v roku 2019 a 2020 za mesiac a celkom za kalendárny rok, nájdete v tabuľke nižšie.

| Rok | 2019 | 2020 |

|---|---|---|

| rozloha nehnuteľnosti v m2 | 100 | 100 |

| sadzba dane zo stavieb za 1 m2 za kalendárny rok (v eurách) | 6 | 8,50 |

| celková ročná daň zo stavieb (v eurách) | 600 | 850 |

| cena nájomného za 1 m2 za kalendárny mesiac (v eurách) | 3,50 | 3,50 |

| celkové nájomné za kalendárny mesiac (v eurách) | 350 | 350 |

| celkové nájomné za kalendárny rok (v eurách) | 4 200 | 4 200 |

Je potrebné si uvedomiť, že v praxi môžu byť tieto príjmy z prenájmu omnoho nižšie, pretože podnikateľ nemusí mať prenajaté celé priestory skladu po celý rok (v priebehu roka môže napríklad prísť o niektorého nájomcu) a prenajímaná plocha samotnej stavby sa zmenší o priestory, ktoré sa neprenajímajú (napríklad spoločné priestory).

Mesto len na dani z nehnuteľností vezme podnikateľovi tržby za 74 dní v roku

Pozrime sa najskôr na vplyv zvýšenia dane z nehnuteľností v našom konkrétnom prípade cez ukazovateľ, ktorý vypočítava, koľko mesiacov musí podnikateľ sklad prenajímať len na to, aby z neho zaplatil daň z nehnuteľností. Tento ukazovateľ sa vypočíta ako podiel ročnej dane z nehnuteľností a mesačného nájomného. Výsledok je možné prepočítať aj na dni.

V roku 2019 musel podnikateľ prenajímať sklad 1,71 mesiaca len na to, aby za túto stavbu zaplatil daň z nehnuteľností (600 eur ročná daň z nehnuteľností / 350 eur mesačné nájomné). Po prepočte na dni je to približne 52 dní v roku, počas ktorých musí byť sklad prenajatý len pre to, aby si na seba zarobil na úhradu dane z nehnuteľností (1,71 mesiaca / 12 mesiacov v roku x 365 dní v roku).

V roku 2020, po rapídnom zvýšení dane z nehnuteľností (dane zo stavieb), bude musieť tento podnikateľ pri nezmenenej cene nájomného prenajímať sklad až 2,43 mesiaca len na to, aby za túto stavbu zaplatil daň z nehnuteľností (850 eur ročná daň z nehnuteľností / 350 eur mesačné nájomné). A to je v prepočte na dni približne 74 dní v roku, počas ktorých musí byť sklad plne využitý na prenájom za účelom úhrady dane z nehnuteľností (2,43 mesiaca / 12 mesiacov v roku x 365 dní v roku).

Podnikateľ teda bude musieť v roku 2020 prenajímať sklad o 22 dní dlhšie, než tomu bolo v roku 2019, aby z hrubých tržieb z prenájmu zaplatil daň z nehnuteľností. Inými slovami povedané, kým v roku 2019 si mesto Bratislava na dani z nehnuteľností vzalo od tohto podnikateľa hrubé tržby z prenájmu za 52 dní, v roku 2020 si od neho vezme hrubé tržby z prenájmu až za 74 dní. A vo vzťahu k celoročným tržbám z prenájmu bude v roku 2020 daň z nehnuteľností pre tohto podnikateľa predstavovať približne 20 % z hrubých tržieb z prenájmu (850 eur ročná daň z nehnuteľností / 4 200 eur ročné nájomné).

Je pravdepodobné, že vplyv zvýšenia daní z nehnuteľností na tohto podnikateľa bude ešte omnoho viac negatívny, a to z toho dôvodu, že náš prepočet bol výrazne zjednodušený. Nepočítali sme totižto ešte zo zvýšenou daňou, ktorú bude musieť platiť za pozemok priľahlý k stavbe, v ktorej má skladové priestory. Uvažovali sme so 100 % vyťaženosťou skladu (vždy celá plocha skladu prenajatá), čo tiež nemusí byť realita. Rovnako je potrebné si uvedomiť, že sme písali len o hrubých tržbách z prenájmu, od ktorých sa ešte odpočíta množstvo nákladových položiek a až potom je možné hovoriť o čistom zisku z prenájmu. Ide tu napríklad o splátky úveru, poistenie nehnuteľnosti, opravy a udržiavanie nehnuteľnosti, dodržiavanie rôznych noriem a revízií, vedenie účtovníctva, samotná daň z príjmov a podobne.