faktúra - vzor")

Preddavkovou (zálohovou) faktúrou žiada dodávateľ platbu vopred za dodanie tovaru, resp. služby od odberateľa (zákazníka). Ako vyhotoviť preddavkovú faktúru a aké sú kroky po jej úhrade?

Preddavková faktúra, či v praxi nazývaná aj predfaktúra, resp. zálohová faktúra je doklad, na základe ktorého žiada dodávateľ od odberateľa platbu vopred za dodanie tovaru, resp. poskytnutie služby. Vystavením preddavkovej (zálohovej) faktúry sa dodávateľ snaží vyhnúť nezaplatenej faktúre (t. j. pohľadávke) v účtovníctve. Upozorňujeme však, že preddavková (zálohová) faktúra nie je účtovným ani daňovým dokladom.

Vyhotovenie preddavkovej (zálohovej) faktúry – kedy je to potrebné?

Nakoľko žiaden zákon neustanovuje to, kedy a v ktorých prípadoch je dodávateľ povinný vyhotoviť preddavkovú (zálohovú) faktúru, toto rozhodnutie závisí len na samotnom dodávateľovi tovaru, či služby.

Dodávateľ, ktorý sa rozhodne vyhotoviť preddavkovú (zálohovú) faktúru sa snaží predovšetkým vyhnúť situácii, kedy mu odberateľ (t. j. zákazník, klient) nezaplatí za jeho dodanie tovaru, či poskytnutie služby. Rozhodnutie vyhotoviť preddavkovú (zálohovú) faktúru je preto napríklad v nasledovných situáciách:

- ide o nového odberateľa (klienta), s ktorým dodávateľ ešte neobchodoval a nevie určiť, či svoje záväzky (t. j. úhrady pohľadávok) uhrádza včas a v plnej výške,

- ide o stáleho odberateľa (klienta), s ktorým dodávateľ obchoduje už dlhodobo, a preto vie, že tento odberateľ neuhrádza svoje záväzky včas,

- ide o dodanie tovaru, či poskytnutie služieb, ktoré bude trvať dlhšie obdobie (napr. pri výstavbe nehnuteľnosti),

- dodávateľ nechce v účtovníctve evidovať neuhradené faktúry (pohľadávky) a nechce odviesť DPH z dodaných tovarov a služieb, ktoré neboli uhradené, vyhotoví preto preddavkovú (zálohovú) faktúru, ktorá nevstupuje do účtovníctva, či do evidencie DPH (DPH platí dodávateľ až po prijatí preddavku, keď vystaví faktúru k prijatej platbe alebo až po vyhotovení „ostrej“ faktúry).

Vyhotovenie preddavkovej (zálohovej) faktúry – ako na to?

Nakoľko žiaden zo zákonov neupravuje povinnosť vyhotoviť preddavkovú (zálohovú) faktúru, nie sú určené ani povinné náležitosti, ktoré by mala takáto „faktúra“ obsahovať. V prípade, ak preddavkovú (zálohovú) faktúru vyhotovuje:

- neplatiteľ DPH, môže dodržať povinné náležitosti, ktoré sú určené pre vyhotovenie faktúry neplatiteľom DPH a ktoré uvádzame v článku Faktúra neplatiteľa DPH v roku 2021 a jej vzor,

- platiteľ DPH, môže dodržať povinné náležitosti, ktoré sú určené pre vyhotovenie faktúry platiteľom DPH a ktoré uvádzame v článku Faktúra platiteľa DPH v roku 2021 a jej vzor.

Preddavková (zálohová) faktúra je však oproti bežnej faktúre za dodanie tovaru, či poskytnutie služby odlišná v tom, že:

- je slovne označená tak, aby bolo zrejmé, že ide o preddavkovú (zálohovú) faktúru a teda môže byť označená ako „preddavková faktúra“, „predfaktúra“, či „zálohová faktúra“,

- sumy na zálohovej (preddavkovej) faktúre sú bez DPH, aj keď ju vyhotovuje platiteľ DPH, a to teda znamená, že sa na tejto faktúre neuvádza základ DPH, či výška DPH (odberateľ si nemôže DPH z takejto faktúry odpočítať),

- neuvádza sa dátum dodania, iba dátum vyhotovenia faktúry a dátum jej splatnosti,

- môže sa uvádzať informácia, že nejde o daňový doklad,

- nemusí sa uvádzať presný popis dodávky tovaru, či služby, ku ktorému sa preddavková (zálohová) faktúra uvádza, a preto postačí len text s názvom „fakturujeme Vám preddavok“, či „fakturujeme Vám preddavok za poskytnutie služby v mesiaci apríl 2021“.

Okrem odlišností, ktoré uvádzame vyššie, by mali mať preddavkové (zálohové) faktúry samostatný číselný rad, aby ich bolo možné odlíšiť od bežných faktúr, napr. ich samostatný číselný rad by mohol byť PF302021001, či ZF302021001. Viac informácií si môžete prečítať v článku Ako očíslovať faktúry.

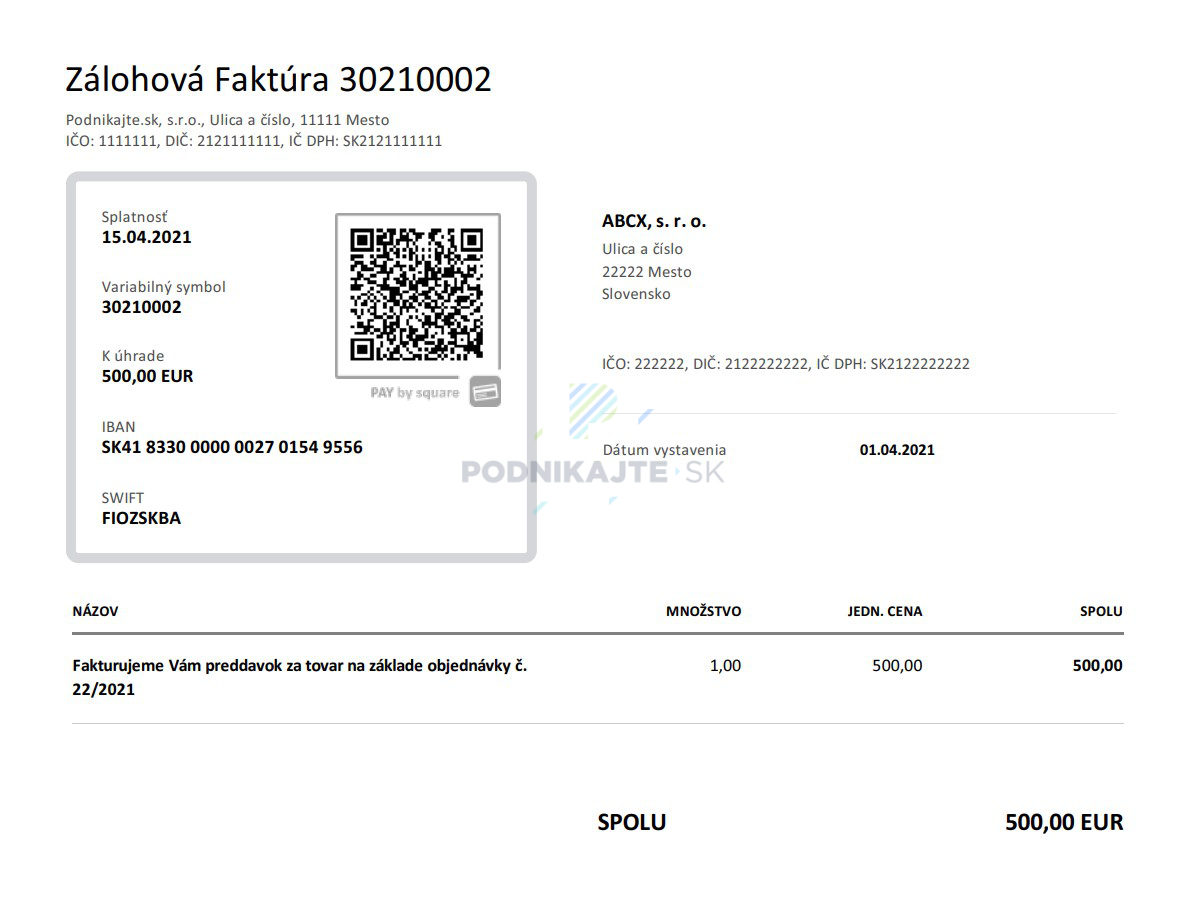

Vzor preddavkovej (zálohovej) faktúry – príklad

Na príklade si ukážeme, ako má vyzerať vzor preddavkovej (zálohovej) faktúry, ktorý sme vyhotovili v online fakturačnom nástroji KROS fakturácia. Faktúru vyhotovil dodávateľ – spoločnosť Podnikajte.sk, s. r. o. svojmu odberateľovi (zákazníkovi) spoločnosti ABCX, s. r. o., ktorému fakturuje preddavok za tovar na základe prijatej objednávky č. 22/2021.

Po vyhotovení preddavkovej (zálohovej) faktúry a jej úhrade odberateľom (zákazníkom), nasleduje vyhotovenie:

- „ostrej“ faktúry za dodanie tovaru, či poskytnutie služby, alebo

- faktúry k prijatej platbe (daňového dokladu k prijatej platbe).

Upozorňujeme však, že faktúru k prijatej platbe vyhotovuje len platiteľ DPH.

Uhradená preddavková (zálohová) faktúra u platiteľa DPH – čo ďalej?

Nakoľko preddavková (zálohová) faktúra, ktorú vystavil platiteľ DPH neobsahuje sumu DPH, je potrebné po úhrade preddavkovej (zálohovej) faktúry vyhotoviť „ostrú“ faktúru, alebo faktúru k prijatej platbe (daňový doklad k prijatej platbe). Ako postupovať?

V prípade, ak dodávateľ uskutoční dodanie tovaru, resp. poskytnutie služby do 15 dní odo dňa prijatia platby, vyhotovuje „ostrú“ faktúru za tovar, resp. službu, pričom deň vzniku daňovej povinnosti (dátum dodania) je deň prijatia platby preddavku. Dodávateľ tak vyhotoví faktúru za dodaný tovar, resp. službu na celkovú sumu dodávky (v členení základ DPH, DPH, spolu s DPH) bežným spôsobom, len v tejto „ostrej“ faktúre odpočíta zo sumy na úhradu, uhradený preddavok.

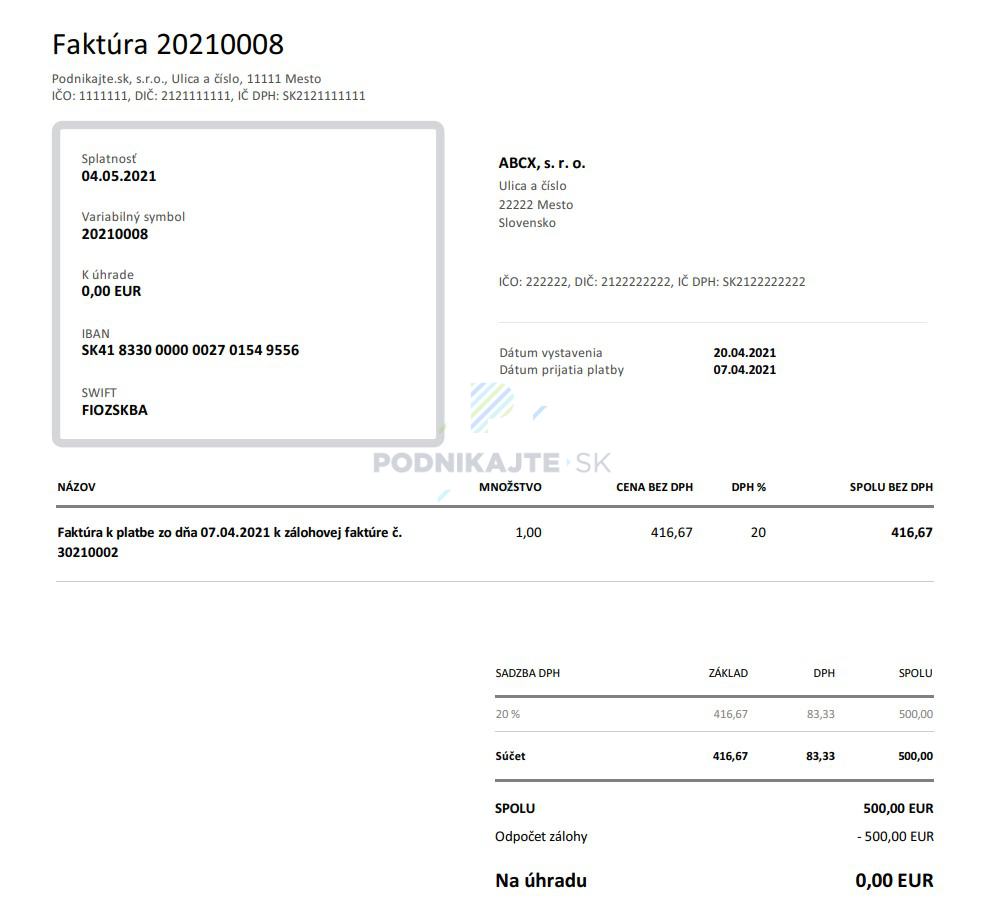

Príklad na vyhotovenie „ostrej“ faktúry po uhradení preddavkovej (zálohovej) faktúry u platiteľa DPH:

Spoločnosť Podnikajte.sk, s. r. o. vyhotovila dňa 1.4.2021 preddavkovú (zálohovú) faktúru na preddavok za tovar na základe prijatej objednávky č. 22/2021 vo výške 500 €. Tento preddavok bol spoločnosti uhradený dňa 7.4.2021. Dňa 20.4.2021 spoločnosť Podnikajte.sk, s. r. o. dodala zákazníkovi objednaný tovar celkovej sume 2 800 € s DPH. Keďže služba bola dodaná do 15 dní od prijatia platby preddavku, vyhotoví zákazníkovi „ostrú“ faktúru, a to nasledovne:

V prípade, ak dodávateľ neuskutoční dodanie tovaru, resp. poskytnutie služby do 15 dní odo dňa prijatia platby, vyhotovuje faktúru k prijatej platbe, nakoľko podľa § 19 ods. 4 zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov (ďalej len „zákon o DPH“) vzniká platiteľovi DPH daňová povinnosť z prijatej platby dňom prijatia platby, ak je platba prijatá pred dodaním tovaru alebo služby. Uvedené znamená, že dodávateľ je povinný z prijatého preddavku odviesť DPH (s výnimkou prenosu daňovej povinnosti na odberateľa, napr. pri dodaní stavebných prác v tuzemsku).

Faktúru k prijatej platbe je dodávateľ povinný vyhotoviť do 15 dní odo dňa prijatia platby pred dodaním tovaru, resp. služby alebo do konca kalendárneho mesiaca, v ktorom bola platba prijatá. Dodávateľ pri vyhotovovaní faktúru k prijatej platbe musí myslieť na to, že:

- suma preddavku (zálohy), ktorú prijal tvorí sumu s DPH, a teda z tejto sumy musí vypočítať základ DPH a sumu DPH (napr. ak prijal preddavok vo výške 120 €, základ DPH bude 100 €, DPH bude 20 € a suma spolu s DPH bude 120 €),

- na faktúre je potrebné uviesť dátum dodania, ktorý je zhodný s dátumom prijatia platby (zálohy, preddavku), nakoľko práve deň prijatia preddavku je dňom vzniku daňovej povinnosti.

Upozorňujeme, že preddavkové (zálohové) faktúry sa neuvádzajú v daňovom priznaní k DPH a ani v kontrolnom výkaze k DPH. V daňovom priznaní k DPH a v kontrolnom výkaze k DPH sa uvádza len „ostrá“ faktúra za dodanú službu alebo tovar alebo faktúra k prijatej platbe (preddavku), a to v takom oddiele, v akom sa uvádza „bežná“ vyhotovená faktúra, t. j. oddiel A.1 alebo A.2 (u dodávateľa) alebo oddiel B.1 alebo B.2 (u odberateľa).

Príklad na vyhotovenie faktúry k prijatej platbe (zálohy, preddavku) po uhradení preddavkovej (zálohovej) faktúry u platiteľa DPH:

Spoločnosť Podnikajte.sk, s. r. o. vyhotovila dňa 1.4.2021 preddavkovú (zálohovú) faktúru na preddavok za tovar na základe prijatej objednávky č.22/2021 2021 vo výške 500 €. Tento preddavok bol spoločnosti uhradený dňa 7.4.2021. Spoločnosť Podnikajte.sk, s. r. o. dodala zákazníkovi objednaný tovar v celkovej sume 2 800 € s DPH až 3.5.2021. Keďže tovar nebol dodaný do 15 dní od prijatia platby preddavku, vyhotoví zákazníkovi faktúru k prijatej platbe, a to nasledovne:

V máji 2021 následne spoločnosť vyhotoví „vyúčtovaciu“ faktúru za dodaný tovar, kde odpočíta aj uhradenú zálohu s uvedením rozpisu – základ, DPH, a to nasledovne:

Uhradená preddavková (zálohová) faktúra u neplatiteľa DPH – čo ďalej?

Nakoľko na neplatiteľa DPH sa nevzťahujú povinnosti vyplývajúce zo zákona o DPH, t. j. napr. vyhotoviť doklad k prijatej platbe (zálohe) a ani odviesť DPH z prijatého preddavku, jedinou povinnosťou neplatiteľa DPH po prijatí platby je vyhotoviť „ostrú“ faktúru až v čase dodania tovaru, alebo služby odberateľovi (zákazníkovi).

Samozrejme pri vyhotovení „ostrej“ faktúry nesmie dodávateľ zabudnúť odpočítať sumu uhradeného preddavku (zálohy) z celkovej sumy na úhradu.

Účtovanie preddavkovej (zálohovej) faktúry – ako na to?

Nakoľko sa preddavkové (zálohové) faktúry neúčtujú (len evidujú), prvým momentom, ktorým sa dostávajú do účtovníctva dodávateľa, či odberateľa, je ich skutočná úhrada.

V súvislosti s preddavkom (zálohou) sa v účtovníctve používajú nasledovné účty:

- účet 324 – prijaté preddavky, u dodávateľa,

- účet 314 – poskytnuté preddavky, u odberateľa.

Účtovanie o prijatom preddavku (zálohe) v systéme podvojného účtovníctva prebieha teda v nasledovných krokoch, ktoré nájdete aj vysvetlené na praktickom príklade v článku Zálohové faktúry (predfaktúry):

- krok: vyhotovenie preddavkovej (zálohovej) faktúry, ktoré sa neúčtuje:

- krok: prijatie (u dodávateľa), resp. úhrada (u odberateľa – zákazníka) preddavku (zálohy) formou prevodného príkazu alebo v hotovosti,

- krok: vyhotovenie faktúry k prijatej platbe (u dodávateľa) a jej zaúčtovanie, resp. prijatie vyhotovenej faktúry k prijatej platbe (u odberateľa) a jej zaúčtovanie,

- krok: vyhotovenie „ostrej“ faktúry za dodaný tovar alebo poskytnutú službu (u dodávateľa), v ktorej je vykonaný odpočet faktúry k prijatej platbe a jej zaúčtovanie, resp. prijatie tejto „ostrej“ faktúry u odberateľa a jej zaúčtovanie.

Ak je tovar, resp. služba dodaná pred uplynutím 15 dní odo dňa prijatia preddavku (zálohy), tretím a zároveň posledným krokom je vyhotovenie „ostrej“ faktúry za dodaný tovar alebo poskytnutú službu (u dodávateľa), v ktorej je vykonaný odpočet faktúry k prijatej platbe a jej zaúčtovanie, resp. prijatie tejto „ostrej“ faktúry u odberateľa a jej zaúčtovanie.

Tento článok bol pripravený v spolupráci so spoločnosťou KROS a.s.