Doklad o oprave základu dane, v praxi nazývaný dobropis. Kedy sa vyhotovuje? Ako má vyzerať a aký je rozdiel medzi dobropisom a ťarchopisom? Prinášame aj jeho vzor.

V praxi doklad nazývaný „dobropis“, v zákone č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov (ďalej len „zákon o DPH“) doklad, ktorý sa podľa § 25 vystavuje ako oprava základu dane.

V tomto článku nájdete, v ktorých prípadoch je možné dobropis vyhotoviť, na čo si dať pozor pri jeho vyhotovení a ukážeme si aj vzor dobropisu.

Dobropis – čo je to a kedy je možné ho vyhotoviť?

Podnikateľ – platiteľ, ako aj neplatiteľ DPH je povinný pri dodaní tovaru alebo služby vyhotoviť faktúru. Dobropis vyhotovuje podnikateľ, ak chce opraviť túto pôvodnú faktúru, a teda to znamená, že bez vyhotovenej faktúry nie je možné ani vyhotoviť dobropis.

Dobropis je však možné vyhotoviť len v prípadoch uvedených v § 25 ods. 1 zákona o DPH, a to:

- pri úplnom alebo čiastočnom zrušení dodávky tovaru alebo služby (napr. pri reklamácii),

- pri úplnom alebo čiastočnom vrátení dodávky tovaru,

- pri znížení ceny tovaru alebo služby po vzniku daňovej povinnosti (napr. dodatočné poskytnutie zľavy).

Doklad o oprave základu dane je možné vyhotoviť aj pri zvýšení ceny tovaru alebo služby po vzniku daňovej povinnosti. V takomto prípade však ide o vystavenie tzv. ťarchopisu. Rozdiel medzi dobropisom a ťarchopisom nájdete v závere tohto článku.

Dobropis – kedy nie je možné ho vyhotoviť?

Ako sme uviedli vyššie, dobropis je možné vystaviť iba v prípadoch uvedených v § 25 ods. 1 zákona o DPH. Znamená to, že napr. ak sú na faktúre uvedené nesprávne údaje z dôvodu chyby, je potrebné opraviť pôvodnú faktúru a nie vyhotoviť dobropis.

Dobropis nie je nutné vyhotoviť podľa § 25 ods. 6 ani v prípade, ak platiteľ (t. j. dodávateľ) zníži cenu tovaru alebo služby po vzniku daňovej povinnosti voči inému platiteľovi (t. j. odberateľovi) za predpokladu, že na takom postupe sa obidve strany písomne dohodli.

Vyhotovenie dobropisu – na čo si dať pozor?

Keďže sa podľa § 71 ods. 2 považuje za faktúru aj každý doklad alebo oznámenie, ktoré mení pôvodnú faktúru, podnikateľ pri vyhotovení dobropisu, postupuje rovnako ako pri faktúre, ale s určitými odlišnosťami.

Vyhotovený dobropis je oproti bežnej faktúre odlišný v tom, že:

- je slovne označený, tak, aby bolo zrejmé, že ide o opravu základu dane a teda môže byť označený ako „dobropis“ alebo „doklad o oprave základu dane“,

- sa odvoláva na pôvodnú faktúru, ku ktorej sa vyhotovuje a teda musí obsahovať aj poradové číslo pôvodnej faktúry,

- sumy na dobropise sú označené znamienkom mínus.

Upozorňujeme, že dobropis je potrebné vystaviť do 15 dní od konca kalendárneho mesiaca, v ktorom nastala skutočnosť rozhodujúca pre vykonanie opravy základu dane, avšak v prípade dobropisu môže byť dátum vystavenia aj deň vrátenia tovaru, či deň reklamácie a pod. Pri vyhotovení dobropisu podnikateľ použije tú sadzbu dane, ktorá bola platná v čase vzniku daňovej povinnosti pri zdaniteľnom obchode, na ktorý sa oprava základu dane vzťahuje (t. j. ak bola na pôvodnej faktúre uvedená sadzba dane 20 %, na dobropise bude uvedená taktiež sadzba dane 20 %).

V prípade, ak pôvodná faktúra, ku ktorej sa vyhotovuje dobropis ešte nie je uhradená, môže podnikateľ na vyhotovenom dobropise uviesť formu úhrady „vzájomný zápočet“. Ak pôvodná faktúra už je uhradená, dodávateľ, ktorý vystavuje dobropis, zvolí formu úhrady na dobropise prevodom alebo v hotovosti.

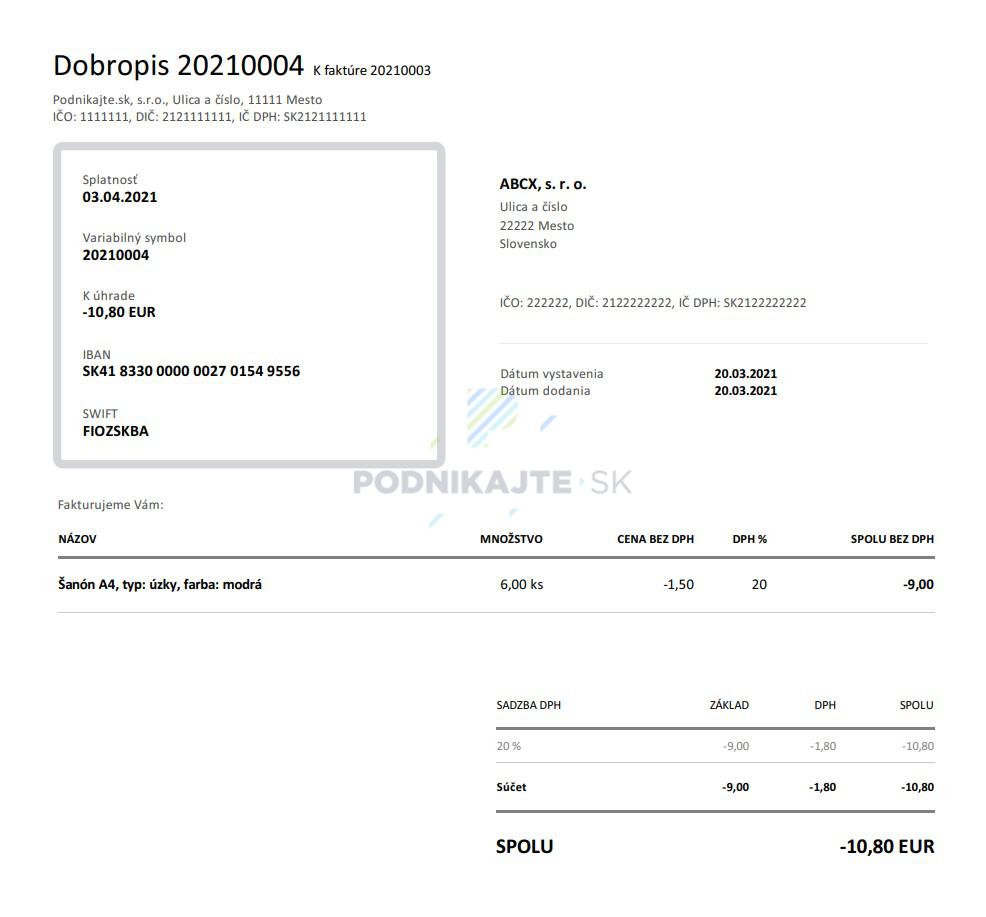

Keďže v prípade dobropisu ide o určitú formu faktúry, aj na jeho vystavenie je možné využiť rôzne softvéry či online fakturačné aplikácie. Pomocou online fakturačného nástroja KROS fakturácia sme pre vás pripravili vzor (pôvodnej) faktúry a dobropisu vystaveného k tejto faktúre.

Vzor dobropisu - príklad

Spoločnosť Podnikajte.sk, s. r. o. ako dodávateľ uskutočnila dňa 1.3.2021 dodanie úzkych šanónov odberateľovi ABCX, s. r. o. v počte 50 ks, jednotková cena 1,50 €/bez DPH. Spoločnosť ABCX, s. r. o. počet dodaných šanónov a ich vizuálny stav skontrolovala.

Dňa 20.3.2021 však spoločnosť ABCX, s. r. o. pri zakladaní dokumentov do šanónov zistila, že 6 ks je chybných, a preto ich reklamovala. Spoločnosť Podnikajte.sk, s. r. o. vyhotovila dobropis, pričom formu úhrady zvolila bankový prevod, nakoľko pôvodná faktúra bola už uhradená.

Dobropis a jeho vplyv na základ dane a DPH

Vplyv dobropisu na základ dane a DPH u dodávateľa a odberateľa si môžete pozrieť v nasledovnej tabuľke:

| Vplyv vystaveného dobropisu na základ dane a DPH u dodávateľa a odberateľa | |

|---|---|

| Vplyv dobropisu u dodávateľa – platiteľa DPH (t. j. u toho, kto dobropis vystavuje) | Vplyv dobropisu u odberateľa – platiteľa DPH (t. j. u toho, kto dobropis prijíma) |

| Vystavený dobropis = zníženie základu dane a DPH Poznámka: vystavený dobropis zníži dodávateľovi výslednú DPH na úhradu z daňového priznania, resp. zvýši nadmerný odpočet DPH |

Prijatý dobropis = zníženie odpočtu DPH Poznámka: prijatý dobropis zvýši odberateľovi výslednú DPH na úhradu z daňového priznania, resp. zníži nadmerný odpočet DPH |

Dobropis v daňovom priznaní k DPH a v kontrolnom výkaze

To, v ktorom riadku, či oddiele uvádzame vystavený dobropis u dodávateľa – platiteľa DPH v daňovom priznaní k DPH a v kontrolnom výkaze k DPH si môžete pozrieť v nasledovnej tabuľke:

| Vystavený dobropis v daňovom priznaní k DPH a v kontrolnom výkaze k DPH u dodávateľa – platiteľa DPH | ||

|---|---|---|

| Vystavený dobropis v daňovom priznaní k DPH |

Pri dodaní tovaru alebo služby v tuzemsku: - základ dane: riadok 24, - DPH: riadok 25 |

Pri dodaní tovaru do iného členského štátu: - základ dane: riadok 14, - DPH: neuvádza sa |

| Vystavený dobropis v kontrolnom výkaze k DPH |

Oddiel C.1, ak je dobropis vystavený ku faktúre, ktorá sa uvádza v oddiele A.1, resp. A.2 |

Oddiel D, ak je dobropis vystavený ku faktúre, ktorá sa uvádza v oddiele D |

To, v ktorom riadku, či oddiele uvádzame prijatý dobropis u odberateľa – platiteľa DPH v daňovom priznaní k DPH a v kontrolnom výkaze k DPH si môžete pozrieť v nasledovnej tabuľke:

| Prijatý dobropis v daňovom priznaní k DPH a v kontrolnom výkaze k DPH u odberateľa – platiteľa DPH | ||

|---|---|---|

| Prijatý dobropis v daňovom priznaní k DPH | Pri dodaní tovaru alebo služby v tuzemsku: - základ dane: neuvádza sa, - DPH: riadok 28 |

Pri dodaní tovaru do iného členského štátu: - základ dane: riadok 24, - DPH: riadok 26, 28 |

| Prijatý dobropis v kontrolnom výkaze k DPH | Oddiel C.2 | |

To, v ktorom zdaňovacom období zaúčtovať vystavený alebo prijatý dobropis a ako ho zaúčtovať nájdete v článku Dobropisy a ťarchopisy (oprava základu dane).

Dobropis a ťarchopis – aký je medzi nimi rozdiel?

Ako sme už na začiatku spomínali, tzv. ťarchopis je možné vystaviť len v prípade zvýšenia ceny tovaru alebo služby (napr. dodávateľ zvýši cenu tovaru z dôvodu nedodržania zmluvných podmienok).

Rozdiel medzi dobropisom a ťarchopisom spočíta teda najmä v tom, že kým dobropis opravuje základ dane a DPH znamienkom mínus, t. j. celý základ dane a DPH alebo jej časť sa zníži (u dodávateľa), ťarchopis opravuje základ dane a DPH znamienkom plus, t. j. základ dane a DPH sa zvýši (u dodávateľa).

Tento článok bol pripravený v spolupráci so spoločnosťou KROS a.s.