Ilustračné príklady vyplácania konateľa s.r.o., ktorý je aj v pracovnom pomere s danou s. r. o. s dôrazom na cenu práce, výšku daňovo odvodového zaťaženia a výšku čistého príjmu konateľa pre rok 2013.

V nasledovných štyroch príkladoch nájdete výpočty disponibilného mesačného ako aj ročného príjmu konateľa, ktorý zastáva aj inú pracovnú pozíciu v spoločnosti s ručením obmedzeným, v závislosti od výšky mesačnej mzdy. Konateľ spoločnosti s ručením obmedzeným koná v mene spoločnosti (zastupuje ju), avšak ak konateľ vykonáva aj činnosti inej povahy má taktiež uzatvorenú pracovnú zmluvu alebo jednu z dohôd o prácach vykonávaných mimo pracovného pomeru. Prezentované príklady zohľadňujú mesačnú mzdu vo výške 2 000 eur, 3 310,38 eur, 4 000 eur a následne minimálnu mzda 337,70 eur.

Príklad č. 1: V prvom príklade je zobrazená situácia keď bude konateľovi, ktorý je zároveň aj zamestnancom (napríklad na vedúcej alebo manažérskej pozícii) spoločnosti s ručením obmedzeným vyplácaná mesačná mzda vo výške 2 000 eur.

Sumy poistného (odvodov), ktoré platí zamestnanec, resp. zamestnávateľ za kalendárny mesiac

| Druh poistenia | Zamestnanec | Zamestnávateľ | ||

| % | suma v EUR | % | suma v EUR | |

| Nemocenské poistenie | 1,4 | 28,00 | 1,4 | 28,00 |

| Dôchodkové poistenie – starobné | 4 | 80,00 | 14 | 280,00 |

| Dôchodkové poistenie – invalidné | 3 | 60,00 | 3 | 60,00 |

| Úrazové poistenie | - | 0,00 | 0,8 | 16,00 |

| Garančné poistenie | - | 0,00 | 0,25 | 5,00 |

| Poistenie v nezamestnanosti | 1 | 20,00 | 1 | 20,00 |

| Poistné do rezervného fondu solidarity | - | 0,00 | 4,75 | 95,00 |

| Zdravotné poistenie | 4 | 80,00 | 10 | 200,00 |

| SPOLU | 13,4 | 268,00 | 35,2 | 704,00 |

V tabuľke sú uvedené príslušné percentuálne sadzby pre každý druh poistenia a sumy poistného v eurách, ktoré je povinný platiť zamestnanec, ako aj zamestnávateľ. Každá suma poistného sa vypočítava a zaokrúhľuje samostatne. Vymeriavacím základom je priznaná mesačná mzda. Ročné sumy poistného tvoria súčet mesačných súm poistného (pozri nasledujúcu tabuľku). V ostatných príkladoch budeme uvádzať sumy poistného už len za kalendárny rok.

Sumy poistného (odvodov), ktoré platí zamestnanec, resp. zamestnávateľ za kalendárny rok

| Druh poistenia | Zamestnanec | Zamestnávateľ | ||

| % | suma v EUR | % | suma v EUR | |

| Sociálne poistenie | 9,4 | 2 256,00 | 25,2 | 6 048,00 |

| Zdravotné poistenie | 4 | 960,00 | 10 | 2 400,00 |

| SPOLU | 13,4 | 3 216,00 | 35,2 | 8 448,00 |

Suma mzdy po zdanení daňou z príjmov a odpočítaní poistného (odvodov) za kalendárny mesiac

| Hrubá (zdaniteľná) mzda | 2 000,00 € |

| Poistné (zamestnanec) | 268,00 € |

| Základ dane z príjmov | 1 732,00 € |

| Nezdaniteľná časť základu dane – mesačná | 311,32 € |

| Daň z príjmov fyzickej osoby (preddavok) | 269,92 € |

| Mzda po odpočítaní dane a poistného | 1 462,08 € |

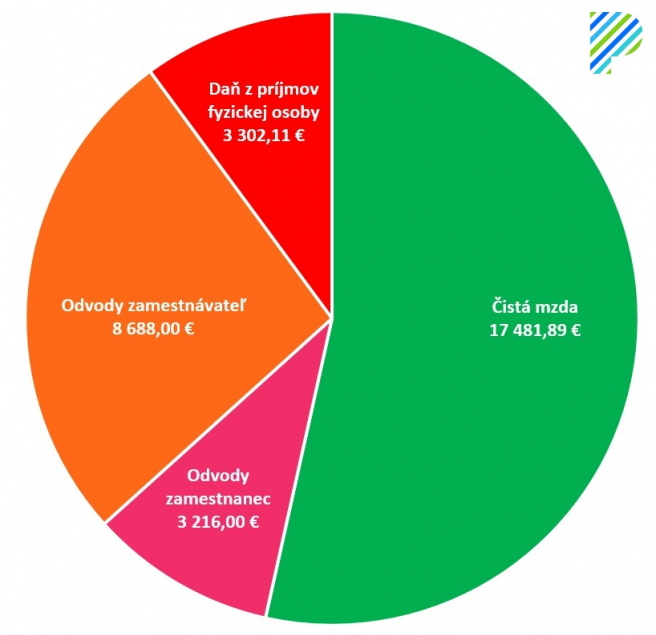

Mzda, ktorá bude vyplatená konateľovi na konci každého mesiaca je vo výške 1 462,08 eur. Celková cena práce (náklady) pre spoločnosť s ručením obmedzeným je mesačne 2 724,00 eur a ročne 32 688,00 eur. Ročný základ dane presiahne stonásobok životného minima, čoho dôsledkom je krátenie nezdaniteľnej časti základu dane na daňovníka. V ročnom zúčtovaní preddavkov na daň z príjmov alebo v podanom daňovom priznaní sa vypočíta daňový nedoplatok vo výške 63,07 eura. Čistý (disponibilný) príjem konateľa za rok po zohľadnení daňového nedoplatku bude 17 481,89 eur. Prepočítaný disponibilný mesačný príjem je približne 1 456,82 eur (= 17 481,89 / 12).

V prvom príklade bolo uvedené podrobné zloženie poistného pre účely sociálneho i zdravotného poistenia. V nasledujúcich príkladoch budeme počítať len disponibilný ročný príjem konateľa zo mzdy a disponibilný príjem prepočítaný na kalendárny mesiac. Uvádzané budú len súhrnné ročné sumy, avšak princíp výpočtu poistného je stále rovnaký.

Graf ceny práce za kalendárny rok pri mesačnej mzde 2 000,00 eur.

Príklad č. 2: Konateľovi bude vyplácaná mesačná mzda bezprostredne pod hranicou daňového pásma s vyššou sadzbou dane (25 %). Mesačná mzda bude vo výške 3 310,38 eur.

Sumy poistného (odvodov), ktoré platí zamestnanec, resp. zamestnávateľ za kalendárny rok

| Druh poistenia | Zamestnanec | Zamestnávateľ | ||

| % | suma v EUR | % | suma v EUR | |

| Sociálne poistenie | 9,4 | 3 733,92 | 25,2 | 10 010,28 |

| Zdravotné poistenie | 4 | 1 588,92 | 10 | 3 972,36 |

| SPOLU | 13,4 | 5 322,84 | 35,2 | 13 982,64 |

Suma dane z príjmov a čistého príjmu za kalendárny rok

| Úhrn zdaniteľných príjmov (hrubých miezd) | 39 724,56 € |

| Úhrn povinného poistného (odvodov) zamestnanca | 5 322,84 € |

| Základ dane z príjmov fyzickej osoby | 34 401,72 € |

| Nezdaniteľná časť základu dane na daňovníka – krátená | 0,01 € |

| Daň z príjmov fyzickej osoby (daňová povinnosť) | 6 536,32 € |

| Zaplatené preddavky na daň z príjmov fyzickej osoby | 5 826,48 € |

| Daňový nedoplatok na dani z príjmov fyzickej osoby | 709,84 € |

| Čistý (disponibilný) ročný príjem | 27 865,40 € |

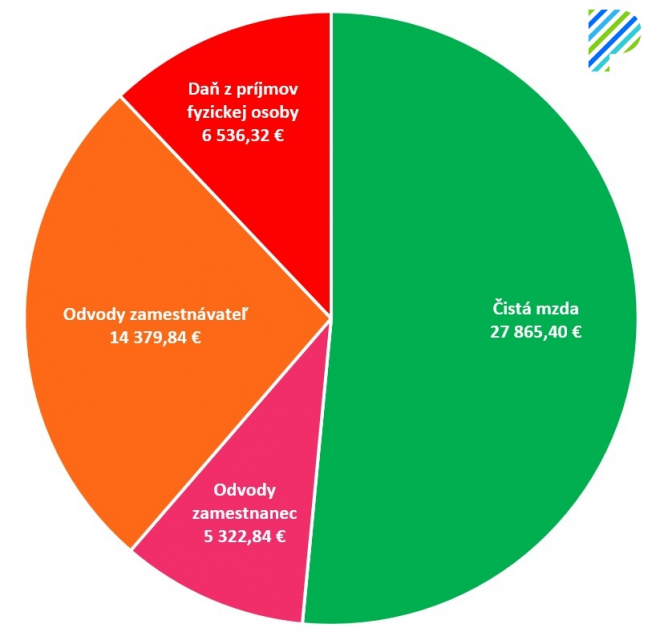

Kvôli vysokému mesačnému príjmu konateľa bol ročný základ dane tak vysoký, že si nemohol uplatniť takmer žiadnu nezdaniteľnú časť základu dane na daňovníka. Z dôvodu, že si ju uplatňoval v priebehu roka platil nižšie preddavky na daň z príjmov, následkom čoho je vzniknutý daňový nedoplatok na dani z príjmov fyzickej osoby 709,84 eura. Celkový čistý (disponibilný) ročný príjem konateľa sa preto zníži o daňový nedoplatok, ktorý bude musieť zaplatiť a to na 27 865,40 eura. Na jeden kalendárny mesiac po prepočítaní pripadá 2 322,12 eura. Pre zamestnávateľa (s. r. o.) bude cena práce (zamestnávania) konateľa 54 104,40 eur za kalendárny rok.

Graf ceny práce za kalendárny rok pri mesačnej mzde 3 310,38 eur.

Príklad č. 3: Spoločníkovi alebo konateľovi bude vyplácaná mzda vo výške 4 000 eur mesačne.

Sumy poistného (odvodov), ktoré platí zamestnanec, resp. zamestnávateľ za kalendárny rok

| Druh poistenia | Zamestnanec | Zamestnávateľ | ||

| % | suma v EUR | % | suma v EUR | |

| Sociálne poistenie celkom | 9,4 | 4 433,04 | 25,2 | 11 890,92 |

| Zdravotné poistenie | 4 | 1 886,40 | 10 | 4 716,00 |

| SPOLU | 13,4 | 6 319,44 | 35,2 | 16 606,92 |

Suma dane z príjmov a čistého príjmu za kalendárny rok

| Úhrn zdaniteľných príjmov (hrubých miezd) | 48 000,00 € |

| Úhrn povinného poistného (odvodov) zamestnanca | 6 319,44 € |

| Základ dane z príjmov fyzickej osoby (19 %) | 34 401,74 € |

| Nezdaniteľná časť základu dane na daňovníka | 0,00 € |

| Daň z príjmov fyzickej osoby (19 %) | 6 536,33 € |

| Základ dane z príjmov fyzickej osoby (25 %) | 7 278,82 € |

| Nezdaniteľná časť základu dane na daňovníka | 0,00 € |

| Daň z príjmov fyzickej osoby (25 %) | 1 819,70 € |

| Daň z príjmov fyzickej osoby celkom (daňová povinnosť) | 8 356,03 € |

| Zaplatené preddavky na daň z príjmov fyzickej osoby | 7 422,00 € |

| Daňový nedoplatok | 934,03 € |

| Čistý (disponibilný) ročný príjem | 33 324,53 € |

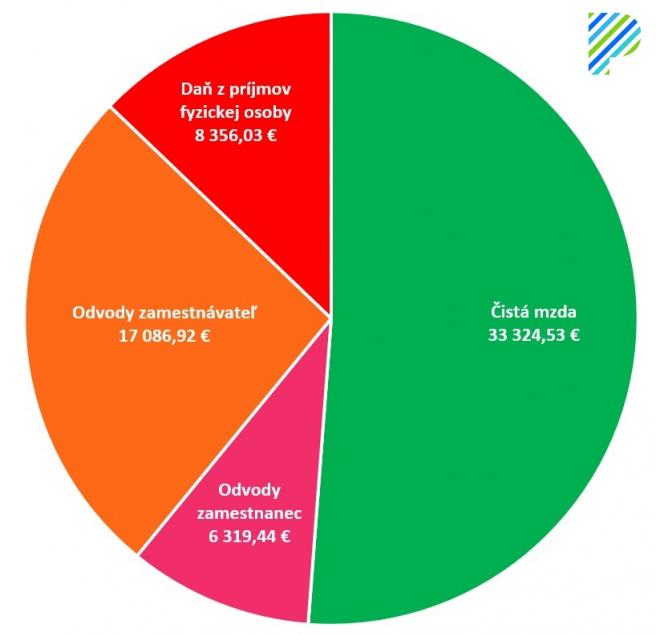

Mzda konateľa vo výške 4 000 eur mesačne je už dostatočne vysoká, aby podliehala aj novozavedenej (od. 1. 1. 2013) tzv. milionárskej dani. Pri zisťovaní daňovej povinnosti konateľa sa musí základ dane rozdeliť na dve časti, pričom vyššou sadzbou dane (25 %) sa zdaní len časť základu dane presahujúca 176,8-násobok platného životného minima. Dopad progresívneho zdanenia sa umocnil nemožnosťou uplatniť si nezdaniteľnú časť na daňovníka, taktiež z dôvodu vysokého základu dane. V priebehu roka si môže konateľ uplatňovať nezdaniteľnú časť základu dane na daňovníka, ale musí počítať s tým, že pri ročnom zúčtovaní preddavkov na daň z príjmov alebo podaní daňového priznania bude musieť doplatiť nedoplatok na dani z príjmov. Disponibilný príjem bude vo výške 33 324,53 eur za kalendárny rok čo po prepočítaní na kalendárny mesiac činí 2 777,04 eura. Cena práce za kalendárny rok bude predstavovať 65 086,92 eur. Štátu a orgánom poistenia zaplatí konateľ a jeho zamestnávateľ (s. r. o.) na dani z príjmov fyzickej osoby a poistnom (odvodov) takmer rovnakú čiastku.

Graf ceny práce za kalendárny rok pri mesačnej mzde 4 000,00 eur.

Príklad č. 4: Konateľovi bude mesačne vyplácaná minimálna mzda. V roku 2013 je platná minimálna mzda vo výške 337,70 eur.

Suma poistného (odvodov), ktoré platí zamestnanec, resp. zamestnávateľ za kalendárny rok

| Druh poistenia | Zamestnanec | Zamestnávateľ | ||

| % | suma v EUR | % | suma v EUR | |

| Sociálne poistenie | 9,4 | 380,64 | 25,2 | 1 020,84 |

| Zdravotné poistenie | 4 | 162,00 | 10 | 405,24 |

| SPOLU | 13,4 | 542,64 | 35,2 | 1 426,08 |

Suma dane z príjmov a čistého príjmu za kalendárny rok

| Úhrn zdaniteľných príjmov (hrubých miezd) | 4 052,40 € |

| Úhrn povinného poistného (odvodov) zamestnanca | 542,64 € |

| Základ dane z príjmov fyzickej osoby | 3 509,76 € |

| Nezdaniteľná časť základu dane na daňovníka | 3 735,94 € |

| Daň z príjmov fyzickej osoby (daňová povinnosť) | 0,00 € |

| Zaplatené preddavky na daň z príjmov | 0,00 € |

| Čistý (disponibilný) ročný príjem | 3 509,76 € |

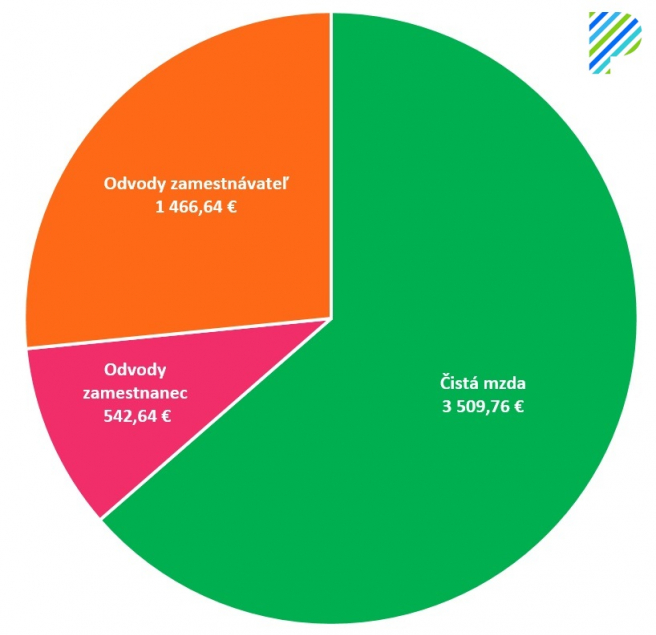

Za štandardných podmienok nemôže byť mzda zamestnanca nižšia ako je ustanovená minimálna mzda. Rovnako to platí už aj pre zamestnancov – dohodárov po novele Zákonníka práce, ktorá nadobudla účinnosť 1. januára 2013. Ak by bola konateľovi vyplácaná len minimálna mzda, neplatil by žiadnu daň z príjmov fyzickej osoby. Výška nezdaniteľnej časti základu dane na daňovníka by dokázala pokryť celý zistený základ dane z príjmov fyzickej osoby, dokonca ho presahuje (limitný príjem je 359,53 eur mesačne). Disponibilný príjem konateľa za kalendárny rok bude znižovať len poistné (odvody) a výška disponibilného príjmu teda bude 3 509,76 eur. Prepočítaná mesačná časť bude vo výške 292,48 eur. Cena práce konateľa za minimálnu mzdu dosiahne 5 519,04 eur za kalendárny rok.

Graf ceny práce za kalendárny rok pri mesačnej mzde 337,70 eur.

Poznámka: Keďže by daňovníkovi nevznikla daňová povinnosť, graf ceny práce neobsahuje daň z príjmov fyzickej osoby.

konateľa")