v roku 2013")

Odmeňovať konateľa možno aj kombinovane. Nasledovný článok na príklade približuje daňovo odvodové zaťaženie s.r.o. a konateľa pri rôznych variantoch vyplácania odmeny na základe mandátnej zmluvy alebo zmluvy o výkone funkcie konateľa (schválené valným zhromaždením spoločnosti s ručením obmedzeným) v kombinácii s vyplatením podielu na zisku (dividendy).

Príklad: Konateľovi by mohla byť vyplácaná mesačná odmena 2 000 eur. V prípade ak nepotrebuje mesačne tak veľa finančných prostriedkov, môže byť mesačne vyplácaná nižšia odmena a zvyšné finančné prostriedky budú vyplatené ako podiel na zisku (dividenda). Je takto delené (resp. kombinované) vyplácanie konateľa spoločnosti s ručením obmedzeným výhodné?

| Položka | Mesačná odmena konateľa v sume 2 000,00 € | Mesačná odmena konateľa v sume 1 000,00 € | Mesačná odmena konateľa vo výške minimálnej mzdy 337,70 € |

| Mesačný výnos (tržby) | 2 724,00 | 2 724,00 | 2 724,00 |

| Priznaná hrubá odmena (mzda) | 2 000,00 | 1 000,00 | 337,70 |

| Poistné (odvody) konateľa | 268,00 | 134,00 | 45,22 |

| Poistné platené zamestnávateľom (s. r. o.) | 683,00 | 341,50 | 115,30 |

| Preddavok na daň z príjmov | 269,92 | 105,38 | 0,00 |

| Čistý mesačný príjem z odmeny (mzdy) | 1 462,08 | 760,62 | 292,48 |

| Mesačné náklady súvisiace s odmenou (mzdou) | 2 703,00 | 1 351,50 | 456,38 |

| Mesačný výsledok hospodárenia | 21,00 | 1 372,50 | 2 267,62 |

| Daň z príjmov právnickej osoby | 4,83 | 315,67 | 521,55 |

| Mesačný zisk po zdanení (disponibilný zisk) | 16,17 | 1 056,83 | 1 746,07 |

| Poistné na zdravotné poistenie z dividendy (odložené na odvedenie) | 2,26 | 147,95 | 244,44 |

| Čistý príjem z dividendy (odložený na vyplatenie) | 13,91 | 908,88 | 1 501,63 |

| Celkový čistý príjem pripadajúci na kalendárny mesiac | 1 475,99 | 1 669,50 | 1 794,11 |

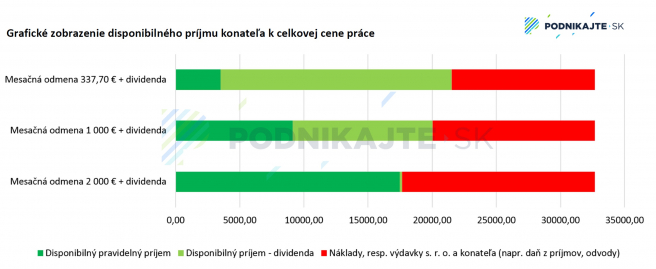

V tabuľke sú porovnané tri spôsoby odmeňovania za výkon funkcie konateľa pre spoločnosť s ručením obmedzeným, a to mesačné vyplácanie odmeny konateľovi vo výške dvetisíc eur, vyplatenie odmeny v polovičnej výške a vyplatenie odmeny len vo výške sumy minimálnej mzdy.

Z nevyplatenej časti odmeny za kalendárny mesiac sa vytvorí (naakumuluje) výsledok hospodárenia (zisk), ktorý sa vyplatí až po skončení účtovného obdobia v podobe podielu na zisku (dividendy). Vyplácanie preddavkov na podiel na zisku v priebehu účtovného obdobia je v spoločnosti s ručením obmedzeným zakázané.

Ak by sa vyplácala spoločníkovi odmena na základe obchodnoprávneho vzťahu (napr. na základe uzatvorenej zmluvy o výkone funkcie konateľa) a nie mzda plynúca z pracovnoprávneho vzťahu (napr. pracovného pomeru), zamestnávateľ (s. r. o.) nemusí platiť úrazové poistenie a garančné poistenie, čo čiastočne (aj keď len minimálne) znižuje cenu práce (náklady, resp. výdavky) pre spoločnosť s ručením obmedzeným.

Vo všetkých prípadoch celkového čistého prepočítaného mesačného príjmu je zohľadnené aj vyplatenie odmeny v podobe dividendy, avšak časť kombinovaného príjmu v podobe dividendy môže byť vyplatená až po skončení účtovného obdobia a rozhodnutí valného zhromaždenia. Vyšší disponibilný príjem pri kombinovanom odmeňovaní konateľa sa dosiahne vtedy, ak sa väčšia časť prípustná na vyplatenie [väčšia časť výnosov (zisku) spoločnosti s ručením obmedzeným] odloží na výplatu po skončení účtovného obdobia v podobe podielu na zisku (dividendy). Rozdiel v disponibilnom príjme vyplýva z odlišného daňovo-odvodového zaťaženia príjmov zo závislej činnosti (pracovnoprávneho, resp. obchodnoprávneho vzťahu) a podielu na zisku (dividend).

Ak porovnávame spôsob vyplácania mesačnej odmeny vo výške minimálnej mzdy (pre rok 2013 je minimálna mzda 337,70 eur) v kombinácii s vyplatením zvyšnej časti odmeny v podobe podielu na zisku (dividendy), disponibilný ročný príjem (21 529,18 eur) bude o 3 880,41 eur vyšší ako celkový čistý (disponibilný) ročný príjem len v podobe mesačnej odmeny 2 000 eur. Avšak, ak konateľ potrebuje väčšie množstvo peňazí každý mesiac, musí čerpať zo svojich úspor, až kým mu nebude vyplatená dividenda, ktorá tvorí podstatne významnejšiu časť odmeny.

Podmienkou pre kombinované odmeňovanie uvedeným spôsobom je dosiahnutie zisku a zároveň platobná schopnosť spoločnosti.

V nasledujúcom grafe sú zobrazené porovnávané možnosti vyplácania z tabuľky k príkladu a súvisiace ročné hodnoty disponibilných príjmov a nákladov (výdavkov) vo vzťahu k celkovej cene práce.

Výpočty v tabuľke zohľadňujú len jeden mesiac, preto celkový ročný disponibilný príjem spoločníka môže byť odlišný (nižší) v dôsledku zákonom určeného spôsobu zaokrúhľovania mesačných súm. Výška splatnej dane z príjmov právnickej osoby závisí od základu dane (upraveného výsledku hospodárenia), ktorý možno v medziach platnej legislatívy nastaviť na optimálnu úroveň. V príklade je tiež predpokladané, že spoločnosť má dostatok peňažných prostriedkov (v hotovosti alebo na bankovom účte), aby mohla reálne vyplácať mesačne mzdy, resp. odmeny, ako aj podiel na zisku (dividendu).

Ak by konateľ počkal až do konca účtovného obdobia a vyplatil by si len podiel na zisku (dividendu), ten by bol vo výške 21 646,00 €, čo je po prepočítaní na mesačnú sumu približne 1 803,83 €. Konateľ by však musel byť napríklad dobrovoľne verejne zdravotne poistený. V tomto prípade musí rátať s výdavkom najmenej vo výške minimálnych preddavkov na poistné na verejné zdravotné poistenie.

Bc. Ján Benko

zdroj úvodného obrázku: www.sxc.hu

konateľa")