Aké druhy vnútroštátneho a cezhraničného rozdelenia zavádza nový zákon o premenách obchodných spoločností a družstiev od 1. 3. 2024?

V marci 2024 nadobudne účinnosť nový zákon o premenách obchodných spoločností a družstiev, ktorého cieľom je vytvoriť jednotnú, ucelenú a prehľadnú právnu úpravu týkajúcu sa vnútroštátnej a cezhraničnej premeny (splynutia, zlúčenia, rozdelenia) obchodných spoločností i družstiev a zmeny ich právnej formy.

Čo je premena a kedy je

dovolená zistíte v článku Neprípustnosť premeny obchodných spoločností od 1. 3. 2024.

Čo je zmena právnej formy

a kedy je neprípustná nájdete v článku Zmeny

právnej formy od 1. 3. 2024.

Vnútroštátne (domáce) rozdelenie obchodných spoločností od 1. 3. 2024

Nový zákon zavádza pojem premena, pod ktorou rozumie fúziu alebo rozdelenie spoločnosti. Následne rozlišuje dva druhy rozdelenia spoločnosti, a to:

- rozštiepenie (ako úplné rozdelenie) a

- odštiepenie (ako čiastočné rozdelenie).

Inštitút odštiepenia doposiaľ v slovenskom právnom poriadku chýbal. Od marca 2024 nový zákon umožní spoločnostiam aj odštiepenie, t. j. čiastočné rozdelenie, pri ktorom sa odčlení iba časť spoločnosti do inej spoločnosti.

Rozštiepenie je charakterizované ako postup, pri ktorom rozdeľovaná spoločnosť zaniká a jej imanie prechádza:

- na iné už existujúce spoločnosti, ktoré sa tým stávajú právnymi nástupcami zanikajúcej spoločnosti (tzv. rozštiepenie zlúčením),

- na novozaložené spoločnosti, ktoré sa svojím vznikom stávajú právnymi nástupcami zanikajúcej spoločnosti (tzv. rozštiepenie splynutím), alebo

- kombináciou uvedených foriem.

Odštiepenie zákon definuje ako postup, pri ktorom rozdeľovaná spoločnosť nezaniká a časť imania spoločnosti špecifikovaná v projekte premeny prechádza:

- na jednu alebo viac už existujúcich spoločností (tzv. odštiepenie zlúčením),

- na jednu alebo viac novozaložených spoločností (tzv. odštiepenie splynutím), alebo

- kombináciou uvedených foriem.

V súvislosti s odštiepením nový zákon osobitne ustanovuje, kedy je odštiepenie prípustné a kedy naopak nie. Odštiepenie je prípustné, ak rozdeľovanou spoločnosťou je akciová spoločnosť (a.s.) alebo spoločnosť s ručením obmedzeným (s.r.o.). Odštiepenie je neprípustné, ak je vlastné imanie rozdeľovanej spoločnosti nižšie ako jej základné imanie. Okrem toho je neprípustné aj pre dôvody neprípustnosti premeny spoločnosti (napr. ak zúčastnené a nástupnícke spoločnosti majú rozdielnu právnu formu alebo ak je zúčastnená alebo nástupnícka spoločnosť je v likvidácii).

Upozornenie: Zúčastnené spoločnosti nesmú mať pri rozdelení rozdielnu právnu formu. Čiže, všetky spoločnosti podieľajúce sa na rozdelení (rozštiepení alebo odštiepení) musia mať rovnakú právnu formu (napr. s.r.o.).

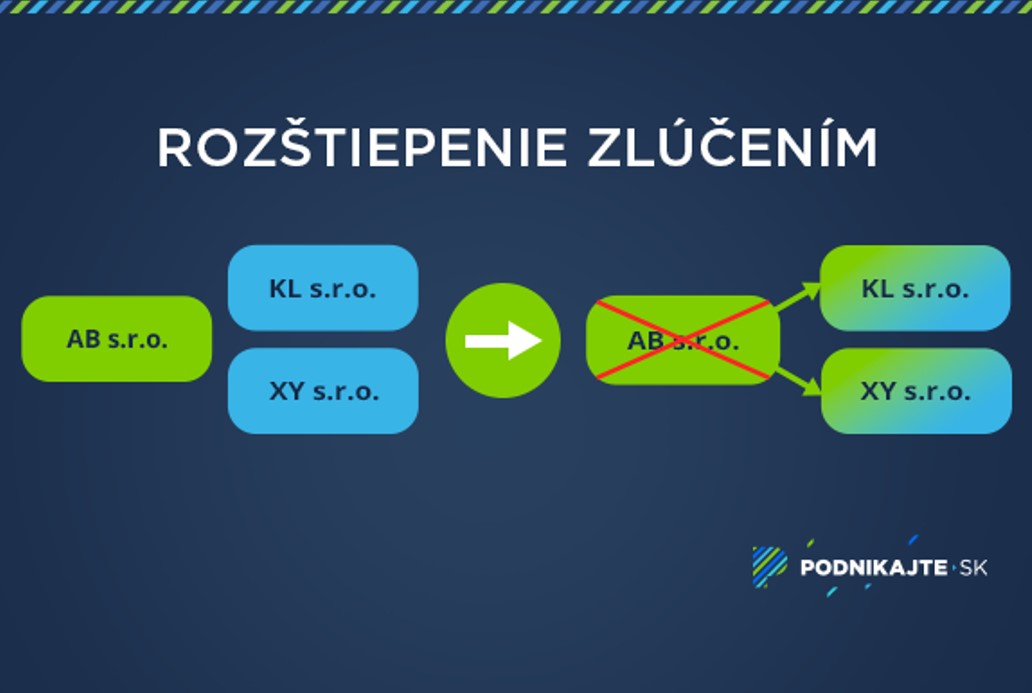

Príklad na rozštiepenie zlúčením

Existujú tri firmy AB s. r. o., KL s. r. o. a XY s. r. o. Po rozštiepení zlúčením AB s. r. o. zaniká a jej imanie prechádza na existujúce firmy (právnych nástupcov) KL s. r. o. a XY s. r. o.

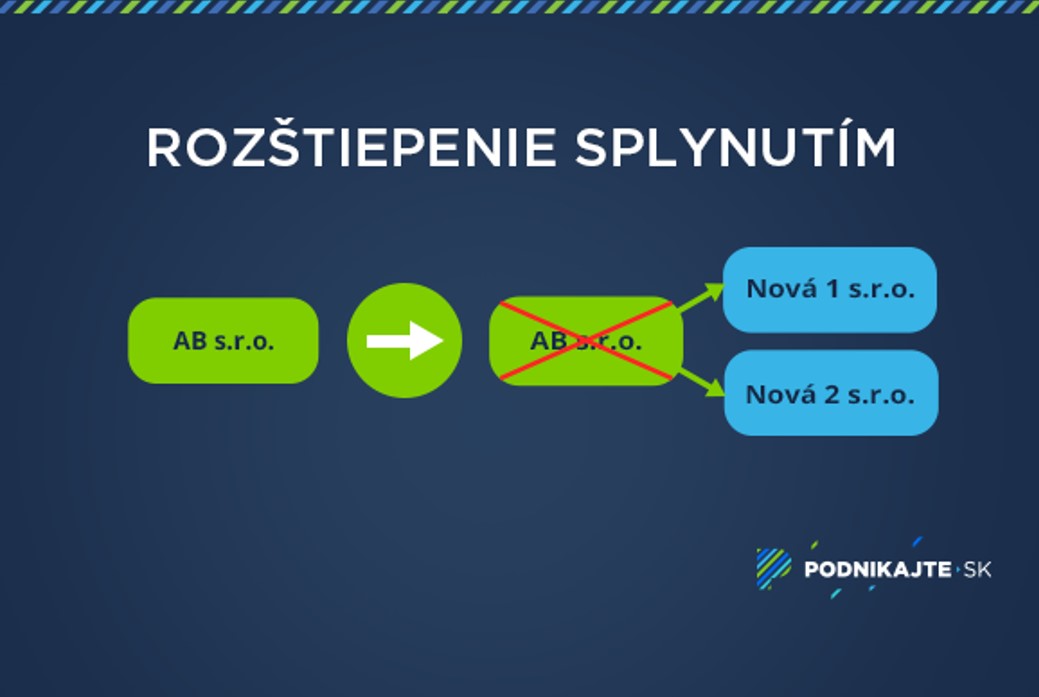

Príklad na rozštiepenie splynutím

Existuje firma AB s. r. o. Po rozštiepení

splynutím AB s. r. o. zaniká a jej imanie prechádza na novovzniknuté firmy

(právnych nástupcov) Nová 1 s. r. o. a Nová 2 s. r. o.

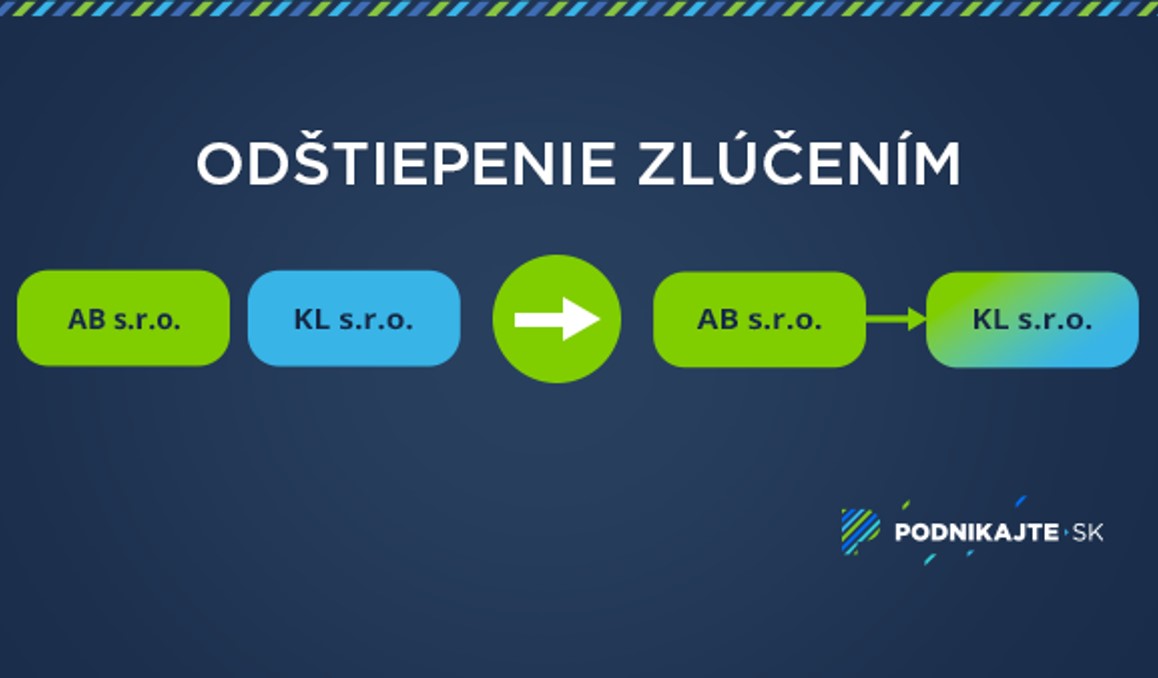

Príklad na odštiepenie zlúčením

Existujú dve firmy AB s. r. o. a KL

s. r. o. Po odštiepení zlúčením AB s. r. o. nezaniká a časť jej imania

prechádza na existujúcu spoločnosť KL s. r. o.

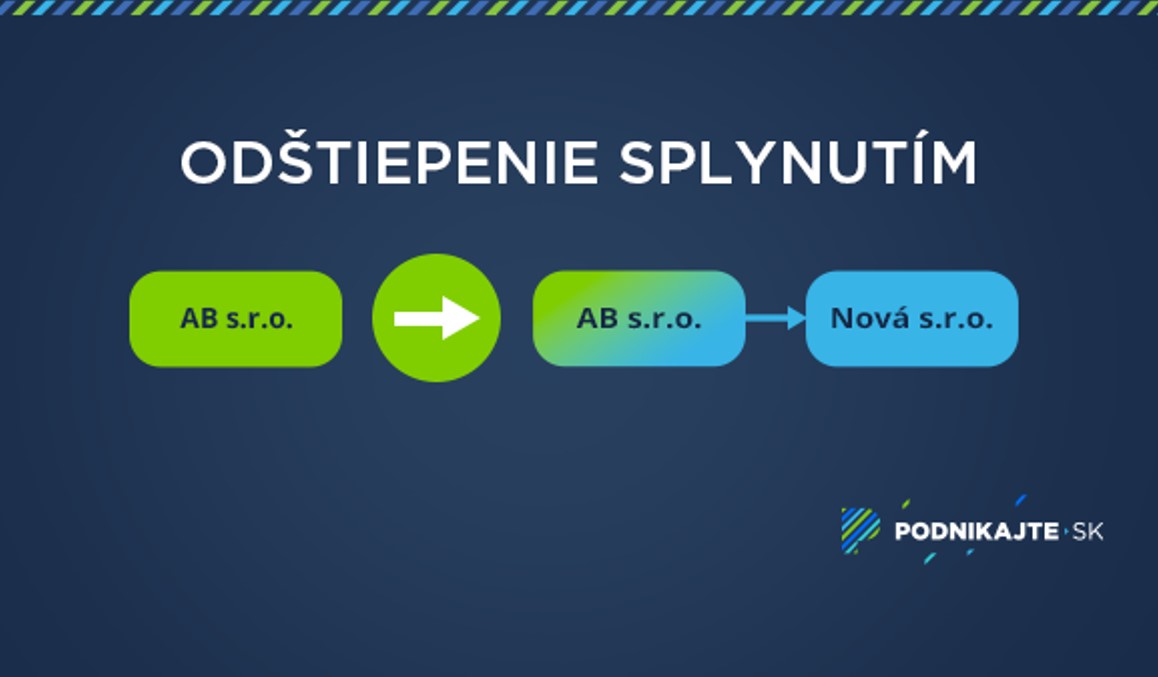

Príklad na odštiepenie splynutím

Existuje firma AB s. r. o. Po odštiepení

splynutím AB s. r. o. nezaniká a časť jej imania prechádza na

novovzniknutú spoločnosť Nová s. r. o.

Cezhraničné rozdelenie obchodných spoločností od 1. 3. 2024

Cezhraničné rozdelenie definuje nový zákon ako rozdelenie, kedy aspoň jednou zúčastnenou alebo nástupníckou spoločnosťou je slovenská spoločnosť a aspoň jednou zúčastnenou alebo nástupníckou spoločnosťou je zahraničná spoločnosť, pričom nástupníckou spoločnosťou môže byť len novovznikajúca spoločnosť.

Aj v tom prípade zákon uvádza, kedy je cezhraničné rozdelenie prípustné a kedy nie. Neprípustné je vtedy, ak slovenskou rozdeľovanou spoločnosťou alebo nástupníckou spoločnosťou je iná ako akciová spoločnosť (a.s.) alebo spoločnosť s ručením obmedzeným (s.r.o.). To znamená, že cezhraničné rozdelenie spoločnosti prichádza do úvahy len pre slovenské s.r.o. alebo slovenské a.s. Taktiež zahraničnou rozdeľovanou spoločnosťou alebo nástupníckou spoločnosťou nemôže byť iná spoločnosť ako s.r.o. alebo a.s.

Teda platí, že pri cezhraničnom rozdelení je dovolený iba prechod do spoločností s obdobnou právnou formou a je možné len cezhraničné rozdelenie splynutím.

Okrem toho je cezhraničné rozdelenie neprípustné aj pre dôvody neprípustnosti cezhraničnej premeny spoločnosti (napr. ak zúčastnené a nástupnícke spoločnosti majú rozdielnu právnu formu alebo ak je zúčastnená alebo nástupnícka spoločnosť je v likvidácii).