")

Jedným z najdôležitejších krokov vo finančnom plánovaní je projektovanie plánu tržieb (výnosov), ktorý v sebe agreguje ciele v oblasti obratu, podielu na trhu, priemernej cene produkcie, obchodnej marže a pod. Odhad plánu tržieb je najmä u začínajúcich a rýchlorastúcich podnikov veľmi subjektívnou záležitosťou a vyžaduje potrebnú dávku znalostí o trhu, pretože o podnikateľskom úspechu vo veľkej miere rozhodujú vonkajšie faktory, ktoré podnikateľ nedokáže ovplyvniť.

Pri prognózovaní tržieb sa uplatňujú viaceré metódy, medzi ktoré patrí extrapolácia časových radov, používanie kĺzavých priemerov a indexov medziročného rastu. Tieto metódy však treba brať ako orientačnú pomôcku, pretože vychádzajú z minulosti a neberú do úvahy možnú zmenu trendov. Výsledné hodnoty musí podnikateľ korigovať podľa očakávaných zmien v dopyte, trhových cien, odbytových možností, zavádzaní nových technologických postupov, ktoré prinášajú inovácie a podobne.

Ako bolo uvedené vyššie, pri projektovaní celkového objemu tržieb postupujeme tak, že celkové tržby sa snažíme odhadnúť pomocou logických základných jednotiek, ktoré majú podobu východiskových predpokladov.

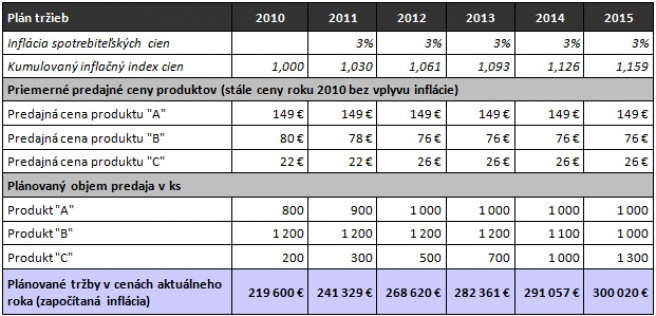

Tržby odporúčame plánovať aj podľa zákazníckych a produktových skupín. Nasledujúca tabuľka reprezentuje jeden zo spôsobov akým možno pristupovať k zostavovaniu plánu.

Príklad: Plán tržieb výrobného podniku

Projektovanie plánu nákladov

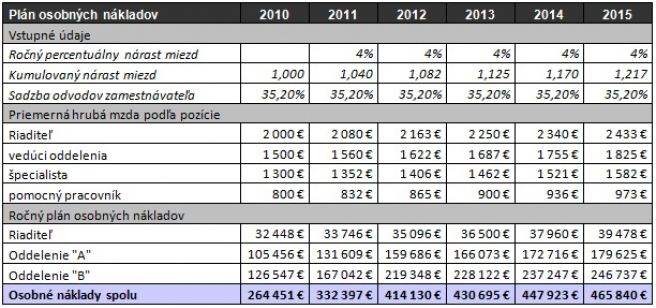

Po pláne tržieb prichádza na rad zostavovanie plánu nákladov, ktorý okrem uvedených vstupov z investičného a odpisového plánu a plánu financovania investičných potrieb v sebe agreguje najmä niektoré funkčné plány ako napr. marketingový plán, ale aj plán potreby zamestnancov a naň nadväzujúci plán osobných nákladov podniku. Pre ilustráciu uvádzame príklad plánu potreby zamestnancov a plánu osobných nákladov.

Príklad: Plán potreby zamestnancov

Potreba zamestnancov sa odvíja najmä od plánu rozvoja podniku a má súvis s rastom objemu produkcie, resp. s rastom objemu tržieb podniku. Je na podnikateľovi, aby v personálnom plánovaní rozpoznal úzke miesta, ktoré súvisia s rastom podnikania a nárastom objemu práce.

Príklad: Plán osobných nákladov

Kritici na margo uvedeného plánu osobných nákladov môžu namietať, že obsahuje rad nepresností, ktoré vyplývajú z toho, že do výpočtu vstupuje priemerná mzda na konkrétnej pozícii namiesto hrubých miezd jednotlivých zamestnancov, prípadne že výpočet odvodov poistného za zamestnávateľa je zjednodušený, pretože neuvažuje s maximálnymi vymeriavacími základmi pri výpočte jednotlivých druhov poistných odvodov. Súhlasíme, že pri ročnom pláne osobných nákladov by sme takýmto zjednodušením situáciu podcenili, no pri dlhodobom plánovaní si menšie nepresnosti môžeme dovoliť, pretože pracujeme aj s takými faktormi ako fluktuácia zamestnancov, neistota v oblasti legislatívy a podobne.

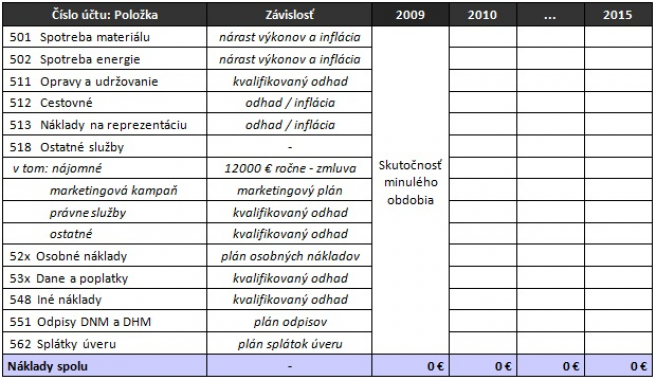

Príklad: Plán nákladov

Náklady je okrem funkčného hľadiska účelné členiť na náklady závislé od objemu produkcie (variabilné), a náklady nezávislé na objeme výroby (náklady fixné). Variabilné (premenlivé, pružné) náklady sa menia v závislosti od objemu výroby, t.j. že s rastúcim objemom výroby rastie aj celkový objem variabilných nákladov. V prípade, že sa vyvíjajú v tom istom pomere ako produkcia, hovoríme o proporcionálnych nákladoch. Neproporcionálne náklady môžu byť:

- progresívne – ak ich výška rastie rýchlejšie ako objem produkcie,

- degresívne – ak ich výška rastie pomalšie ako objem produkcie,

- regresívne – sa vyvíjajú nepriamoúmerne s objemom produkcie, t.j. ich celková výška pri raste objemu výkonov klesá a pri jeho poklese stúpa. Ako príklad takéhoto vývoja možno uviesť mzdy vyplatené za prestoje a podobne.

Fixné (stále) náklady pri meniacom sa objeme produkcie zostávajú z krátkodobého hľadiska v absolútnej výške nezmenené. Patria sem náklady, ktoré vznikajú bez ohľadu na to, aký veľký objem produkcie podnik vyrába. Ako príklad môžeme uviesť náklady na vykurovanie, osvetlenie, mzdy technicko-hospodárskych pracovníkov a podobne. Samozrejme, fixné náklady sú nemenné len z krátkodobého hľadiska, z dlhodobého hľadiska sa menia skokovo. Fixné náklady sa teda viažu k celkovému objemu výkonov, platí že s rastom produkcie v prepočte na jednotku produkcie klesajú, čo je dôsledkom lepšieho využívania výrobných kapacít. Pri plánovaní nákladov musí podnikateľ vedieť, ako sa jednotlivé položky budú správať s ohľadom na výšku produkcie. Táto informácia umožňuje nielen presnejšie plánovať, ale tiež vypočítať bod zvratu produkcie, t.j. množstvo produkcie, ktoré podnik musí vyrobiť a predať, aby dosiahol nulový výsledok hospodárenia.

Spojením plánu tržieb a plánu nákladov dostávame hrubý výsledok hospodárenia, ktorý po úprave o daň z príjmu predstavuje plánovaný čistý výsledok hospodárenia. Touto operáciou zároveň dostaneme ucelenú podobu plánovaného výkazu ziskov a strát a pozornosť tým pádom môžeme obrátiť na plánovanie súvahy.

Zopakujme si odporúčaný postup zostavovania finančného plánu:

Zostavovanie finančného plánu si vyžaduje pomerne veľkú dávku zručnosti. Ak budete postupovať v odporúčaných krokoch, nemalo by sa vám stať, že sa pri plánovaní "zacyklíte" a nedotiahnete svoju snahu do úspešného konca. Jednotlivé zložky plánu totiž spolu súvisia a každá chyba sa prejaví tým, že plánované výkazy medzi sebou nebudú sedieť.

- Analýza finančného zdravia podniku

- Definovanie finančných cieľov a východiskových predpokladov

- Zostavenie plánovaného výkazu ziskov a strát za pomoci parciálnych plánov

- Investičný a odpisový plán

- Plán financovania investičných potrieb

- Plán tržieb

- Plán nákladov (agreguje v sebe niektoré funkčné plány ako napr. marketingový plán, ale aj plán potreby zamestnancov a naň nadväzujúci plán osobných nákladov podniku)

- Zostavenie plánovanej súvahy

- Zostavenie plánu peňažných tokov

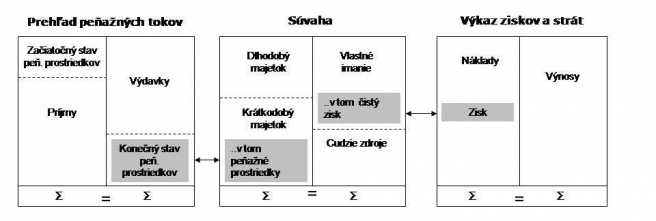

Prečo plánované výkazy medzi sebou musia "sedieť"?

Finančné výkazy neexistujú nezávisle od seba, naopak sú prepojené a vytvárajú logický systém. Ak urobíte chybu v jednom, pravdepodobne vám nebudú sedieť ani ďalšie. Ako vidíme na obrázku, prehľad peňažných tokov vysvetľuje zmenu peňažných prostriedkov v podniku a výkaz ziskov a strát objasňuje tvorbu zisku v podniku. Hovoríme, že údaje v prehľade peňažných tokov a výkaze ziskov a strát sú tokové (sú vždy kumulované za určité obdobie) a údaje v súvahe stavové (zachytávajú zostatok vždy k určitému obdobiu).

Dobrá rada: Pre začiatočníkov v podnikových financiách odporúčame videoprezentácie Podnikateľský plán a financovanie podnikania (videoprezentácie)

Zdroj:NARMSP