")

V predchádzajúcom dieli seriálu sme prostredníctvom plánu výkazu ziskov a strát naplánovali, ako budú vyzerať naše hospodárske výsledky v budúcnosti. V dnešnom dieli sa pozrieme na to, ako z dostupných údajov zostavíme plánovanú súvahu, ktorá vypovedá o tom, prostredníctvom akých zložiek majetku plánujeme vykonávať svoju podnikateľskú činnosť ako aj o tom, z akých prostriedkov (vlastných/cudzích) bude táto činnosť financovaná.

Na to, aby sme mohli zostaviť súvahu z údajov, ktoré už máme k dispozícii, musíme do projektovanej súvahy dopočítať predpokladanú úroveň zásob, krátkodobých pohľadávok a krátkodobých záväzkov. Tieto hodnoty odvodíme z cieľov stanovených v oblasti riadenia prevádzkového kapitálu, ktoré prenásobíme plánovanými priemernými dennými tržbami. Postupujeme tým spôsobom, že najskôr vypočítame dobu inkasa/obratu jednotlivých zložiek prevádzkového kapitálu za predchádzajúce obdobie. Tieto hodnoty predstavujú východisko pre stanovenie cieľov na nasledujúce obdobie. Vzorce pre výpočet hodnôt uvádzame v tomto článku.

Príklad: Určenie budúcej hodnoty zložiek prevádzkového kapitálu

V tomto konkrétnom prípade podnikateľ naplánoval zníženie doby inkasa pohľadávok, inými slovami rozhodol o tom, že v roku 2011 bude svojim zákazníkom oproti roku 2009 poskytovať v priemere o 6 dní kratšiu splatnosť faktúr. Ďalším dôvodom tohto zníženia môže byť predpoklad nárastu v hotovosti platiacich zákazníkov oproti zákazníkom platiacim na faktúru. V každom prípade platí, že k zmene platobných podmienok musí podnikateľ pristupovať citlivo, pretože tieto rozhodnutia majú vplyv na nákúpne správanie a tým pádom aj na výšku tržieb. Rovnako rozhodnutie platiť svoje záväzky v roku 2010 oproti roku 2009 v priemere o 4 dni neskôr musí byť podložené racionálnymi argumentmi, ktorými môžu byť nové dohody o platobných podmienkach s dodávateľmi a podobne.

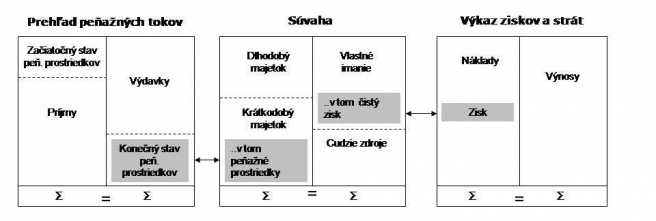

Výpočtom cieľových hodnôt zásob, krátkodobých pohľadávok a krátkodobých záväzkov sme takpovediac zavŕšili všetky prípravné výpočty a nič nám nebráni v tom, aby sme sa pustili do zostavovania plánovanej súvahy a následne aj plánovaného výkazu peňažných tokov. Nasledujúci prehľad popisuje prepojenie súvahy z ostatnými podnikovými plánmi a výkazmi:

Zostavovanie plánovanej súvahy - skrátená verzia

| Strana aktív súvahy | Roky 2010 - 2015 |

| A. Neobežný majetok | Súčet zostatkových cien DNM, DHM a aktuálnej trhovej ceny finančných investícií |

| A.1. Dlhodobý nehmotný majetok | Zostatková cena DNM aktuálneho roka z plánu vývoja zostatkovej ceny DNM. |

| A.2. Dlhodobý hmotný majetok | Zostatková cena DHM aktuálneho roka z plánu vývoja zostatkovej ceny DHM. |

| A.3. Dlhodobý finančný majetok | Aktuálna trhová hodnota realizovaných finančných investícií (očakávaná hodnota majetkových podielov v iných spoločnostiach a pod.). |

| B. Obežný majetok | Súčet aktuálnych hodnôt zložiek obežného majetku. |

| B.1. Zásoby | Predpokladaný vývoj zásob z plánu riadenia prevádzkového kapitálu. |

| B.2. Dlhodobé pohľadávky | Aktuálny zostatok dlhodobých pohľadávok väčšinou vyplýva zo zmluvných vzťahov s odberateľmi. |

| B.3. Krátkodobé pohľadávky | Predpokladaný vývoj krátkodobých pohľadávok z plánu riadenia prevádzkového kapitálu. |

| B.4. Finančné účty | Hotovosť na konci obdobia vypočítaná na základe plánovaného prehľadu peňažných tokov - ide aj o skúšku správnosti zostavenia všetkých plánovaných výkazov. |

| C. Časové rozlíšenie | Ponecháva sa hodnota z minulých období. |

| SPOLU MAJETOK (A+B+C) | V každom roku sa hodnota majetku musí rovnať hodnote vlastného imania a záväzkov. |

| Strana pasív súvahy | Roky 2010 - 2015 |

| A. Vlastné imanie | Súčet všetkých položiek tvoriacich vlastné imanie. |

| A.1. Základné imanie | Aktuálna hodnota splatených aj nesplatených vkladov majiteľov do spoločnosti. Počas existencie spoločnosti sa môže výška základného imania zmeniť na základe rozhodnutia majiteľov o zvýšení/znížení základného imania. |

| A.2. (-) Pohľadávky za upísané vlastné imanie | Predpokladaný vývoj aktuálneho zostatku upísaných, zatiaľ však nesplatených vkladov majiteľov do vlastného imania spoločnosti (vyplýva zo zákona a zo spoločenskej zmluvy, akcionárskej zmluvy a pod.) |

| A.3. Kapitálové fondy | V rámci plánovania ide predovšetkým o zohľadnenie zákonného prídelu časti vytvoreného zisku do rezervného fondu. Táto operácia je z účtovného hľadiska presunom v rámci zložiek vlastného imania a nemá ďalší vplyv na výpočet v iných výkazoch. Pre zjednodušenie možno od nej abstrahovať. |

| A.4. Fondy zo zisku | Nezvyknú sa plánovať pohyby a ponecháva sa stav minulých období, nakoľko pri tvorbe fondov zo zisku ide len o presun medzi zložkami vlastného imania, ktorý nemá ďalší vplyv na iné výkazy. |

| A.5. VH minulých rokov | Súčet všetkých výsledkov hospodárenia za minulé obdobia (t.j. hodnota v roku 2011 bude predstavovať súčet výsledkov hospodárenia do roku 2010 vrátane). |

| A.6. VH za účtovné obdobie | Predpokladaný zdanený výsledok hospodárenia z plánovaného výkazu ziskov a strát. |

| B. Záväzky | Súčet všetkých položiek tvoriacich záväzky. |

| B.1. Rezervy | Zvyknú sa plánovať v rovnakej výške počas celého obdobia, nakoľko rezervy sa tvoria a rozpúšťajú veľmi flexibilne a je náročné predpovedať ich tvorbu. |

| B.2. Dlhodobé záväzky | Predpokladaný aktuálny zostatok dlhodobých záväzkov väčšinou vyplýva zo zmluvných vzťahov s dodávateľmi (napríklad lízingové zmluvy atď). |

| B.3. Krátkodobé záväzky | Predpokladaný vývoj krátkodobých záväzkov z plánu riadenia prevádzkového kapitálu. |

| B.4. Krátkodobé finančné výpomoci | Predpokladaný zostatok záväzkov z dlhového nebankového financovania podniku (pôžičky od iných podnikov a pod.). |

| B.5. Bankové úvery | Aktuálny zostatok istiny úveru/ov z plánu/ov financovania investičných potrieb a plánovaných zostatkov krátkodobých bankových úverov. |

| C. Časové rozlíšenie | Ponecháva sa hodnota z minulých období. |

| SPOLU VLASTNÉ IMANIE A ZÁVAZKY (A+B+C) | V každom roku sa hodnota majetku musí rovnať hodnote vlastného imania a záväzkov. |

Zopakujme si odporúčaný postup zostavovania finančného plánu:

Zostavovanie finančného plánu si vyžaduje pomerne veľkú dávku zručnosti. Ak budete postupovať v odporúčaných krokoch, nemalo by sa vám stať, že sa pri plánovaní "zacyklíte" a nedotiahnete svoju snahu do úspešného konca. Jednotlivé zložky plánu totiž spolu súvisia a každá chyba sa prejaví tým, že plánované výkazy medzi sebou nebudú sedieť.

- Analýza finančného zdravia podniku

- Definovanie finančných cieľov a východiskových predpokladov

- Zostavenie plánovaného výkazu ziskov a strát za pomoci parciálnych plánov

- Investičný a odpisový plán

- Plán financovania investičných potrieb

- Plán tržieb

- Plán nákladov (agreguje v sebe niektoré funkčné plány ako napr. marketingový plán, ale aj plán potreby zamestnancov a naň nadväzujúci plán osobných nákladov podniku)

- Zostavenie plánovanej súvahy

- Zostavenie plánu peňažných tokov

Prečo plánované výkazy medzi sebou musia "sedieť"?

Finančné výkazy neexistujú nezávisle od seba, naopak sú prepojené a vytvárajú logický systém. Ak urobíte chybu v jednom, pravdepodobne vám nebudú sedieť ani ďalšie. Ako vidíme na obrázku, prehľad peňažných tokov vysvetľuje zmenu peňažných prostriedkov v podniku a výkaz ziskov a strát objasňuje tvorbu zisku v podniku. Hovoríme, že údaje v prehľade peňažných tokov a výkaze ziskov a strát sú tokové (sú vždy kumulované za určité obdobie) a údaje v súvahe stavové (zachytávajú zostatok vždy k určitému obdobiu).

Zdroj:NARMSP