Sumy životného minima sa tento rok od 1. júla 2014 po prvý krát nezvýšia.

Výška, resp. zmena životného minima pre jednu plnoletú fyzickú osobu je sumou, od ktorej sa odvíjajú ďalšie veličiny, ako je napríklad výška daňového bonusu, výška nezdaniteľných častí základu dane, výška základu dane pre uplatnenie vyššej sadzby dane z príjmov fyzickej osoby, výška prídavku na dieťa, výška príplatku k prídavku, výška nepostihnuteľnej sumy pri exekučných zrážkach.

Sumy životného minima od 1. 7. 2014

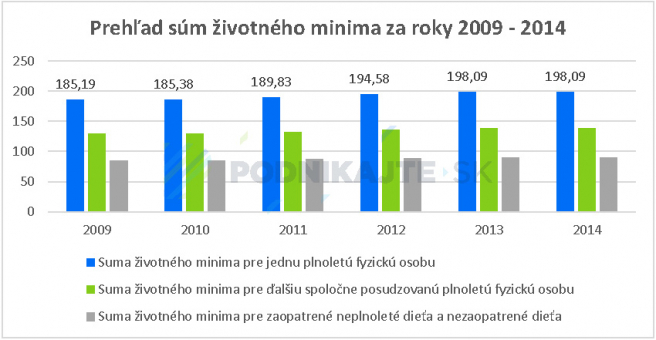

Sumy životného minima za ostatných 5 kalendárnych rokov medziročne vždy rástli. Od 1. júla 2014 zostanú sumy životného minima zachované na ich terajšej úrovni, a síce:

- 198,09 € mesačne, ak ide o jednu plnoletú fyzickú osobu,

- 138,19 € mesačne, ak ide o ďalšiu spoločne posudzovanú plnoletú fyzickú osobu,

- 90,42 € mesačne, ak ide o zaopatrené neplnoleté dieťa alebo o nezaopatrené dieťa.

Životné minimum je definované zákonom č. 601/2003 Z. z. o životnom minime a o zmene a doplnení niektorých zákonov (ďalej len „zákon o životnom minime“) ako spoločensky uznaná minimálna hranica príjmov fyzickej osoby, pod ktorou nastáva stav jej hmotnej núdze.

S účinnosťou od 30. júna 2014 dochádza k novelizácii zákona o životnom minime za účelom zabrániť zníženiu súm životného minima. Novela zákona o životnom minime upravuje valorizačný mechanizmus tak, aby garantoval sumy životného minima najmenej na úrovni ich ostatnej úpravy. Úprava súm životného minima k 1. júlu bežného kalendárneho roka sa v zmysle zákona o životnom minime v znení účinnom od 30. júna 2014 vykoná len vtedy, ak relevantný koeficient pre úpravu súm životného minima je vyšší ako jedna.

Úprava súm životného minima sa vykoná tak, že sa aktuálne účinné sumy životného minima vynásobia relevantným koeficientom, ktorým môže byť:

- koeficient rastu čistých peňažných príjmov na osobu, alebo

- koeficient rastu životných nákladov nízkopríjmových domácností.

Relevantný koeficient je koeficient s nižšou hodnotou.

Koeficient rastu čistých peňažných príjmov zisťuje Štatistický úrad Slovenskej republiky a predstavuje nárast alebo pokles čistých peňažných príjmov na osobu za obdobie prvého štvrťroka bežného kalendárneho roka v porovnaní s prvým štvrťrokom predchádzajúceho kalendárneho roka. Koeficient rastu životných nákladov nízkopríjmových domácností taktiež zisťuje Štatistický úrad Slovenskej republiky a predstavuje nárast alebo pokles životných nákladov nízkopríjmových domácností za obdobie od apríla predchádzajúceho kalendárneho roka do apríla bežného kalendárneho roka. Najmä skutočnosť, že koeficient rastu životných nákladov nízkopríjmových domácností by mohol nadobudnúť hodnotu nižšiu ako 1 sa v záujme nezníženia súm životného minima prijalo potrebné opatrenie.

Ministerstvo práce, sociálnych vecí a rodiny nové opatrenie nevydá

Upravené sumy životného minima ustanovuje Ministerstvo práce, sociálnych vecí a rodiny Slovenskej republiky (ďalej len „ministerstvo“) opatrením, ktoré nadobúda platnosť dňom vyhlásenia v Zbierke zákonov Slovenskej republiky. V roku 2014 ministerstvo nové opatrenie nevydá a v účinnosti zostáva opatrenie č. 186/2013 Z. z. o úprave súm životného minima, ktoré nadobudlo účinnosť 1. júla 2013.

Základné mzdové a daňové veličiny závislé od sumy životného minima pre jednu plnoletú fyzickú osobu

| Veličina | Právna úprava | Obdobie | Suma v € |

| Daňový bonus | § 52 ods. 48 zák. č. 595/2003 Z. z. | do 30. 06. 2015 | 21,41 |

| Nezdaniteľná časť základu dane na daňovníka (ročná) | § 11 ods. 2 zák. č. 595/2003 Z. z. | 1.1.2015 - 31. 12. 2015 | 3803,33 |

| Hranica krátenia nezdaniteľnej časti základu dane na daňovníka | § 11 ods. 2 zák. č. 595/2003 Z. z. | 1.1.2015 - 31. 12. 2015 | 19 809,00 |

| Hranica základu dane pre uplatnenie vyššej sadzby dane z príjmov fyzickej osoby | § 15 písm. a) zák. č. 595/2003 Z. z. | 1.1.2015 - 31. 12. 2015 | 35 022,31 |

Prehľad súm životného minima za roky 2009 až 2014

Prečítajte si aj článok Životné minimum od 1.7.2015