Spôsoby, ktorými je možné vyradiť auto z účtovníctva s.r.o.

Keď je auto v s.r.o. úplne daňovo odpísané, obvykle sa vyradí a s.r.o. kúpi nové vozidlo. Podnikatelia často riešia situáciu, akým spôsobom vyradiť auto z účtovníctva s.r.o., aby im zároveň nevznikali nadbytočné daňové povinnosti. V tomto prípade nie je možné vykonať preradenie z podnikania do osobného užívania ako u živnostníka. Do úvahy prichádzajú najmä tieto dve možnosti: predaj a darovanie.

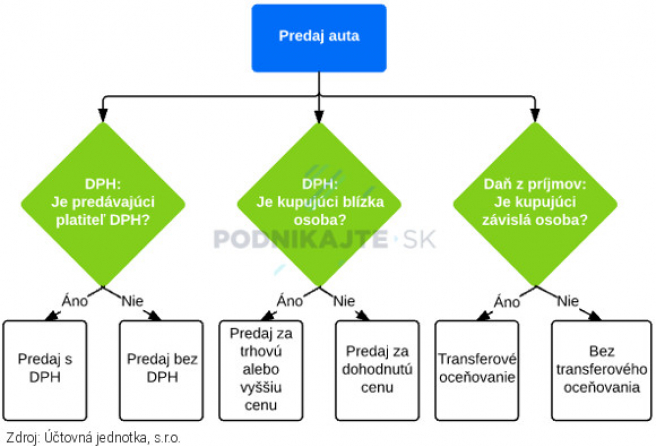

Vyradenie auta z účtovníctva s.r.o. predajom (kúpna zmluva)

V prípade predaja auta je rozhodujúcich niekoľko skutočností, ktoré majú dopad na daň z príjmov a DPH. Základné rozhodnutia sú zobrazené v nasledujúcej schéme.

Závislou osobou alebo blízkou osobou je napríklad spoločník alebo konateľ spoločnosti s ručením obmedzeným, ktorá auto predáva. Zákon o DPH priamo uvádza, že blízkou osobou je aj fyzická osoba, ktorá je blízka osoba voči spoločníkovi alebo konateľovi. Zákon o dani z príjmov takýto odvodený vzťah priamo nedefinuje ako vzťah závislých osôb, avšak takýto vzťah by sa mohol považovať za iné prepojenie.

Blízkou osobou je príbuzný v priamom rade (vzťah rodič - dieťa), súrodenec a manžel; iné osoby v pomere rodinnom alebo obdobnom sa pokladajú za osoby sebe navzájom blízke, ak by ujmu, ktorú utrpela jedna z nich, druhá dôvodne pociťovala ako vlastnú ujmu. K posúdeniu toho, či iné osoby sú blízke osoby je potrebné pristupovať individuálne. Napríklad vzťah medzi bratrancami môže, ale nemusí byť závislým vzťahom.

S predajom auta blízkej osobe sa spájajú tieto riziká:

- predaj na veľmi nízku cenu (napr. 1 euro) sa môže považovať za dar,

- pri predaji za cenu nižšiu ako je trhová cena môže byť predajná cena pre účely zdanenia zvýšená na trhovú cenu.

Špecifiká pri vyradení auta z účtovníctva s.r.o. predajom (kúpna zmluva)

Do konca roka 2009 nebolo možné odpočítať DPH pri nákupe osobného automobilu (M1). Predaj takéhoto osobného automobilu je od DPH oslobodený. Ak ide o opätovný predaj takéhoto osobného automobilu platiteľom DPH, predaj sa musí uskutočniť s DPH.

Príklad: Podnikajte, s.r.o. kúpila v roku 2009 osobný automobil kategórie M1, pričom si nemohla odpočítať DPH (daňový úrad jej DPH nevrátil). V januári 2016 ho predá spoločnosti Animal, s.r.o., ktorá je platiteľom DPH (zákonná registrácia pre DPH z dôvodu prekročenia obratu). Predaj prebehne bez DPH (uplatní sa oslobodenie od DPH). Spoločnosť Animal, s.r.o. tento osobný automobil predá v novembri 2016, ale tento predaj DPH už podlieha. K predajnej cene musí pripočítať 20 % DPH. Nemožno opäť uplatniť oslobodenie od DPH.

Obdobne, ako postupovala spoločnosť Animal, s.r.o. pri predaji osobného automobilu postupuje aj platiteľ DPH, ktorý predáva auto nakúpené od fyzickej osoby - občana alebo neplatiteľa DPH, t. j. auto nakúpené bez DPH.

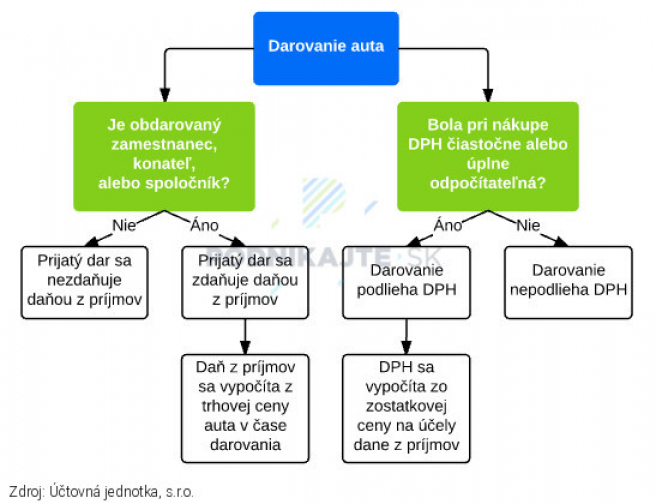

Vyradenie auta z účtovníctva s.r.o. darovaním (darovacia zmluva)

Aj v prípade darovania je potrebné vyhodnotiť niekoľko základných otázok.

Darovanie auta sa na účely DPH považuje za dodanie tovaru za protihodnotu, teda na darovanie auta sa prihliada ako na predaj, ak pri kúpe auta bola DPH úplne alebo čiastočne odpočítateľná. Ak spoločnosť s ručením obmedzeným pri kúpe auta odpočítala DPH, darovanie je pre ňu zdaniteľným obchodom a podlieha DPH. DPH sa počíta zo základu dane, ktorým je v prípade darovania auta daňová zostatková cena na účely dane z príjmov (t. j. vstupná cena - daňové odpisy). V prípade darovania nie je pre účely DPH rozhodujúce, či je príjemcom daru osoba, ktorá má k darcovi (platiteľovi DPH) osobitný vzťah.

Väzba medzi darcom a obdarovaným je však rozhodujúca v prípade dane z príjmov. Auto prijaté ako dar fyzická osoba nezdaňuje, okrem prípadov, keď je dar prijatý v súvislosti s:

- výkonom závislej činnosti (napr. výkon funkcie konateľa, pracovný pomer, dohoda o prácach vykonávaných mimo pracovného pomeru),

- dosahovaním príjmov podľa § 6 zákona o dani z príjmov (napr. príjmy živnostníka, príjmy z prenájmu nehnuteľnosti, príjmy samostatne hospodáriaceho roľníka).

Pre tieto osoby predstavuje dar nepeňažný príjem a ocení sa cenami bežnými v čase darovania (trhovými cenami), napr. na základe ponúk z bazárov.

Príklad na darovanie auta konateľovi s.r.o. v roku 2016

Príklad: Konateľ spoločnosti Podnikajte, s.r.o. si daruje auto, ktoré je zaradené v účtovníctve spoločnosti. Dar je u konateľa zdaniteľným príjmom a tento je podľa § 3 ods. 2 písm. a) zákona o dani z príjmov predmetom dane - ide o nepeňažné plnenie.

Nepeňažné plnenie sa oceňuje cenami bežne používanými v mieste a v čase plnenia, a to podľa druhu, kvality, prípadne miery opotrebenia. Konateľ si nechá vypracovať cenové ponuky od niekoľkých autobazárov a zistí, že auto by od neho kúpili v priemere za 5 000 eur. Táto cena sa použije aj pre účely zdanenia a platenia odvodov na sociálne poistenie a zdravotné poistenie. Zákon o dani z príjmov nepožaduje vyhotovenie znaleckého posudku.

Konateľ, keďže je v postavení zamestnanca, zaplatí z ceny daru (auta):

- odvody do Sociálnej poisťovne a zdravotnej poisťovne - 574,86 eura,

- daň z príjmov - 851,93 eura.

Podnikajte, s.r.o., keďže je v postavení zamestnávateľa, zaplatí z ceny daru (auta):

- odvody do Sociálnej poisťovne a zdravotnej poisťovne - 1 515,75 eura.

Keďže ide o nepeňažné plnenie, z ktorého nie je možné vybrať preddavok na daň z príjmov, uplatňuje sa osobitný postup podľa zákona o dani z príjmov.

Príklad na darovanie auta matke konateľa v roku 2016

Príklad: Konateľ spoločnosti Podnikajte, s.r.o. chce darovať auto matke. Spoločnosť je platiteľ DPH (registrovaný po presiahnutí obratu). Auto má účtovnú aj daňovú zostatkovú cenu nulovú, je úplne odpísané. Podobné autá (vekom, technickým stavom, podobne morálne zastarané) sa v bazároch predávajú za cenu približne 8 000 eur.

Pre matku konateľa nie je darovanie auta predmetom dane z príjmov, preto nebude prijatý dar zdaňovať. Spoločnosť Podnikajte, s.r.o. a ani matka konateľa nebude z daru platiť odvody do Sociálnej poisťovne a zdravotnej poisťovne.