Ako a kam uvádzať tržby z elektronickej registračnej pokladnice v kontrolnom výkaze DPH.

Uvádzanie tržieb evidovaných elektronickou registračnou pokladnicou (ďalej len „ERP“) v kontrolnom výkaze závisí od viacerých skutočností. Pre správne uvedenie tržieb evidovaných ERP je nutné vziať do úvahy, či:

- doklad z ERP je vystavený ako zjednodušený doklad (§ 74 ods. 3 písm. b) zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov; ďalej len „ZDPH“),

- doklad z ERP obsahuje všetky náležitosti faktúry uvedené v § 74 ods. 1 ZDPH; takýto doklad musí o. i. obsahovať aj jednotkovú cenu bez DPH a identifikačné údaje odberateľa vrátane jeho IČ DPH, ak tento je platiteľom dane,

- dodávateľ má povinnosť voči odberateľovi vystaviť faktúru alebo nie v zmysle § 72 ods. 1 písm. a), resp. písm. f) a g) ZDPH; pričom v rámci tuzemských zdaniteľných obchodov dodávateľ, ktorý je platiteľom dane, nemá povinnosť vystaviť faktúru za dodanie tovaru / služby pre fyzickú osobu – nepodnikateľa (občana, ktorý nie je zdaniteľnou osobou),

- dodávateľ, ktorý je platiteľom dane, má povinnosť v zmysle zákona č. 289/2008 Z. z. o používaní elektronickej registračnej pokladnice v znení neskorších predpisov (ďalej len „ZERP“) evidovať tržby ERP; napr. v prípade predaja tovaru alebo poskytovania služieb, ktorých zoznam je uvedený v prílohe č. 1 k ZERP (napr. oprava a údržba osobných motoro-vých vozidiel),

- dodávateľ, ktorý je platiteľom dane, nemá povinnosť v zmysle ZERP evidovať tržby ERP, v prípade poskytovania služieb, ktorých zoznam nie je uvedený v prílohe č. 1 k ZERP; napr. ubytovacie služby.

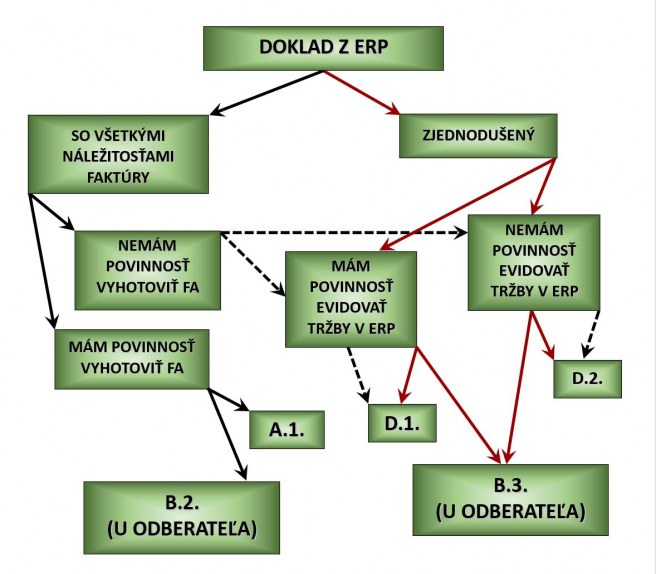

Posúdenie vyššie uvedených skutočností za účelom správneho vykázania tržieb v ERP uvádzame v nasledujúcom grafe:

Graf č. 1: Vykazovanie tržieb evidovaných ERP v KV DPH

V praxi môže vzniknúť situácia, že podnikateľ dosahuje napr. tržby za poskytované služby, pri ktorých nemá povinnosť tržby evidovať ERP (napr. ubytovacie služby) a zároveň tržby za tovar (napr. predaj tovaru z mini baru na hotelovej izbe). V takomto prípade by bolo vhodné tržby uvádzať v kontrolnom výkaze osobitne v dvoch rôznych častiach kontrolného výkazu, pričom tržby za predaj tovaru by platiteľ dane uviedol v časti D.1. KV DPH a tržby za ubytovacie služby v časti D.2. KV DPH.

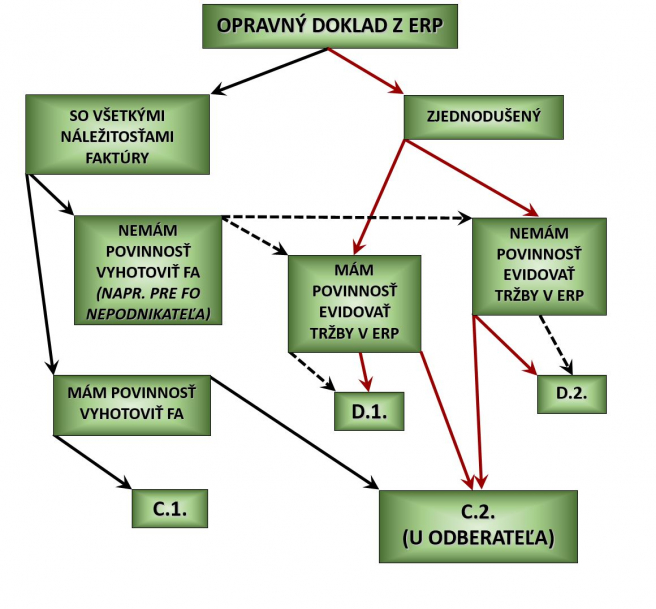

Osobitnú pozornosť je potrebné venovať aj uvádzaniu opravných dokladov vyhotovených ERP v KV DPH, a to najmä na strane odberateľa. Napriek skutočnosti, že pôvodné doklady vyhotovené ERP za nákup tovaru / služieb sa uvádzajú na strane odberateľa v úhrnnej sume v časti B.3. KV DPH, v prípade opravného dokladu vyhotoveného ERP (napr. pri vrátení tovaru, zrušení dodávky tovaru / služby, znížení / zvýšení ceny tovaru / služby po vzniku daňovej povinnosti) je nutné na strane odberateľa uviesť opravný doklad vyhotovený ERP osobitne v časti C.2. KV DPH!

Jednotlivé prípady uvádzania opravných dokladov vyhotovených ERP uvádzame v nasledujúcom grafe:

Graf č. 2: Vykazovanie opravných dokladov vyhotovených ERP v KV DPH

Zoznam použitých skratiek

FA – faktúra

ERP – elektronická registračná pokladnica

KV DPH – kontrolný výkaz dane z pridanej hodnoty

V prípade tých tržieb evidovaných ERP, ktoré je platiteľ dane povinný evidovať ERP sa uvádzajú v časti D.1. KV DPH, pričom v prvom stĺpci sa uvádza celkový obrat (tzn. výška celkovej tržby vrátane DPH za príslušné zdaňovacie obdobie), v druhom stĺpci sa uvádza základ dane v základnej sadzbe DPH (20 %), v treťom stĺpci výška DPH (20 %). Stĺpce 4 a 5 v časti D.1. KV DPH slúžia na uvedenie základu dane v zníženej sadzbe DPH (10 %) a výšky DPH (10 %).

Pre ľahšiu orientáciu v problematike vykazovania tržieb ERP v KV DPH uvádzame nasledujúce príklady:

Príklad č. 1

Hotel Flora vystavil spoločnosti ALEX s.r.o. za dvojdňový pobyt jej zamestnanca zjednodušený doklad z ERP v celkovej výške 79,00 € (základ dane: 65,83 €; DPH: 13,17 €).

Vzhľadom na to, že tržba za ubytovanie nepodlieha povinnosti evidencie ERP, hotel vykáže túto tržbu v kontrolnom výkaze v časti D.2. nasledovne:

| D. Údaje o dodaní tovarov a služieb iných ako uvedených v časti A., z ktorých je platiteľ dane osobou povinnou platiť daň | ||||

| D.2. Údaje o dodaní tovarov a služieb, ktoré sa neevidujú elektronickou registračnou pokladnicou | ||||

| Celková suma základov dane vrátane opráv v eurách (základná sadzba) | Celková suma dane v eurách (základná sadzba) | Celková suma základov dane vrátane opráv v eurách (znížená sadzba) | Celková suma dane v eurách (znížená sadzba) | Kód opravy |

| 1 | 2 | 3 | 4 | 5 |

| 65,83 | 13,17 | |||

UPOZORNENIE: V časti D.2. KV sa neuvádzajú jednotlivé vystavené faktúry (resp. jednotlivé tržby evidované ERP), ale tieto sa uvedú v úhrnnej sume!

UPOZORNENIE: Spoločnosť ALEX (odberateľ) uvedie tento doklad v časti B.3. KV v úhrnnej sume s ostatnými prijatými dokladmi vyhotovenými ERP, ktoré neobsahujú všetky náležitosti faktúry.

Hotel Flora vystavil zákazníkovi (FO, ktorá je platiteľom DPH) za dvojdňový pobyt doklad z ERP, ktorý obsahoval všetky potrebné náležitosti, v celkovej výške 79,00 € (základ dane: 65,83 €; DPH: 13,17 €). Na doklade z ERP bolo uvedené poradové číslo 9.

Vzhľadom na to, že hotel vystavil doklad z ERP, ktorý obsahoval všetky náležitosti faktúry platiteľovi dane, hotel vykáže túto tržbu v kontrolnom výkaze v časti A.1. nasledovne:

| A. Údaje z vyhotovenej faktúry o dodaní tovarov a služieb | ||||||

| A.1. Údaje z vyhotovenej faktúry o dodaní tovarov a služieb, ktorú bol platiteľ dane povinný vyhotoviť podľa § 71 až 75 zákona, pri ktorých je osobou povinnou platiť daň (okrem zjednodušenej faktúry a faktúry o dodaní plnení oslobodených od dane) | ||||||

| Identifikačné číslo pre daň odberateľa | Poradové číslo faktúry | Dátum dodania tovaru alebo služby alebo dátum prijatia platby | Základ dane v eurách | Suma dane v eurách | Sadzba dane % | Kód opravy |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| SK2022000000 | 9 | 28.03.2014 | 65,83 | 13,17 | 20 | |

UPOZORNENIE: Ak doklad z vyhotovený ERP obsahuje všetky náležitosti faktúry uvedie sa u dodávateľa v časti A.1. KV (ale len ak príjemcom je osoba, ktorej musí byť v zmysle ZDPH vystavená faktúry) bez ohľadu na skutočnosť, či dodávateľ má povinnosť tržby evidovať ERP!

UPOZORNENIE: Príjemca ubytovacích služieb (odberateľ, ktorým je FO – platiteľ dane) uvedie tento doklad v časti B.2. KV ako faktúru, nakoľko ide o doklad obsahujúci všetky náležitosti faktúry.

Príklad č. 2

Spoločnosť STAVEBNINY s.r.o., platiteľ dane, vystavila spoločnosti ALEX s.r.o. zjednodušený doklad z ERP za nákup tovaru v celkovej výške 30,65 € (základ dane: 25,54 €; DPH: 5,11 €).

Vzhľadom na to, že tržba za predaj tovaru podlieha povinnosti evidencie ERP, platiteľ dane vykáže túto tržbu v kontrolnom výkaze v časti D.1. nasledovne:

| D. Údaje o dodaní tovarov a služieb iných ako uvedených v časti A., z ktorých je platiteľ dane osobou povinnou platiť daň | |||||

| D.1. Údaje o obratoch evidovaných všetkými elektronickými registračnými pokladnicami | |||||

| Celková suma obratov v eurách evidovaných všetkými elektronickými registračnými pokladnicami | Celková suma základov dane vrátane opráv v eurách (základná sadzba) | Celková suma dane v eurách (základná sadzba) | Celková suma základov dane vrátane opráv v eurách (znížená sadzba) | Celková suma dane v eurách (znížená sadzba) | Kód opravy |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 30,65 | 25,54 | 5,11 | |||

UPOZORNENIE: V časti D.1. KV sa neuvádzajú jednotlivé vystavené faktúry(resp. jednotlivé tržby evidované ERP), ale tieto sa uvedú v úhrnnej sume!

UPOZORNENIE: Spoločnosť ALEX (odberateľ) uvedie tento doklad v časti B.3. KV v úhrnnej sume s ostatnými prijatými dokladmi vyhotovenými ERP, ktoré neobsahujú všetky náležitosti faktúry.

Spoločnosť STAVEBNINY s.r.o. vystavila zákazníkovi (FO - nepodnikateľovi) doklad z ERP za nákup tovaru v celkovej výške 12,94 € (základ dane: 10,78 €; DPH: 2,16 €). Doklad obsahoval všetky náležitosti faktúry.

Vzhľadom na to, že tržba za predaj tovaru podlieha povinnosti evidencie ERP a doklad obsahuje všetky náležitosti faktúry, ale odberateľom je FO – nepodnikateľ, platiteľ dane vykáže túto tržbu v kontrolnom výkaze v časti D.1. nasledovne:

| D. Údaje o dodaní tovarov a služieb iných ako uvedených v časti A., z ktorých je platiteľ dane osobou povinnou platiť daň | |||||

| D.1. Údaje o obratoch evidovaných všetkými elektronickými registračnými pokladnicami | |||||

| Celková suma obratov v eurách evidovaných všetkými elektronickými registračnými pokladnicami | Celková suma základov dane vrátane opráv v eurách (základná sadzba) | Celková suma dane v eurách (základná sadzba) | Celková suma základov dane vrátane opráv v eurách (znížená sadzba) | Celková suma dane v eurách (znížená sadzba) | Kód opravy |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 12,94 | 10,78 | 2,16 | |||

UPOZORNENIE: V časti D.1. KV sa neuvádzajú jednotlivé vystavené faktúry (resp. jednotlivé tržby evidované ERP), ale tieto sa uvedú v úhrnnej sume!