Ako správne vyplniť kontrolný výkaz? Aké údaje je potrebné mať k dispozícii a ako sa vykazujú v jednotlivých častiach kontrolného výkazu od 1.7.2023? Odpovede a praktické ukážky v článku.

Kontrolný výkaz k dani z pridanej hodnoty (ďalej len „kontrolný výkaz“) bol v roku 2014 zavedený ako jeden z prostriedkov boja proti daňovým podvodom. Elektronický kontrolný výkaz umožňuje Finančnej správe prostredníctvom automatizovaného systému uskutočniť krížovú kontrolu daňovej povinnosti a kontrolu odpočtov. Finančná správa je tak lepšie schopná odhaliť tuzemské i cezhraničné karuselové podvody, machinácie s faktúrami, vystavovanie fiktívnych faktúr, nevystavenie faktúr či uplatnenie si odpočtu dvakrát z tej istej faktúry.

Kontrolný výkaz podáva podľa § 78a zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov (ďalej len „zákon o DPH“) každý platiteľ dane za každé zdaňovacie obdobie, za ktoré je povinný podať daňové priznanie, a to do 25 dní po skončení zdaňovacieho obdobia (nie všetci platitelia dane podávajú kontrolný výkaz rovnako, ale každý podľa svojho zdaňovacieho obdobia – mesačne alebo štvrťročne).

Kontrolný výkaz podávajú:

- osoby povinne a dobrovoľne registrované za platiteľa DPH podľa § 4 zákona o DPH,

- osoby registrované ako skupina za platiteľa DPH podľa § 4b zákona o DPH,

- zahraničné osoby registrované za platiteľa DPH podľa § 5 zákona o DPH (povinnosť sa vzťahuje aj na daňového zástupcu podľa § 69aa zákona o DPH, ktorý ho podáva za zastúpené zahraničné osoby).

Kontrolný výkaz nepodávajú osoby registrované pre účely nadobudnutia tovaru z iného členského štátu EÚ (§ 7 zákona o DPH) a osoby registrované pri prijatí alebo dodaní služby z alebo do iného členského štátu EÚ (§ 7a zákona o DPH).

Kontrolný výkaz podáva platiteľ dane elektronicky, musí byť podpísaný kvalifikovaným elektronickým podpisom (ten sa nevyžaduje v prípade, ak má platiteľ dane so správcom dane uzavretú písomnú dohodu o elektronickom doručovaní).

V tomto článku sa budeme venovať obsahovej náplni jednotlivých častí kontrolného výkazu so zameraním na vzor výkazu platný od 1.7.2023. Nová verzia formulára bola zapracovaná z dôvodu systémových úprav súvisiacich so zmenou sadzieb DPH (nová 5 % sadzba dane). Po obsahovej stránke nedošlo oproti predchádzajúcej verzii formulára k žiadnym zmenám a od 1. 7. 2023 plne nahrádza predchádzajúcu verziu KVDPHv21. Prvýkrát sa použije za mesiac júl 2023, resp. 3. štvrťrok 2023.

Vyplnenie kontrolného výkazu

Elektronické tlačivo kontrolného výkazu má platiteľ dane k dispozícii na portáli Finančnej správy. Po prihlásení sa do osobnej internetovej zóny je možné ho vyhľadať v časti Katalógy > Katalóg formulárov > Správa daní > Daň z pridanej hodnoty > KVDPHV23 Kontrolný výkaz pre daň z pridanej hodnoty.

Po načítaní tlačiva je možné kontrolný výkaz vyplniť ručne, alebo je možné kontrolný výkaz naimportovať z počítača vo formáte .xml, ktorý získame ako výstup z účtovného systému. Import tlačiva sa realizuje cez funkciu „Načítať zo súboru“.

Hlavička kontrolného výkazu obsahuje základné identifikačné údaje platiteľa dane, ktorý výkaz podáva, vrátane identifikácie obdobia, za ktoré sa kontrolný výkaz podáva:

- identifikačné číslo pre daň z pridanej hodnoty – uvádza sa IČ DPH platiteľa dane, ktorý výkaz podáva. Ak kontrolný výkaz podáva daňový zástupca (§ 69aa zákona o DPH), uvedie osobitné IČ DPH;

- druh kontrolného výkazu – platiteľ dane označí (x), aký druh kontrolného výkazu podáva:

- riadny – podáva sa do 25. dňa mesiaca nasledujúceho po skončení kalendárneho mesiaca alebo kalendárneho štvrťroka,

- opravný – podáva platiteľ dane, ak pred uplynutím lehoty na podanie kontrolného výkazu zistí, že údaje uvedené v riadnom kontrolnom výkaze sú neúplné alebo nesprávne,

- dodatočný – podáva platiteľ dane, ak po uplynutí lehoty na podanie kontrolného výkazu zistí, že údaje v podanom riadnom alebo opravnom kontrolnom výkaze sú neúplné alebo nesprávne;

- obdobie – platiteľ dane označí obdobie príslušného kalendárneho mesiaca alebo štvrťroka, za ktorý kontrolný výkaz podáva:

- kalendárny mesiac v tvare 01 – 12,

- kalendárny štvrťrok v tvare 1 – 4,

- rok v tvare RRRR;

- názov alebo obchodné meno právnickej osoby alebo meno a priezvisko fyzickej osoby – údaje sú totožné s údajmi uvedenými v obchodnom registri, v živnostenskom liste, prípadne v iných registroch, t. j. aj s použitím malých písmen;

- adresa sídla alebo trvalého pobytu – ulica, popisné číslo, PSČ, obec, štát;

- číslo telefónu a e-mailová adresa – osoby oprávnenej konať za platiteľa dane, prípadne osoby, ktorá je zodpovedná za podanie kontrolného výkazu.

Jednotlivé časti kontrolného výkazu aj s praktickými príkladmi na transakcie uvádzané v kontrolnom výkaze si podrobne rozoberieme v ďalších častiach článku.

Náš tip: V programe OMEGA od spoločnosti KROS zaúčtujete doklady a účtovné prípady jednoducho pomocou pripravených vzorov. Tie sa potom zaradia do správnych častí aj v kontrolnom výkaze, čím znižuje možnú chybovosť. OMEGA myslí tiež na digitalizáciu. Ponúka napríklad automatické spracovanie faktúr aj bločkov a v Digitálnej kancelárii budete mať všetko pokope na jednom mieste.

Transakcie v kontrolnom výkaze – A. údaje z vyhotovených faktúr o dodaní tovarov a služieb (časti A.1. a A.2)

V tejto časti uvádza platiteľ údaje z vyhotovených faktúr, ktoré je povinný vyhotoviť podľa zákona o DPH (§ 71 až § 75). Časť A. sa člení na:

- A.1. – kde platiteľ uvádza údaje z vyhotovených faktúr, ktoré je povinný vyhotoviť podľa zákona o DPH a z ktorých je osobou povinnou platiť daň v tuzemsku, t. j. platiteľ uvádza údaje zo svojich vystavených faktúr, z ktorých je povinný platiť daň v tuzemsku,

- A.2. – kde platiteľ uvádza údaje z vyhotovených faktúr, ktoré je povinný vyhotoviť podľa zákona o DPH a z ktorých je osobou povinnou platiť príjemca plnenia ako platiteľ dane (tzv. tuzemský prenos daňovej povinnosti na príjemcu), ak ide o tieto vybrané druhy tovaru a služby:

- poľnohospodárske plodiny,

- kovy a kovové predmety,

- mobilné telefóny a integrované obvody (ak základ dane na faktúre o dodaní jednotlivých tovarov v rovnakej kategórii je 5 000 € a viac),

- stavebné práce a stavby.

Ak boli uvedené tovary a služby dodané inému platiteľovi dane, dodávateľ má povinnosť vystaviť faktúru, ale osobou povinnou platiť daň je príjemca tovaru alebo služby. Pri vyplňovaní časti A.2. je okrem údajov uvádzaných v časti A.1. potrebné vyplniť aj tieto údaje:

- číselný kód tovaru podľa Spoločného colného sadzobníka (týka sa len dodávok poľnohospodárskych plodín, kovov a kovových predmetov),

- druh tovaru (týka sa len dodávok mobilných telefónov a integrovaných obvodov),

- množstvo tovaru,

- mernú jednotku.

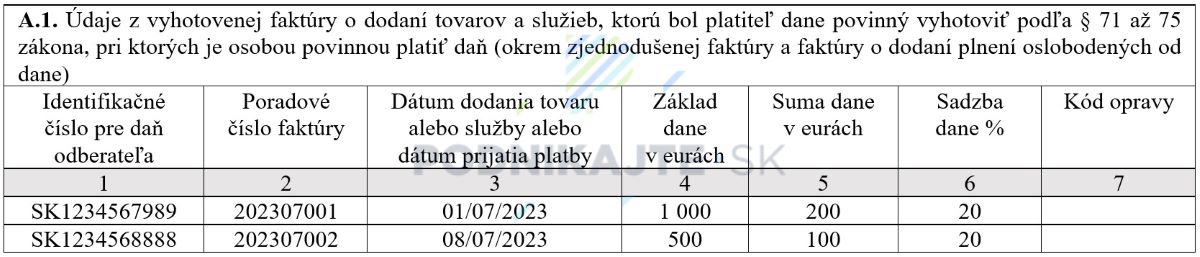

Príklad na vykázanie vyhotovených faktúr v kontrolnom výkaze

Spoločnosť ABC s.r.o. je platiteľom DPH a v mesiaci júl 2023 vyhotovila tieto doklady:

- vystavená faktúra 202307001 za poskytnutie kopírovacích služieb spoločnosti XY s.r.o. (tuzemský platiteľ DPH) v sume 1 000 € bez DPH (20 % DPH v sume 200 €), IČ DPH odberateľa: SK1234567989

- vystavená faktúra 202307002 za dodanie kancelárskych potrieb spoločnosti BCD s.r.o. (tuzemský platiteľ DPH) v sume 500 € bez DPH (20 % DPH v sume 100 €), IČ DPH odberateľa: SK1234568888

Ako spoločnosť ABC s.r.o. zaznamená tieto faktúry v kontrolnom výkaze?

Spoločnosť obidve vystavené faktúry vykáže v kontrolnom výkaze v časti A.1.:

Príklad na vykázanie vystavenej faktúry s tuzemským samozdanením v kontrolnom výkaze

Spoločnosť Telefonujeme s.r.o. (tuzemský platiteľ DPH) vystavila v auguste 2023 faktúru 202308001 za dodanie 400 ks mobilných telefónov – spoločnosti Volám s.r.o. (tuzemský platiteľ DPH), v sume 10 000 € bez DPH, IČ DPH zákazníka je SK9865389560. Ako spoločnosť vykáže túto faktúru v kontrolnom výkaze?

Spoločnosť Telefonujeme s.r.o. faktúru vykáže v kontrolnom výkaze v časti A.2.:

Transakcie v kontrolnom výkaze – B. údaje z prijatých faktúr o dodaní tovarov a služieb (časti B.1., B.2., B.3.1. a B.3.2.)

V časti B uvádza platiteľ dane údaje z prijatých faktúr:

- B.1. – údaje z prijatých faktúr, pri ktorých je platiteľ dane ako príjemca tovaru alebo služby osobou povinnou platiť daň v tuzemsku, t. j. ak ide o:

- službu s miestom dodania v tuzemsku podľa § 16 ods. 1 až 4, 10 a 11 a § 15 ods. 1 zákona o DPH dodané zahraničnou osobou z iného členského štátu alebo zahraničnou osobou z tretieho štátu,

- nadobudnutie tovaru v tuzemsku z iného členského štátu podľa § 11 a § 11a (tovar v režime call-off-stock) zákona o DPH, vrátane premiestnenia vlastného tovaru do tuzemska z iného členského štátu,

- obstaranie tovaru dodaného zahraničnou osobou z iného členského štátu alebo tretieho štátu s miestom dodania v tuzemsku,

- tovar nadobudnutý druhým odberateľom pri trojstrannom obchode,

- dodanie plynu, elektriny, tepla alebo chladu zahraničnou osobou,

- dodanie zlata vo forme suroviny alebo polotovaru dodané iným platiteľom dane v tuzemsku vrátane sprostredkovania dodania zlata,

- dodanie investičného zlata iným platiteľom, ktorý vyrába investičné zlato alebo pretvára zlato a rozhodol sa dodanie zdaňovať,

- dodanie tovarov a služieb uvedených v § 69 ods. 12 zákona o DPH, pri ktorých sa uplatní tuzemský prenos daňovej povinnosti.

Upozorňujeme, že v tejto časti uvádza príjemca tovaru alebo služieb údaje z prijatých faktúr aj v prípade, ak nemá nárok na odpočítanie dane alebo uplatňuje nárok na odpočítanie dane v inom zdaňovacom období. Neuvádza tu dodanie služby zahraničnou osobou z iného členského štátu EÚ alebo tretieho štátu, ak je táto služba oslobodená od dane (napr. finančná služba).

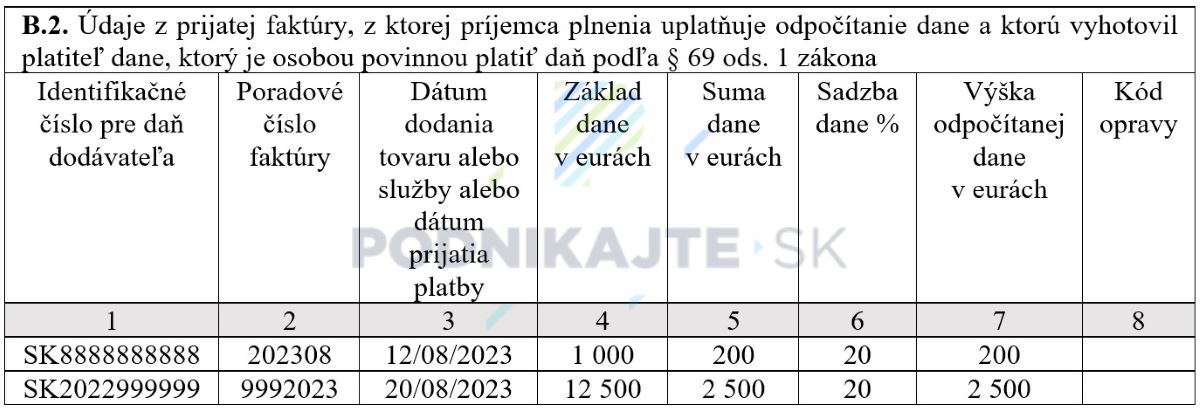

- B.2. – v tejto časti kontrolného výkazu sa uvádzajú údaje z prijatých faktúr od iného platiteľa dane (dodávateľa), pri ktorých platiteľ dane (príjemca tovarov a služieb) uplatňuje odpočítanie dane v príslušnom zdaňovacom období. V časti B.2. sa neuvádzajú údaje z faktúr týkajúcich sa:

- dodania tovarov alebo služieb oslobodených od dane (§ 28 až 42 zákona o DPH) – napr. kúpa poľnohospodárskej pôdy od iného platiteľa dane,

- dodania tovarov a služieb, pri ktorých sa neuplatňuje odpočítanie dane.

Príjemca plnenia, ktorý uplatňuje osobitnú úpravu uplatňovania dane na základe prijatia platby za dodanie tovaru alebo služby, uvádza v časti B.2. údaje z prijatej faktúry za zdaňovacie obdobie, v ktorom uplatňuje odpočítanie dane za zaplatený tovar alebo službu. Ak príjemca plnenia uplatňuje osobitnú úpravu uplatňovania dane na základe prijatia platby a toto uplatňovanie sa rozhodne skončiť alebo prestane byť platiteľom dane, uvedie v časti B.2. údaje o odpočítaní dane za zdaňovacie obdobie, v ktorom skončil uplatňovanie osobitnej úpravy alebo v ktorom prestal byť platiteľom dane.

- B.3.1. – obsahuje údaje zo všetkých prijatých zjednodušených faktúr, z ktorých príjemca plnenia uplatňuje odpočítanie dane, ak je celková suma odpočítanej dane za príslušné zdaňovacie obdobie menej ako 3 000 € – ak je celková suma odpočítanej dane zo zjednodušených faktúr za príslušné zdaňovacie obdobie nižšia ako 3 000 €, príjemca plnenia v tejto časti uvádza celkovú sumu základov dane, celkovú sumu dane a celkovú sumu odpočítanej dane za príslušné zdaňovacie obdobie. Príjemca plnenia sem zahrnie:

- prijaté doklady z pokladnice e-kasa klient,

- prijaté doklady vyhotovené tankovacím automatom,

- prijaté doklady za tovar alebo službu, ak cena vrátane dane nie je viac ako 100 €, napr. prijaté bločky za parkovanie, potvrdenie o kúpe diaľničnej známky, cestovné lístky.

- B.3.2. – príjemca plnenia sem zahrnie údaje zo všetkých prijatých zjednodušených faktúr, z ktorých uplatňuje odpočítanie dane, ak je celková suma odpočítanej dane za príslušné zdaňovacie obdobie 3 000 € a viac – ak je celková suma odpočítanej dane zo zjednodušených faktúr za príslušné zdaňovacie obdobie 3 000 € a viac, uvádza tu príjemca celkovú sumu základov dane, celkovú sumu dane a celkovú sumu odpočítanej dane podľa identifikačného čísla pre DPH dodávateľa za toto zdaňovacie obdobie, a to zo všetkých prijatých zjednodušených dokladov, z ktorých si odpočítanie dane uplatňuje. Príjemca plnenia sem zahrnie:

- prijaté doklady z pokladnice e-kasa klient,

- prijaté doklady vyhotovené tankovacím automatom,

- prijaté doklady za tovar alebo službu, ak cena vrátane dane nie je viac ako 100 €, napr. prijaté bločky za parkovanie, potvrdenie o kúpe diaľničnej známky, cestovné lístky.

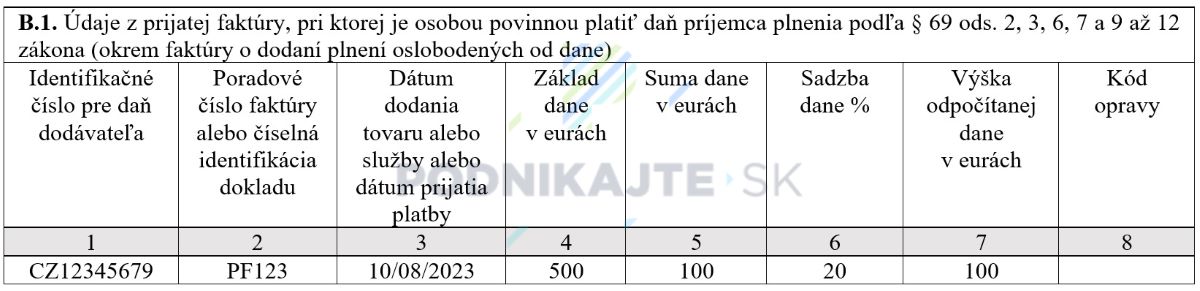

Príklady na vykázanie prijatých faktúr a zjednodušených dokladov v kontrolnom výkaze

Jožko Mrkvička je živnostník, mesačný platiteľ DPH. Za mesiac august 2023 obdržal od svojich dodávateľov tieto doklady:

- Prijatá faktúra za prenájom kancelárskych priestorov s číslom dokladu 202308 od spoločnosti Prenájom s.r.o, IČ DPH: SK8888888888, na sumu 1 000 € bez DPH (DPH 200 €).

- Prijatá zahraničná faktúra – číslo dokladu PF123 od spoločnosti Internetová reklama, s.r.o., IČ DPH: CZ12345679, suma 500 € bez DPH za reklamné služby (samozdanenie).

- Pokladničný doklad z tankovacieho automatu na sumu 83,33 € bez DPH (DPH 16,67 €).

- Zjednodušená faktúra za nákup ročnej diaľničnej známky od Národnej diaľničnej spoločnosti na rok 2023 v sume 50 € bez DPH (DPH 10 €).

- Prijatá faktúra za nákup osobného automobilu s číslom dokladu 9992023 od spoločnosti Autá, s.r.o., IČ DPH: SK2022999999, v sume 12 500 € bez DPH (DPH 2 500 €).

Ako tieto doklady pán Mrkvička vykáže v kontrolnom výkaze?

Pán Mrkvička vykáže doklady v časti B kontrolného výkazu takto:

- Prijatá faktúra za prenájom kancelárskych priestorov – B.2.

- Prijatá faktúra z Českej republiky – B.1.

- Pokladničný doklad z tankovacieho automatu – B.3.1.

- Zjednodušená faktúra z nákupu ročnej diaľničnej známky – B.3.1.

- Prijatá faktúra za nákup osobného automobilu – B.2.

Transakcie v kontrolnom výkaze – C. údaje z opravných faktúr a opravných dokladov podľa § 25a zákona o DPH (časti C.1. a C.2)

Časť C obsahuje údaje z vyhotovených a prijatých opravných faktúr, údaje o oprave odpočítanej dane a o oprave opravenej odpočítanej dane pri úplnom alebo čiastočnom nezaplatení za prijaté dodanie tovaru alebo služby podľa § 53b zákona o DPH (oprava odpočítanej dane pri úplnom alebo čiastočnom nezaplatení protihodnoty za dodanie tovaru alebo služby po uplynutí lehoty 100 dní odo dňa splatnosti záväzku):

- C.1. – obsahuje údaje z opravných faktúr, ktoré boli vyhotovené platiteľom k faktúram uvedených v častiach A.1. a A.2. Neuvádzajú sa tu údaje z vyhotovených opravných faktúr, ktoré sú vyhotovené k dodávkam, ku ktorým sa vydáva doklad z pokladnice e-kasa klient, alebo pri ktorých dodávateľ nemá povinnosť vyhotoviť faktúru – tieto údaje sú zahrnuté v časti D.1. alebo D.2.

Ak dodávateľ uplatňuje osobitnú úpravu uplatňovania dane na základe prijatia platby za dodanie tovaru alebo služby, uvedie v tejto časti údaje z vyhotovenej opravnej faktúry, ktorou sa zvyšuje alebo znižuje základ dane v tom zdaňovacom období, v ktorom vrátil alebo prijal platbu, a to v rozsahu prijatej, resp. vrátenej platby.

V časti C.1. uvedie dodávateľ údaje z vyhotoveného opravného dokladu, ktorý bol odoslaný príjemcovi plnenia z titulu nevymožiteľnej pohľadávky (§ 25a ods. 7 písm. a)), pričom údaje z opravného dokladu uvedie najskôr v zdaňovacom období, v ktorom sa pohľadávka stala nevymožiteľnou.

Taktiež sa tu uvádzajú údaje z opravných dokladov, ktoré je dodávateľ povinný vyhotoviť z titulu následnej úhrady nevymožiteľnej pohľadávky, ku ktorej už bol vystavený opravný doklad (§ 25a ods. 7 písm. b)).

- C.2. – príjemca plnenia uvádza údaje z opravných faktúr, ktoré boli vyhotovené ku faktúram uvedeným v častiach B.1. a B.2. V tejto časti sa uvádzajú aj údaje z prijatých opravných faktúr, ktoré sú vyhotovené ku dodávkam, ku ktorým bol vydaný doklad z pokladnice e-kasa klient alebo iná zjednodušená faktúra, a to i napriek tomu, že údaje z týchto zjednodušených faktúr sa v kontrolnom výkaze uvádzajú jednou celkovou sumou v časti B.3.1. alebo v časti B.3.2. v členení podľa identifikačného čísla DPH dodávateľa.

Príjemca plnenia, ktorý uplatňuje osobitnú úpravu uplatňovania dane na základe prijatia platby za dodanie tovaru alebo služby, uvedie v časti C.2. údaje z prijatej opravnej faktúry, ktorou sa zvyšuje základ dane, v zdaňovacom období, v ktorom dodávateľovi zaplatil, a to vo výške zodpovedajúcej sume úhrady.

V časti C.2. sa uvádzajú aj údaje z prijatých opravných dokladov a „dodatočných“ opravných dokladov, ktoré je dodávateľ povinný vyhotoviť z titulu nevymožiteľnej pohľadávky alebo dodatočnej úhrady nevymožiteľnej pohľadávky, ku ktorej bola následne prijatá platba.

Spadajú sem aj prípady, kedy dodávateľ nevystavil opravný doklad, lebo mu ešte nevznikla nevymožiteľná pohľadávka a tiež prípad, ak ešte opravný doklad nebol doručený. V tejto časti sa preto uvádzajú aj údaje o oprave odpočítanej dane podľa § 53b ods. 1 písm. a) alebo ods. 2 zákona o DPH a o oprave opravenej odpočítanej dane podľa § 53b ods. 4 písm. a) zákona o DPH pri úplnom alebo čiastočnom zaplatení za dodanie tovaru alebo služby.

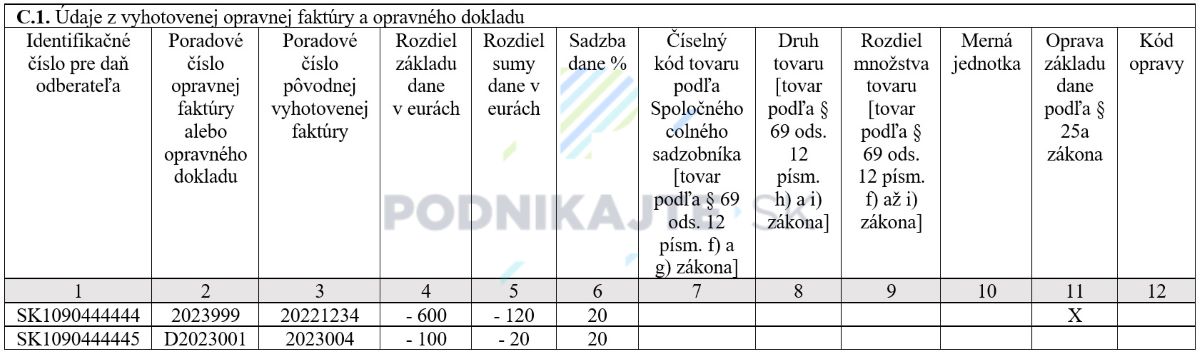

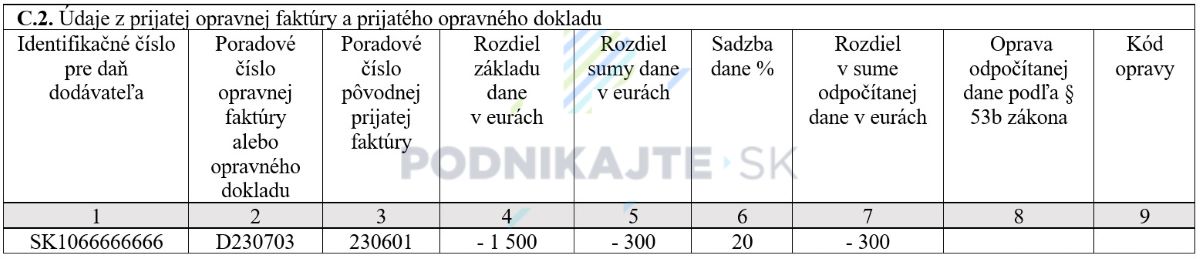

Príklad na vykázanie vystavených a prijatých opravných faktúr a opravných dokladov v kontrolnom výkaze

Spoločnosť ABC s.r.o. obdržala v mesiaci júl 2023 opravnú faktúru č. D230703 k prijatej faktúre č. 230601 na sumu 1 500 € bez DPH (DPH 300 €) od živnostníka – platiteľa dane, p. Dobráka, IČ DPH: SK1066666666. Tá istá spoločnosť zároveň vystavila v júli 2023 dva doklady:

- Opravný doklad 2023999 z titulu nevymožiteľnej pohľadávky za poskytnuté služby ku faktúre č. 20221234, na sumu 600 € bez DPH (DPH 120 €, pohľadávka sa stala nevymožiteľnou v 07/2023), IČ DPH zákazníka je SK1090444444.

- Opravnú faktúru D2023001 k vystavenej faktúre za tovar č. 2023004 – ide o zľavu vo výške 100 € bez DPH (DPH 20 €), IČ DPH zákazníka je SK1090444445.

Ako spoločnosť ABC s.r.o. vykáže uvedené doklady v kontrolnom výkaze?

Spoločnosť ABC s.r.o. vykáže tieto doklady v kontrolnom výkaze nasledovne:

- Prijatú opravnú faktúru – C.2.

- Vystavený opravný doklad k nevymožiteľnej pohľadávke – C.1.

- Vystavenú opravnú faktúru k vlastnej vystavenej faktúre – C.1.

Transakcie v kontrolnom výkaze – D. údaje o dodaní tovarov a služieb iných ako uvedených v časti A., z ktorých je platiteľ osobou povinnou platiť daň (časti D.1. a D.2)

V časti D. sa uvádzajú údaje o dodaní tovarov a služieb iných ako uvedených v časti A. kontrolného výkazu, pri ktorých je dodávateľ osobou povinnou platiť daň. Dodávateľ sem uvádza údaje zo zjednodušených faktúr a údaje o dodávkach tovaru a služieb, pri ktorých nie je povinný vyhotoviť faktúru. Časť D je rozčlenená na:

- D.1. – dodávateľ tu uvádza údaje o celkových sumách obratov evidovaných pokladnicou e-kasa klient, t. j. údaje tu uvádza taký platiteľ dane, ktorý má povinnosť evidovať tržby pokladnicou e-kasa klient; do obratu platiteľ dane nemusí zahrnúť faktúry, ktoré boli vyhotovené so všetkými náležitosťami faktúry a následne sú uhradené v hotovosti a evidované prostredníctvom pokladnice e-kasa klient, nakoľko tieto sú evidované v časti A.1.

- D.2. – v tejto časti sa uvádzajú údaje o celkových základoch dane vrátane opráv základu dane a údaje o celkovej sume dane vzťahujúce sa na dodania tovarov a služieb, pri ktorých vznikla daňová povinnosť a ktoré sa neevidujú pokladnicou e-kasa klient; v praxi ide najmä o dodanie tovaru a služieb nezdaniteľným osobám, ako je napr. predaj cestovných lístkov, doklad z tankovacieho automatu, doklad o kúpe diaľničnej známky (ak nie sú zahrnuté v D.1.).

Do obratov, ktoré vstupujú v kontrolnom výkaze do častí D.1. a D.2. sa nemusia zahŕňať obraty z dodávok tovarov a služieb, ktoré sú oslobodené od dane.

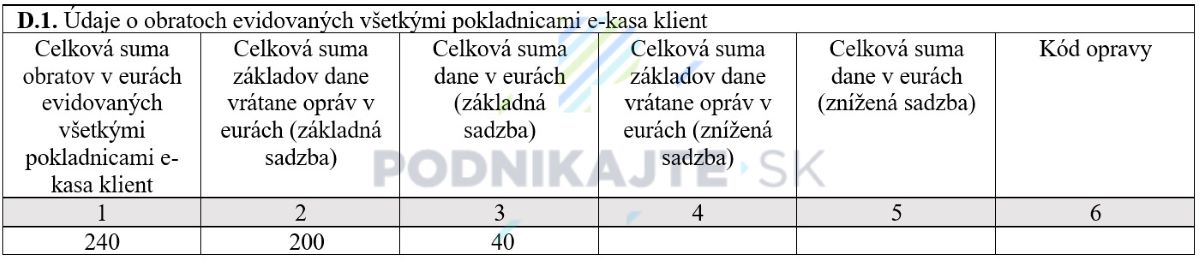

Príklad na vykázanie dokladov v časti D kontrolného výkazu

Pani Mária Malá je živnostníčka, platiteľ DPH, ktorá sa zaoberá predajom kávovarov a kávy. V mesiaci august 2023 vystavila tieto doklady:

- Vystavený doklad z e-kasy zákazníkovi (nepodnikateľovi) za predaj kávovaru č. 08001 na sumu 200 € bez DPH (DPH 40 €).

- Vystavená faktúra spoločnosti – platiteľovi DPH č. 20231001 na sumu 800 € bez DPH (DPH 160 €) za predaj kávovarov a kávy, IČ DPH spoločnosti je SK2111111111, faktúra bola uhradená prostredníctvom pokladnice e-kasa klient.

Ako pani Mária vykáže uvedené vystavené faktúry v kontrolnom výkaze?

Pani Mária vykáže údaje z dokladov takto:

- Pokladničný doklad z e-kasy za predaj kávovaru – D.1.

- Vystavená faktúra za predaj kávovarov a kávy – A.1.

Upozorňujeme, že ak platiteľ dane nemá k dispozícii niektorý z údajov (povinné náležitosti faktúry), ktoré vypĺňa v častiach A., B. a C., napr. ak chýba údaj na faktúre či v opravnom doklade, uvedie v kolónke príslušného stĺpca údaj „0“. Uvedené neplatí, ak platiteľ dane ako odberateľ v časti B.1. vypĺňa údaje na základe iných dokladov ako je faktúra – v týchto prípadoch musia byť vyplnené príslušné stĺpce.

Ak by na faktúre nebol uvedený dátum dodania tovaru alebo služby, predpokladá sa, že dátum dodania je totožný s dátumom vyhotovenia faktúry.

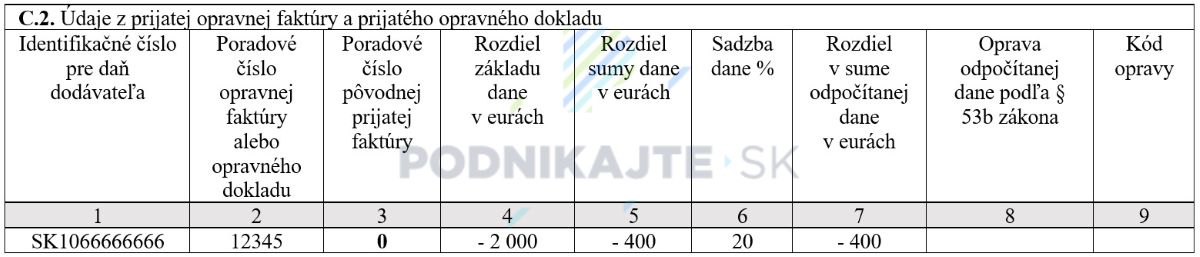

Príklad na chýbajúci povinný údaj na faktúre vykázanej v kontrolnom výkaze

Spoločnosť ABC s.r.o. obdržala 18.7.2023 opravnú faktúru (tzv. dobropis) č. 12345 od dodávateľa (IČ DPH: SK1066666666), ktorý ju vystavil na základe zmluvy (podľa zmluvy má zákazník právo na zľavu 5 % z obratu za predchádzajúci polrok, ak polročný obrat presiahol sumu 100 000 €). Opravný doklad bol vystavený v sume 2 000 € bez DPH (DPH 400 €). Na opravnej faktúre dodávateľ neuviedol číslo pôvodnej faktúry. Ako spoločnosť ABC s.r.o. vykáže opravnú faktúru v kontrolnom výkaze?

Spoločnosť

vykáže prijatý dobropis v časti C.2. takto:

Čo sa v kontrolnom výkaze neuvádza?

V kontrolnom výkaze sa neuvádzajú údaje o:

- odvode dane pri krádeži tovaru podľa § 53 ods. 5 zákona o DPH,

- vrátení dane cestujúcim pri vývoze tovaru do tretích štátov,

- vysporiadaní koeficientu v poslednom zdaňovacom období kalendárneho roka podľa § 50 ods. 4 zákona o DPH,

- úprave odpočítanej dane pri investičnom majetku podľa § 54 až § 54d zákona o DPH,

- odpočítaní dane pri registrácii za platiteľa dane podľa § 55 zákona o DPH,

- vysporiadaní dane pri zrušení registrácie platiteľa DPH.

Tento článok bol pripravený v spolupráci so spoločnosťou KROS a.s.