Čo je koeficient DPH, koho sa týka a príklad jeho výpočtu a použitia.

Čo je koeficient DPH

Koeficient DPH je číslo od 0,01 do 1,00. Pomocou koeficientu DPH sa určuje výška DPH, ktorú si môže platiteľ DPH odpočítať.

Podľa § 50 zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov (ďalej len “zákon o DPH”) je koeficientom DPH:

- ročný koeficient DPH,

- priebežný koeficient DPH.

Ročný koeficient DPH sa použije pri zisťovaní výšky odpočítateľnej DPH za kalendárny rok alebo hospodársky rok, ak platiteľ DPH uplatňuje účtovné obdobie hospodársky rok. Platiteľ DPH vysporiada rozdiel medzi odpočítanou DPH v jednotlivých zdaňovacích obdobiach (mesiacoch alebo štvrťrokoch) a DPH vypočítanou pomocou ročného koeficientu v daňovom priznaní k DPH za posledné zdaňovacie obdobie v kalendárnom roku alebo hospodárskom roku.

Priebežný koeficient DPH sa použije pri zisťovaní výšky odpočítateľnej DPH za jednotlivé zdaňovacie obdobia počas kalendárneho roka alebo hospodárskeho roka. Platiteľ DPH použije ako priebežný koeficient DPH:

- ročný koeficient DPH z predchádzajúceho kalendárneho roka alebo hospodárskeho roka, alebo

- koeficient DPH stanovený odhadom.

Odhad koeficientu DPH stanovuje platiteľ DPH s ohľadom na charakter svojej činnosti. S odhadom koeficientu DPH musí súhlasiť aj daňový úrad. Platiteľ DPH musí stanoviť koeficient DPH odhadom napríklad v týchto situáciách:

- v predchádzajúcom kalendárnom roku alebo hospodárskom roku nemal povinnosť použiť koeficient DPH,

- stal sa platiteľom DPH počas kalendárneho roka alebo hospodárskeho roka.

Koeficient DPH sa zaokrúhľuje na dve desatinné miesta nahor. Hodnota 0,121 aj 0,129 sa zaokrúhli na 0,13.

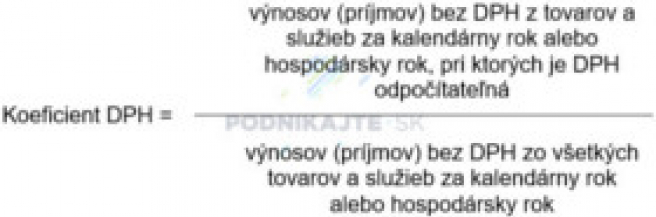

Koeficient DPH sa vypočíta ako podiel:

- výnosov (príjmov) bez DPH z tovarov a služieb za kalendárny rok alebo hospodársky rok, pri ktorých je DPH odpočítateľná a

- výnosov (príjmov) bez DPH zo všetkých tovarov a služieb za kalendárny rok alebo hospodársky rok.

Pri výpočte koeficienta DPH sa nezohľadňujú (do výpočtu nezahŕňajú) výnosy (príjmy) z:

- predaja podniku alebo časti podniku tvoriacej samostatnú organizačnú zložku,

- predaja majetku, ktorý platiteľ DPH používal na účely svojho podnikania, okrem zásob,

- finančných služieb oslobodených od dane podľa § 39 zákona o DPH, ak ich platiteľ DPH poskytol príležitostne,

- príležitostného prevodu nehnuteľnosti a príležitostného nájmu nehnuteľnosti.

Príklad: Podnikajte, s. r. o. predá v roku 2015 osobný automobil. Výnosy z predaja osobného automobilu sa nezahrnú do výpočtu koeficienta DPH (ani do čitateľa a ani do menovateľa uvedeného zlomku).

Príklad: Podnikajte, s. r. o. poskytla inému podnikateľovi pôžičku (úročenú). Poskytnutie finančnej služby nie je hlavným predmetom podnikania spoločnosti (finančná výpomoc predstavuje 0,06 % z celkového majetku a 0,00012 % z celkových tržieb). Úroky z tejto pôžičky sa nezahrnú do výpočtu koeficienta DPH.

Príklad: Podnikajte, s. r. o. disponuje skladovými priestormi, ktoré aj využíva na podnikanie. Z celkovej užitočnej plochy 768 m 2 má aktuálne 57 m 2 voľných. Plochu na skladovanie prenajala na 21 dní. Tieto výnosy nezahrnie do výpočtu koeficienta DPH.

Ak počas kalendárneho roka alebo hospodárskeho roka dôjde k registrácii alebo zrušeniu registrácie pre DPH, pri úprave odpočítateľnej DPH sa posudzuje len obdobie, v ktorom mal konkrétny subjekt postavenie platiteľa DPH.

Koho sa koeficient DPH môže týkať a v akých prípadoch sa uplatňuje

Ak platiteľ DPH (nie osoba identifikovaná pre DPH) použije tovary a služby, pre dodávky tovarov a služieb, pri ktorých môže odpočítať DPH, a súčasne pre dodávky tovarov a služieb, pri ktorých nemôže odpočítať DPH (napr. ak je dodanie oslobodené od DPH), je povinný upraviť výšku “odpočítateľnej DPH”. Výška odpočítateľnej DPH sa zisťuje pomocou tzv. koeficientu DPH.

Úprava odpočítateľnej DPH koeficientom DPH sa nevykoná, ak sú predmetom dodania poisťovacie služby (oslobodené od DPH podľa § 37 zákona o DPH) a finančné služby (oslobodené od DPH podľa § 39 zákona o DPH), ktoré sú:

- poskytnuté zákazníkovi, ktorý nemá sídlo, miesto podnikania, prevádzkareň ani bydlisko na území Európskej únie, alebo,

- priamo spojené s vývozom tovaru mimo územia Európskej únie.

Koeficient DPH sa uplatňuje napríklad v súvislosti s:

- sprostredkovaním poistenia a zaistenia,

- sprostredkovaním úveru,

- sprostredkovaním sporenia,

- prenájmom nehnuteľnosti (ak sa uplatní oslobodenie od DPH podľa § 38 zákona o DPH).

Poznámka: Platiteľ DPH, ktorý prenajíma nehnuteľnosť alebo jej časť zdaniteľnej osobe (napríklad podnikateľ - platiteľ DPH inému podnikateľovi - platiteľovi alebo neplatiteľovi DPH), sa môže rozhodnúť, že nájom nebude oslobodený od DPH. V tomto prípade problém úpravy odpočítateľnej DPH koeficientom nevzniká. Vzniká vždy pri prenájme nehnuteľnosti alebo jej časti nezdaniteľnej osobe (napr. fyzickej osobe nevykonávajúcej podnikanie alebo právnickej osobe zriadenej za iným účelom ako je dosahovanie zisku).

Príklad výpočtu koeficientu DPH

V závere článku si na zjednodušenom príklade ukážeme, ako vypočítať koeficient DPH.

Spoločnosť Podnikajte, s. r. o. má zdaňovacie obdobie pre DPH kalendárny štvrťrok. Účtovným obdobím je kalendárny rok. V roku 2015 je platiteľom DPH od 1.7.2015. Činnosťou spoločnosti sú konzultačné služby. Vlastní administratívnu budovu. V časti priestorov tejto nehnuteľnosti vykonáva svoju činnosť a časť prenajíma, pričom uplatňuje oslobodenie od DPH podľa § 38 zákona o DPH. Koeficient DPH odhadla na základe plánovaných výnosov vo výške 0,79.

| Kalendárny štvrťrok | Poskytnuté plnenie | Hodnota bez DPH | DPH na výstupe (20%) |

| 1. | Poradenské služby | 11 000,00 | - |

| Prenájom kancelárskych priestorov | 3 000,00 | - | |

| 2. | Poradenské služby | 11 000,00 | - |

| Prenájom kancelárskych priestorov | 3 000,00 | - | |

| 3. | Poradenské služby | 11 000,00 | 2 200,00 |

| Prenájom kancelárskych priestorov | 3 000,00 | - | |

| 4. | Poradenské služby | 12 000,00 | 2 400,00 |

| Prenájom kancelárskych priestorov | 3 000,00 | - |

| Kalendárny štvrťrok | Prijaté plnenie (s nárokom na odpočítanie DPH) | Hodnota bez DPH | DPH na vstupe (20%) | Odpočítaná DPH |

| 1. | Rôzne | 4 000,00 | - | - |

| 2. | Rôzne | 4 000,00 | - | - |

| 3. | Rôzne | 4 000,00 | 800,00 | 632,00 |

| 4. | Rôzne | 4 000,00 | 800,00 | 648,00 |

Vidíme, že spoločnosť za posledný štvrťrok uplatnila vyššiu DPH v sume 648,00 Eur. Táto suma zahŕňa odpočítateľnú DPH podľa ročného koeficienta DPH za celé obdobie, počas ktorého mala postavenie platiteľa DPH (od 1.7.2015 do 31.12.2015). Nižšie je opísaný postup, ako sa spoločnosť k tejto sume dopracuje.

Do čitateľa zlomku pre výpočet ročného koeficienta DPH sa zahrnú výnosy pripadajúce na poradenské služby za 3 a 4 štvrťrok, čo je spolu 23 000 Eur. Do menovateľa sa zahrnie suma pripadajúca na všetky poskytnuté plnenia (vrátane výnosov z prenájmu), čo je spolu 29 000 Eur.

Ročný koeficient DPH = 23 000/29 000 = 0,7931… po zaokrúhlení na dve desatinné miesta nahor 0,80.

| Kalendárny štvrťrok | 3 | 4 | Spolu |

| Odpočítateľná DPH podľa priebežného koeficienta DPH v € | 632,00 | 632,00 | 1264,00 |

| Odpočítateľná DPH podľa ročného koeficienta DPH v € | 640,00 | 640,00 | 1280,00 |

Sumu DPH na odpočítanie v daňovom priznaní k DPH za posledný kalendárny štvrťrok 2015 (t. j. sumu 648,00 Eur) dostaneme ako rozdiel 1 280 Eur a 632 Eur. Keďže ide o plnenia so základnou sadzbou DPH 20 %, suma 648 Eur sa uvedie na riadok 21 daňového priznania k DPH.