je v súlade so zákonom?")

Po zavedení transakčnej dane začali mnohí podnikatelia žiadať zákazníkov o platbu v hotovosti. Aké spôsoby sú ešte v medziach legislatívy a kedy podnikatelia riskujú pokutu?

Od 1. apríla 2025, kedy sa začali transakcie podnikateľov zdaňovať novou daňou z finančných transakcií (DFT), mnohí podnikatelia, ktorí umožňujú aj platby kartou, žiadajú zákazníkov o úhradu v hotovosti, aby eliminovali novovzniknuté náklady. Robia tak ústne alebo písomne, no tiež motivačne - zľavou alebo účtovaním príplatku k výslednej cene. Je takýto postup legálny? Čo je už za „čiarou“ zákona a na čo dať pozor, aby sa podnikateľ vyhol problémom?

Prijímanie hotovostných vs bezhotovostných platieb: čo je možnosť a čo povinnosť?

Právo platiť v hotovosti je ukotvené v Ústave SR. Podnikatelia nemôžu takúto platbu odmietnuť. „Obchodník je povinný každému umožniť platbu za nákup tovarov a poskytnutie služieb v hotovosti zákonným platidlom. Hotovosť nemôže byť vylúčená z možnosti platby za tovary a služby na strane príjemcu platby, pričom právo odmietnuť hotovostnú platbu je podmienené dôvodmi a rozsahom podľa platnej slovenskej legislatívy,“ vysvetľuje Slovenská obchodná inšpekcia (SOI). Výnimkou sú len situácie, kedy zákazník platí zberateľskými euromincami alebo poškodenými eurobankovkami/euromincami, prípadne, ak by chcel pri jednej platbe použiť viac ako 50 kusov euromincí (neplatí pre NBS, banky a iné vykonávacie inštitúcie pre prevody peňažných prostriedkov a poštové podniky). Taktiež za bežných okolností, ak ide o hotovostnú platbu prevyšujúcu 15-tisíc eur – avšak, počas aktuálne platnej mimoriadnej situácie sú hotovostné platby nad túto sumu umožnené.

Na druhej strane, je stále voľbou podnikateľa, či zákazníkom umožní platiť kartou. Hoci prvotný návrh zákona o dani z finančných transakcií obsahoval aj ustanovenie, ktoré by podnikateľom prikazovalo prijímať bezhotovostné platby, pri finálnom schvaľovaní v Národnej rade SR došlo k jeho vypusteniu (počítať so zavedením tejto povinnosti ale aj tak treba, pretože je súčasťou návrhu nového zákona o evidencii tržieb). Napriek tomu, že bezhotovostné platenie je u zákazníkov obľúbené a prijímanie platieb kartou môže pozitívne ovplyvniť tržby či pritiahnuť klientelu, mnohí podnikatelia túto možnosť stále neponúkajú. Dôvodov môže byť viac. Napríklad, ak hotovosť preferujú dodávatelia alebo zamestnanci, ktorí majú exekúcie. No častým dôvodom je tiež to, že za platobný terminál a prijímanie bezhotovostných platieb platia predajcovia poplatky (z každej transakcie ide o poplatok vo výške asi 0,9 % až 1,2 %). Ďalšie podrobnosti približujeme v článku Poplatky za platbu kartou: aké náklady má podnikateľ?

Zvýhodnenie hotovostných platieb a výzvy podnikateľov: čo (nie) je dovolené?

Od zavedenia dane z finančných transakcií do praxe síce uplynulo len pár týždňov, no už po prvých dňoch sa na sociálnych sieťach začali objavovať snímky výpisov z účtov podnikateľov so sumami za odvedenú DFT z ich transakcií. Ide o desiatky až stovky eur denne, ktoré v rozpočte firiem chýbajú. Sadzbou 0,4 % (najviac 40 eur na transakciu) sa zdaňuje totiž takmer každá platba odchádzajúca z podnikateľského (transakčného) účtu.

DFT sa síce netýka napríklad platenia odvodov, no napríklad výplaty miezd daňou zaťažené sú. Medzi výnimky nepatria ani bankové poplatky vrátane tých za prijímanie platieb kartou, ak dochádza k odpísaniu sumy finančných prostriedkov z platobného účtu daňovníka. Ako uviedla Finančná správa SR, to isté platí aj v prípade prenájmu platobného terminálu. „Táto úhrada je podľa § 4 ods. 1 písm. a) zákona o DFT predmetom dane z finančných transakcií,“ vysvetľuje Daniel Súkup, hovorca finančnej správy.

Poznámka: Ak samotný podnikateľ ale platí kartou, na tieto transakcie sa DFT nevzťahuje, za kartu vydanú k transakčnému účtu sa platí len poplatok 2 eurá ročne (pokiaľ sa použije aspoň raz).

Navyše sa sadzbou až 0,8 % (bez limitu) zdaňujú výbery hotovosti z bankomatu. Aj preto mnohí podnikatelia preferujú hotovostné platby od zákazníkov – cieľom môže byť zvýšenie zásoby fyzických peňazí, ktoré bez potreby výberu z účtu a platenia DFT môžu využiť napríklad na nákup surovín a tovaru či výplatu miezd zamestnancom.

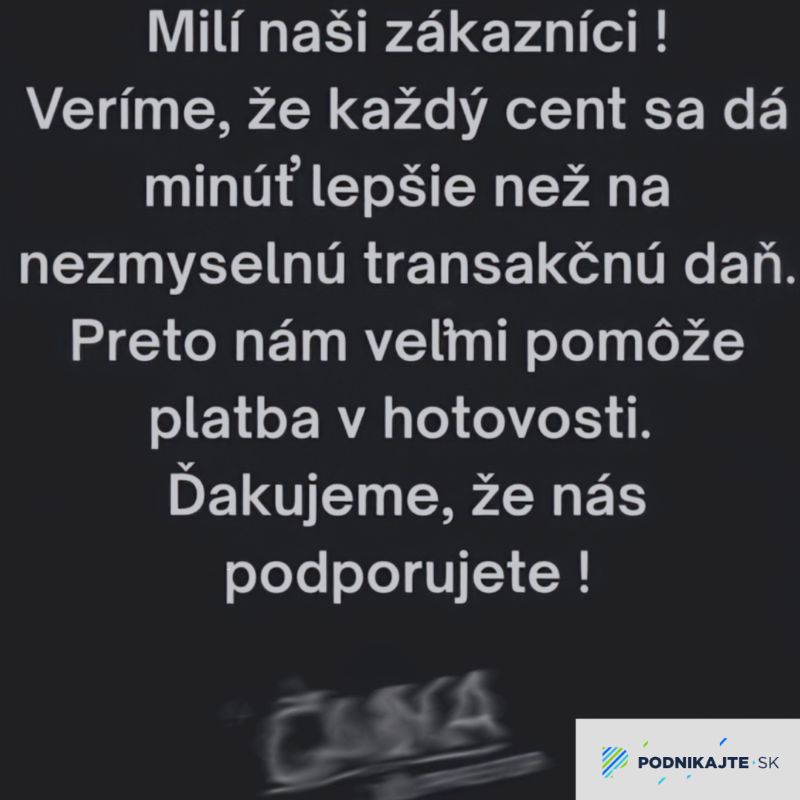

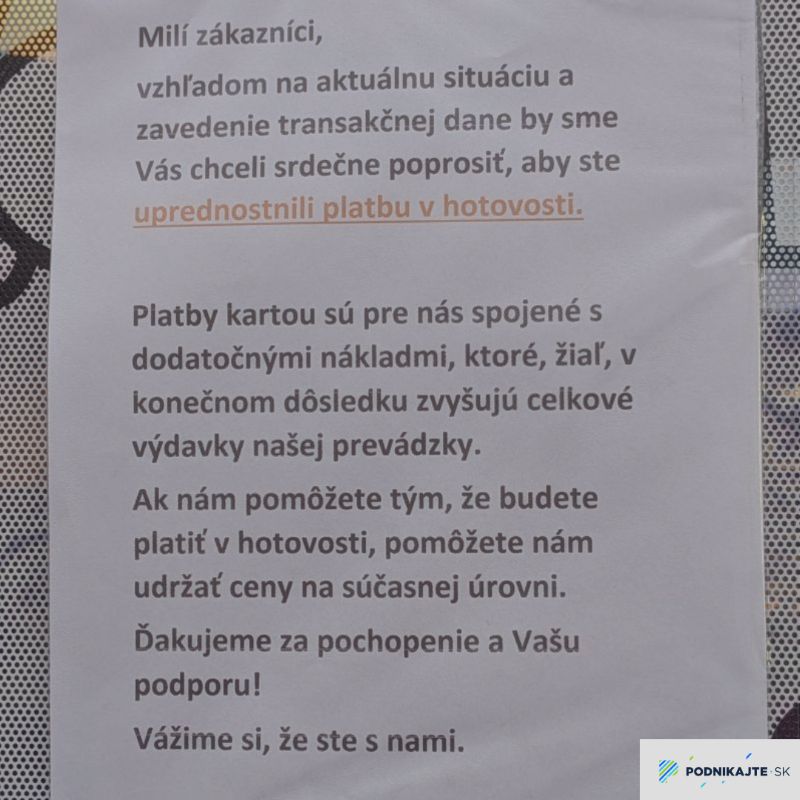

Niektoré prevádzky žiadajú zákazníkov, aby uprednostnili platbu v hotovosti prostredníctvom svojich sociálnych sietí, niekde zasa možno oznam nájsť pri pokladni alebo na vstupných dverách.

Pokiaľ obchodník, ktorý umožňuje aj bezhotovostné platby, zákazníka k zaplateniu v hotovosti nenúti a naďalej mu umožňuje rozhodnúť sa, akú formu úhrady si vyberie, nepovažujú sa podľa SOI takéto výzvy za porušenie zákona. To znamená, že ak sa prevádzka rozhodne zákazníkov buď písomne, alebo ústne požiadať o hotovostnú platbu, no zároveň im nezakáže platiť kartou, je to v súlade s legislatívou.

Niektorí predajcovia ale ponúkajú pri platbe v hotovosti zľavu z nákupu. V takom prípade je potrebné si uvedomiť, že konanie obchodníka, ktoré by zvýhodňovalo niektorý zo spôsobov platieb pri cene za tovar, by sa mohlo považovať za diskriminačné. SOI pre Podnikajte.sk však uvádza, že každý prípad si vyžaduje individuálny prístup, aby bolo možné obchodnú praktiku obchodníka objektívne prešetriť. „Preto bez prešetrenia skutočného stavu, SOI nemôže jednoznačne kvalifikovať obchodnú praktiku obchodníka ako protizákonnú,“ vysvetľuje inšpekcia.

Pozornosť upriamuje na Zákon č. 108/2024 Z. z. o ochrane spotrebiteľa. Ten ustanovuje obchodníkovi povinnosť pri predaji alebo pri poskytovaní produktu dodržiavať vo vzťahu k spotrebiteľovi zásadu rovnakého zaobchádza podľa zákona č. 365/2004 Z. z. o rovnakom zaobchádzaní v niektorých oblastiach a o ochrane pred diskrimináciou. „Pri posudzovaní dodržiavania zásady rovnakého zaobchádzania sú rozhodujúce podmienky poskytovania zľavy, aby nezakladali dôvody porušovania tejto zásady a aby so spotrebiteľom pri výkone jeho práv a povinností bolo zaobchádzané rovnako ako s inou osobou. Znamená to, že ak je obchodníkom deklarovaná výhoda pri kúpe tovaru dostupná za rovnakých podmienok všetkým spotrebiteľom, a tiež dostupná zľava pre každého spotrebiteľa po splnení podmienok, tak obchodník neporušuje zásadu rovnakého zaobchádzania,“ informuje SOI.

Opačný prípad je však účtovanie poplatku za použitie platobného prostriedku. „Zákon č. 108/2024 Z. z. o ochrane spotrebiteľa zakazuje obchodníkovi účtovať poplatky za použitie platobného prostriedku. Platobným prostriedkom sa rozumie personalizované zariadenie alebo súbor postupov dohodnutý medzi používateľom platobných služieb a poskytovateľom platobných služieb, ktoré používa používateľ platobných služieb na účely predkladania platobného príkazu - najmä platobná karta, internet banking alebo iné platobné aplikácie elektronického bankovníctva,“ uvádza pre Podnikajte.sk SOI. Inšpekcia zdôrazňuje, že z uvedeného vyplýva, že k žiadnej platbe vykonanej spotrebiteľom prostredníctvom platobného prostriedku, nemá obchodník právo účtovať aj poplatky za ich použitie. „Platobná karta, umožňujúca bezhotovostné platby za tovar a služby, je bezpochyby platobným prostriedkom a preto účtovanie poplatku spotrebiteľovi zo strany obchodníka za jej použitie je nezákonné.“

Účtovanie poplatku za platbu kartou zo strany obchodníka zákazníkovi je nezákonné

SOI ešte dodáva, že existujú situácie, kedy môže obchodník účtovať spotrebiteľovi poplatky za iný spôsob platby – napríklad pri platbe prostredníctvom zmeniek a šekov, cestovných šekov, kupónov na uplatnenie zľavy, poukážok, poštových poukážok v listinnej podobe a podobne. Avšak, len v takej výške, ktorá pokryje náklady vzniknuté pri platbe týmito spôsobmi. „Ide o poplatok, ktorý je obchodníkovi účtovaný zo strany iného subjektu (napr. zo strany subjektu, ktorý emitoval poukážku). Znamená to, že obchodník nemôže pri inom spôsobe platby „prevýšiť skutočné náklady“ než tie, ktoré sú mu skutočne účtované zo strany iného subjektu v dodávateľskom reťazci,“ vysvetľuje inšpekcia.

Ak sa teda obchodník rozhodne kompenzovať si náklady vzniknuté v súvislosti s novou transakčnou daňou prirážkou k výslednej cene pri platbe kartou, riskuje pokutu v stovkách eur.

Poznámka: Iné pravidlá platia v prípade B2B obchodu. Ako to funguje, približujeme v článku Poplatok za platbu kartou: môže sa účtovať zákazníkom?

Veľa možností, ako kompenzovať vzniknuté náklady pre DFT, tak podnikatelia nemajú. Jednou z nich je ich plošné premietnutie do cien tovarov a služieb, prípadne sa možno stretnúť s tým, že platbu kartou umožňujú až od istej sumy (napríklad pri nákupe nad 5 či 10 eur), čo legislatíva nezakazuje.

Platba v hotovosti a zjednodušená faktúra pre účely zákona o DPH

Pripomíname tiež novinku účinnú od 1. januára 2025, a to zníženie limitu pre zjednodušené faktúry – doklady vyhotovené e-Kasou alebo tankovacím automatom v zákone o DPH. Pôvodné sumy 1 000 eur (pre hotovosť pri e-Kase) a 1 600 eur (napr. pre platobnú kartu pri e-Kase aj samoobslužnom automate na tankovanie) sa znížili a zjednotili na 400 eur vrátane dane.

V praxi to znamená, že ak chce podnikateľ nakúpiť tovar alebo službu „na bloček“ a chce si z tohto nákupu odpočítať DPH, musí sa zmestiť do 400 eur. Ak je suma vyššia, je potrebné, aby mu dodávateľ vystavil riadnu faktúru so všetkými náležitosťami podľa zákona o DPH, pričom následne takáto faktúra môže byť uhradená v hotovosti alebo cez platobný terminál (na bločku už bude len úhrada faktúry, nie jednotlivé položky – tie budú rozpísané na faktúre, kde budú uvedené aj identifikačné údaje odberateľa). Zároveň však treba zobrať do úvahy limit pre platby kartou na deň, obvykle ide o 3 000 eur.

Podrobné informácie nájdete v článku Faktúra vs. zjednodušená faktúra.

")